Ông đánh giá như thế nào về mức độ sẵn sàng về kỹ năng số của người lao động và hệ thống ngân hàng khi AI trở thành động lực chính của cách mạng công nghiệp 4.0?

Hiện nay, thế giới đang bước vào cuộc cách mạng công nghiệp lần thứ tư. Nếu cuộc cách mạng công nghiệp lần thứ ba là thời đại máy tính kết nối Internet phổ biến khắp nơi, tạo ra làn sóng chuyển đổi số mạnh mẽ, thì sang cuộc cách mạng lần thứ tư, một loại máy tính mới - các siêu máy tính - đã bắt đầu điều phối con người theo cách phức tạp hơn. AI hiện đại là công cụ giúp chúng ta giao tiếp với các siêu máy tính này, khai thác sức mạnh của chúng thông qua câu lệnh và ngôn ngữ tự nhiên.

Trong 15 năm qua, khoảng 80% dân số Việt Nam đã chuyển sang sử dụng các thiết bị máy tính kết nối Internet, điển hình là điện thoại thông minh (thiên về tiêu thụ sản phẩm số). Tuy nhiên, chỉ hơn 20% người Việt thực sự thành thạo trong sử dụng máy tính cá nhân (thiết bị thiên về hỗ trợ sáng tạo sản phẩm số). Chúng ta đã phần nào bỏ lỡ giai đoạn đầu của cuộc cách mạng công nghiệp lần thứ ba và đến cuộc cách mạng công nghiệp lần thứ tư cũng mới chỉ tiếp cận trong khoảng 2 - 3 năm gần đây, khi các dạng AI tiên tiến ra mắt đại chúng.

") |

Ông Lê Công Thành, CEO Công ty cổ phần Công nghệ chọn lọc thông tin (InfoRe) |

Trên thế giới, cột mốc đánh dấu rõ rệt cuộc cách mạng công nghiệp lần thứ tư chính là sự xuất hiện của các phần mềm AI hiện đại như ChatGPT. ChatGPT ra mắt tháng 11/2022 và thời điểm đó mọi người mới thật sự nhận ra nhân loại đang bước vào kỷ nguyên công nghệ mới. Người lao động phổ thông trên toàn cầu mới tiếp xúc với AI một cách chủ động tối đa chừng 3 năm. Tại Việt Nam, đến tháng 11/2023, ChatGPT mới chính thức được cung cấp, nên phần lớn người Việt chỉ có khoảng 2 năm tiếp xúc với các dạng AI tiên tiến. Vì vậy, hầu hết chúng ta đều cảm thấy mới mẻ, còn nhiều bỡ ngỡ trước AI. Sự bỡ ngỡ ấy không chỉ xuất hiện ở Việt Nam, cũng không chỉ trong ngành ngân hàng, mà diễn ra trên toàn thế giới và ở hầu hết các ngành nghề.

Theo ông, ngành ngân hàng Việt Nam đang ở đâu trên đường đua AI khi toàn thế giới cũng chỉ mới tiếp cận công nghệ AI tiên tiến vài năm?

Làm chủ AI là một kỹ năng như lái xe hay chơi đàn - phải luyện tập hằng ngày mới giỏi được.

Hiện tại, cả thế giới mới chỉ tiếp xúc với AI tạo sinh khoảng 3 năm, nên gần như mọi doanh nghiệp đều đang ở giai đoạn chập chững làm quen với công nghệ này. Lần đầu tiên trong lịch sử các cuộc cách mạng công nghiệp, người Việt Nam được xuất phát cùng vạch với lực lượng lao động toàn cầu, kể cả tại các nước phát triển. Đây cũng là lần đầu tiên chúng ta được học hỏi một loại công nghệ lao động đỉnh cao cùng thời điểm với họ. Tuy nhiên, điều đó cũng đồng nghĩa hầu hết chúng ta đều là những người hoàn toàn mới với AI, dù AI đã có lịch sử phát triển lâu dài và ngành ngân hàng cũng không ngoại lệ.

Có thể nói, với AI tiên tiến, các ngân hàng hiện nay đều xuất phát từ cùng một điểm, chỉ khác nhau ở tốc độ tiếp cận. Một số ngân hàng đã đi trước đôi chút, trong khi có những ngân hàng hầu như chưa chạm tới AI. Nhưng ngay cả những đơn vị được xem là chạy trước thì cũng chỉ nhỉnh hơn một bước, vì công nghệ này quá mới mẻ và đòi hỏi sự tìm tòi liên tục. Chưa kể AI phát triển không ngừng, nên ngay cả khi đã tiếp cận, chúng ta vẫn luôn trong trạng thái đuổi theo.

Trong ngành ngân hàng, nói về AI có hai khía cạnh. Thứ nhất, các ngân hàng thực hiện chuyển đổi số từ sớm đã ứng dụng AI ở một số bài toán như phân tích dữ liệu để chấm điểm tín dụng, nhận dạng chữ viết tay, nhận dạng khuôn mặt phục vụ định danh khách hàng hay đánh giá chỉ số tín dụng trực tuyến. Đây là các ứng dụng AI hẹp, có lịch sử lâu đời trên thế giới. Thứ hai, các dạng AI diện rộng thuộc thế hệ AI tạo sinh hiện đại thì không chỉ ngành ngân hàng mà mọi lĩnh vực tại Việt Nam đều đang ở giai đoạn chập chững tìm hiểu cách ứng dụng.

- xe (mô hình AI) - tài xế (con người), thì Việt Nam nên đầu tư nhiều cho việc tập lái xe thành thạo trước") |

Nếu ví chiến lược AI gồm ba yếu tố gồm xăng (dữ liệu) - xe (mô hình AI) - tài xế (con người), thì Việt Nam nên đầu tư nhiều cho việc tập lái xe thành thạo trước |

Đâu là những rào cản lớn nhất khiến người lao động và các tổ chức, đặc biệt trong ngành ngân hàng, còn chậm thay đổi trước AI?

Trước tiên, tôi muốn nhấn mạnh rằng, AI là công nghệ mang tính không thể đảo ngược. Tương tự điện, lửa hay Internet, một khi đã xuất hiện trong đời sống nhân loại, nó sẽ tiếp tục tồn tại và phát triển; gần như không có kịch bản nào khiến thế giới từ bỏ AI. Nhiều công nghệ từng phổ biến rồi bị thay thế, như điện thoại bàn phím Nokia, nhưng AI lại thuộc nhóm công nghệ nền tảng, có khả năng định hình cấu trúc phát triển xã hội trong thời gian dài. Vì vậy, AI không phải xu hướng nhất thời, mà là hạ tầng tương lai. Chúng ta chỉ có một lựa chọn: đồng hành và thích ứng.

Trong khi đó, con người thường gặp trở ngại khi đối diện với cái mới. Xu hướng tự nhiên là bám vào những điều quen thuộc, những kỹ năng đã thành thục; rất ít người chủ động chấp nhận thay đổi. Theo tôi, nguyên nhân cốt lõi là phần lớn chưa nhận thức đầy đủ về tiềm năng và mức độ tác động của AI đối với đời sống và trật tự kinh tế - xã hội trong tương lai. Một bộ phận còn xem AI chỉ như “bong bóng công nghệ” và kỳ vọng nó sớm qua đi, nhưng thực tế hoàn toàn ngược lại.

Nếu nhìn vào lịch sử, AI đã phát triển liên tục gần 80 năm với nhiều cột mốc quan trọng. Trong hai thập niên gần đây, các tập đoàn công nghệ toàn cầu đã âm thầm sử dụng AI để kiến tạo trải nghiệm số của chúng ta: từ nội dung được ưu tiên hiển thị trên Facebook, kết quả tìm kiếm Google đến vòng tròn bạn bè, các tương tác hằng ngày hay thói quen mua sắm. Những gì ta thấy trên mạng xã hội không còn ngẫu nhiên, mà được điều phối bởi các hệ thống tính toán quy mô lớn. Đó là lý do vì sao dù có hàng nghìn bạn bè, chúng ta chỉ nhìn thấy bài đăng của vài trăm người - tất cả do AI quyết định mức độ ưu tiên hiển thị.

Do vậy, không chỉ ngành ngân hàng mà nhiều lĩnh vực khác cũng đối mặt thách thức tương tự: lực lượng lao động chưa sẵn sàng chuyển đổi và chưa chủ động nắm bắt công nghệ mới, dù AI mang lại cơ hội chưa từng có. Với Việt Nam, đây là cơ hội lần đầu tiên người lao động có thể tiếp cận và làm chủ một công nghệ đột phá cùng thời điểm với lực lượng lao động tại các quốc gia phát triển. Và theo chúng tôi, yếu tố quyết định nằm ở vai trò của người lãnh đạo. Khi lãnh đạo doanh nghiệp hay lãnh đạo ngân hàng nhận thức được quy mô tác động, tiềm năng phát triển và mức độ chi phối của AI đối với xã hội - không chỉ hiện tại mà cả tương lai dài hạn - họ sẽ chủ động dẫn dắt và truyền quyết tâm chuyển đổi xuống toàn bộ tổ chức, thông qua nhiều phương thức: định hướng, thúc đẩy, khuyến khích hoặc đặt ra yêu cầu bắt buộc.

Đa số người lao động không có tầm nhìn đủ rộng như lãnh đạo cấp cao để nhận diện cơ hội chiến lược của AI. Vì thế, khi lãnh đạo thực sự tâm huyết và quyết tâm chiếm lĩnh cơ hội, đội ngũ bên dưới sẽ được học tập, rèn luyện và nâng cao năng lực theo ý chí của lãnh đạo. Tuy nhiên, AI là công nghệ “dễ làm quen nhưng khó làm chủ”. Nó đòi hỏi tư duy và kỹ năng mới. Việc trò chuyện, sử dụng AI ở mức cơ bản không đồng nghĩa với việc đã khai thác được giá trị thực sự; hành trình làm chủ AI còn dài và đầy thách thức. Do đó, việc xây dựng phương pháp đào tạo và luyện tập đúng đắn là điều kiện tiên quyết để người lao động có thể nắm bắt và vận dụng AI hiệu quả. Đây vừa là rào cản, vừa mở ra cơ hội tái cấu trúc năng lực rất lớn cho doanh nghiệp.

|

Khó khăn nào khiến lực lượng lao động chưa thể thực sự làm chủ AI?

Thứ nhất, như tôi đã đề cập, lực lượng lao động chưa sẵn sàng chuyển đổi và chưa chủ động nắm bắt công nghệ mới do tâm lý bảo thủ tự nhiên. Đây là khó khăn chung, vì làm chủ AI là một kỹ năng - giống như lái xe, tập vẽ, chơi đàn hay học bơi. Không ai chỉ nghe giảng vài buổi về vô lăng, chân ga rồi bước ra đường là lái được ngay. Muốn lái xe, chúng ta phải luyện tập; có bằng lái rồi mà không lái thường xuyên thì vẫn lúng túng. Mọi kỹ năng đều như vậy. Làm chủ AI cũng tương tự.

Ở cấp độ vi mô, do AI hiện đại còn quá mới, từng cá nhân chưa có phương pháp học AI đúng đắn. Họ thường tham gia vài khóa học ngắn hạn do chuyên gia đứng lớp, nghe vài buổi rồi nghĩ rằng mình đã “biết AI”. Nhưng chỉ 1-2 tuần là quên và vài tháng sau gần như trở lại vạch xuất phát. Đây là khó khăn số một.

Thứ hai, mang tính khách quan và ở tầm trung hạn, là tốc độ phát triển quá nhanh của AI. Cứ 1-2 tuần lại có bước tiến mới, có thay đổi đột phá. Trong khi đó, người lao động vẫn phải đảm đương công việc hằng ngày, không có đủ thời gian để theo kịp nhịp biến đổi liên tục ấy. Tốc độ học của họ không bắt kịp tốc độ tiến hóa của công nghệ, tạo ra áp lực rất lớn.

Nhưng khó khăn ở tầm chiến lược, tôi muốn nhấn mạnh lại, chính là mức độ quyết tâm của lãnh đạo. Doanh nghiệp nào may mắn có người đứng đầu hiểu rõ tiềm năng và tác động của AI thì sẽ chủ động tổ chức chương trình đào tạo bài bản, hướng nhân viên rèn luyện thường xuyên, mỗi ngày dù chỉ 15 phút nhưng đều đặn. Khi tạo được phong trào học tập và thi đua nội bộ, sau 3 - 6 tháng, họ sẽ bắt đầu thu được thành quả rõ rệt.

Khi người lao động nắm vững kỹ năng sử dụng AI, dữ liệu và công nghệ mới sẽ trở thành nguồn tài nguyên quý giá, tạo đột phá cho doanh nghiệp và toàn xã hội.

Ngược lại, nếu doanh nghiệp chỉ giao bộ phận đào tạo tổ chức vài buổi “giới thiệu về AI” mang tính hình thức, người lao động sẽ chỉ “xem hoa”, không thể làm chủ công nghệ. Điều đó tạo ra khoảng cách lớn giữa những tổ chức coi AI là chiến lược dài hạn và những tổ chức xem nó như phong trào nhất thời.

Tóm lại, có ba yếu tố tạo nên sự khác biệt giữa các doanh nghiệp - trong đó có ngân hàng - là phương pháp học tập và tư duy của mỗi cá nhân; tốc độ biến đổi của AI; và quan trọng nhất, quyết tâm và tầm nhìn của người lãnh đạo.

Vì sao các doanh nghiệp Việt Nam khó tạo ra AI “mạnh” so với các tập đoàn toàn cầu, dù chúng ta có Internet tốc độ cao và smartphone phổ cập?

Có mối liên hệ mật thiết giữa dữ liệu và AI. Dữ liệu là “nhiên liệu” nạp vào các siêu máy tính để tạo ra AI hiện đại. Càng nhiều dữ liệu kết hợp với tài nguyên tính toán mạnh, AI càng phát triển vượt trội. Tuy nhiên, cách tiếp cận AI có thể theo nhiều hướng.

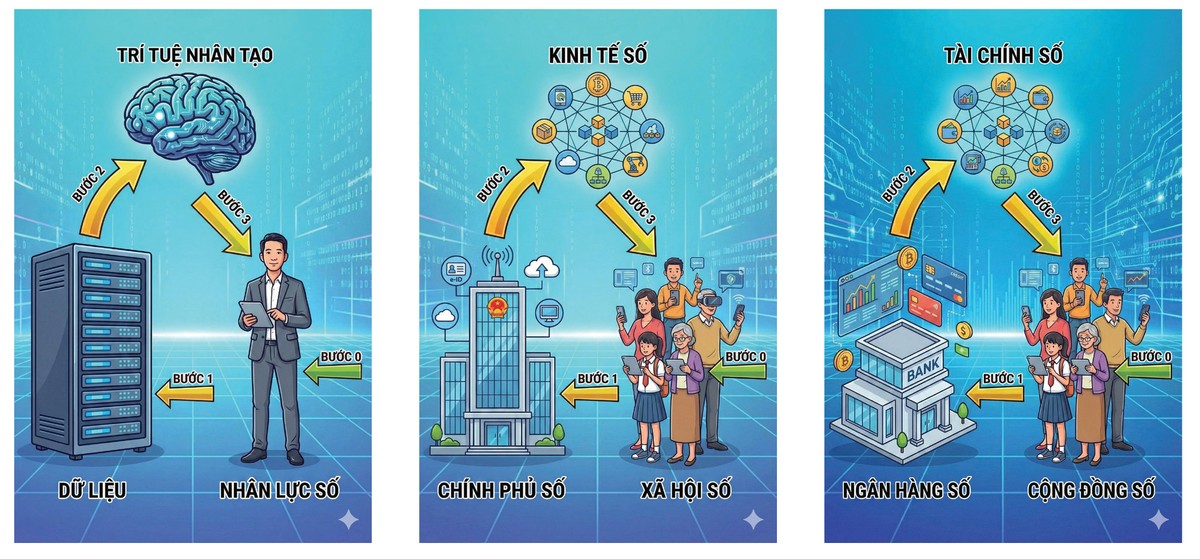

Nếu ví chiến lược AI gồm ba yếu tố xăng - xe - tài xế, với xăng là dữ liệu, xe là mô hình AI và tài xế là con người, ta có thể đi từ xăng (tích lũy dữ liệu), từ xe (chế tạo mô hình AI) hoặc từ tài xế (nâng cao khả năng sử dụng AI). Với điều kiện và hiện trạng của doanh nghiệp cũng như xã hội Việt Nam, nếu bắt đầu từ xăng hay xe, tốc độ sẽ rất chậm, khó theo kịp thế giới.

Hiện Việt Nam mới thành lập Hiệp hội Dữ liệu Quốc gia, trong khi Mỹ đã tích lũy dữ liệu lớn và phát triển hạ tầng siêu tính toán suốt khoảng 40 năm, Trung Quốc khoảng 20 năm, tạo nền tảng rất mạnh để phát triển AI. Nếu chỉ tập trung chế tạo mô hình AI, chúng ta sẽ tụt hậu; các doanh nghiệp mạnh ở Việt Nam hiện tại thường chỉ tạo ra “xe công nông”, trong khi các hãng công nghệ lớn liên tục ra mắt “siêu xe” và cung cấp miễn phí cho toàn thế giới.

Như vậy, đi vào cửa “xăng” hay “xe” là “cửa khó” nếu chưa đủ năng lực; trong khi cửa “tài xế” - nâng cao năng lực con người - lại là điểm mạnh của Việt Nam. Với Internet nhanh, giá rẻ và smartphone phổ cập cho khoảng 80% dân số, cơ hội để người Việt trở thành những “tài xế mới” là rất lớn.

Dữ liệu là câu chuyện dài hạn. Một khi đã bắt đầu thì không thể dừng, nhưng nếu đẩy mạnh không đúng lúc, khi người dùng chưa thành thạo cách xử lý, khai thác, sẽ lãng phí tài nguyên. Hiện nay, chúng ta dễ dàng truy cập “siêu xe” của thế giới và cũng có thể tạo mô hình riêng qua công nghệ mở; điều quan trọng là biết lái xe trước, thay vì lao vào tích lũy dữ liệu hay chế tạo mô hình.

Chúng tôi đang tư vấn, khuyến khích các ngân hàng phát triển chương trình đào tạo, tập trung vào việc làm chủ AI. Nếu mỗi nhân viên dành khoảng 15 phút mỗi ngày luyện tập, nguyên lý “lãi kép về hành vi” sẽ được kích hoạt: kiên trì đầu tư thời gian vào kiến thức sẽ tạo hiệu quả lâu dài. Sau vài tháng, người lao động có thể thấy năng suất tăng rõ rệt - ví dụ, công việc mất 8 tiếng còn 4 tiếng, tiết kiệm 50% thời gian. Khi người lao động thành thạo AI, dữ liệu cũng dần trở thành tài nguyên vô giá, trở thành đầu vào để khai thác giá trị lớn hơn nhờ khả năng xử lý vượt trội của AI.

Nói cách khác, chúng tôi không phủ nhận vai trò quan trọng của dữ liệu và việc chế tạo mô hình AI, nhưng điều cần nhấn mạnh là thứ tự ưu tiên trong chiến lược ứng dụng: làm gì trước, làm gì sau. Khi nhân viên ngân hàng biết cách sử dụng AI, họ sẽ không chỉ liên tục tạo thêm dữ liệu, biến kho dữ liệu thành giá trị đột phá, khai thác thông tin hiệu quả, mà còn từng bước góp phần phát triển mô hình AI riêng - tạo nên guồng quay “tài xế - xăng - xe” vận động liên tục. Do đó, để bắt đầu, hãy đầu tư ít cho tích trữ xăng hay chế tạo xe và đầu tư nhiều cho việc tập lái xe thành thạo trước. Khi con người biết điều khiển, khai thác và làm chủ công cụ, dữ liệu mới trở thành sức mạnh thực sự.

Có lẽ con người vừa là thách thức vừa là cơ hội của Việt Nam trong ứng dụng AI?

Đúng vậy, con người chính là cơ hội lớn nhất của Việt Nam hiện nay. Khi các công nghệ AI tiên tiến vừa xuất hiện, người Việt đã có điều kiện học hỏi và áp dụng ngay vào công việc, đời sống. Đây là lợi thế quan trọng, bởi lần đầu tiên chúng ta được tiếp cận những công nghệ lao động hàng đầu cùng thời điểm với thế giới. Đồng thời, hoàn cảnh kinh tế cũng tạo ra cơ hội đặc biệt: thu nhập bình quân đầu người của Việt Nam mới chỉ khoảng 4.300 USD/năm, trong khi con số này tại Mỹ khoảng 82.000 USD, Singapore khoảng 90.000 USD, các quốc gia phát triển khác đều trên 40.000 USD, tức cao gấp 10-20 lần chúng ta, nhưng người lao động tại các nước giàu cũng chỉ đang bắt đầu học cách sử dụng AI.

Việt Nam đang sở hữu “lợi thế kép”: dân số trẻ, độ phủ Internet rộng, khả năng học nhanh và lần đầu tiên được tiếp cận công nghệ hàng đầu cùng lúc với lực lượng lao động quốc tế, trong khi vẫn xuất phát từ nền thu nhập thấp. Điều này mở ra tiềm năng bứt phá nhanh chóng trên không gian số nếu biết tận dụng. Vì vậy, con người chính là trụ cột để chuyển “từ không thành có”, từ nền tảng hạn chế thành giá trị thực, từ “tiêu thụ số” sang “sáng tạo số”. Khi người lao động nắm vững kỹ năng sử dụng AI, dữ liệu và công nghệ mới sẽ trở thành nguồn tài nguyên quý giá, tạo đột phá cho doanh nghiệp và toàn xã hội.

Là một ngành “xương sống” của nền kinh tế, chương trình Bình dân học AI chắc hẳn đặc biệt cần thiết trong ngành ngân hàng?

Chương trình Bình dân học AI là một mũi xung kích trong phong trào Bình dân học vụ số đang được Đảng và Nhà nước phát động trên toàn quốc. Với ngành ngân hàng - nơi làm việc với khối lượng dữ liệu khổng lồ và tính chính xác của dữ liệu cực kỳ quan trọng - một chương trình Bình dân học AI là vô cùng cần thiết. AI là công nghệ lấy dữ liệu làm nhiên liệu, vì thế nhu cầu ứng dụng AI trong ngân hàng là tất yếu. Tuy nhiên, AI trong ngân hàng không chỉ phục vụ tác nghiệp nội bộ, mà còn hướng đến khách hàng, đại chúng và gần như toàn xã hội. Nếu các ngân hàng tiên phong, đây sẽ là cơ hội lớn để đội ngũ cán bộ ngân hàng tận dụng AI để phổ cập kiến thức và công nghệ mới cho khách hàng.

Sau khi thành thạo AI trong công việc, cán bộ ngân hàng có thể hướng dẫn khách hàng sử dụng AI để học tập, bảo mật dữ liệu, quản lý tài chính cá nhân và nhiều kỹ năng dữ liệu - tài chính quan trọng khác. AI ngày càng trở thành kỹ năng nền tảng như đọc - viết: khi biết sử dụng, nó mở ra cơ hội học tập, tiếp cận tri thức và phát triển bản thân trong nhiều lĩnh vực. Nếu ngành ngân hàng đi đầu, chương trình Bình dân học AI có thể lan tỏa ra toàn xã hội; mối quan hệ giữa cán bộ ngân hàng và khách hàng cũng trở nên gắn kết hơn. Đây chính là hướng tiếp cận chuyển đổi số mà chúng tôi đang khuyến nghị các ngân hàng đối tác triển khai như một chiến lược phát triển ngân hàng số dựa trên giáo dục.

Chính phủ đang thúc đẩy chuyển đổi số dựa trên ba trụ cột: xã hội số, kinh tế số và chính phủ số. Việc xây dựng các cộng đồng học tập chính là kiến tạo xã hội số, hình thành các “bộ lạc số” gắn kết trên không gian mạng. Khi người dân ứng dụng kỹ năng AI để nâng cao năng suất, mở rộng thị trường, tạo giá trị kinh tế, họ đồng thời góp phần thúc đẩy kinh tế số và tạo ra dữ liệu phục vụ quản lý, ra quyết định hiệu quả - tức là góp phần xây dựng chính phủ số hay quản trị số. Đây chính là mô hình xăng - xe - tài xế được nâng lên tầm cao hơn: chính phủ số, kinh tế số và xã hội số.

Ngành ngân hàng, với vai trò tiên phong trong chuyển đổi số, cần tận dụng thời cơ này. Lần đầu tiên, cán bộ ngân hàng Việt Nam xuất phát cùng vạch đích với lực lượng lao động ngân hàng ở các nước phát triển, đồng thời có thể mở ra những cách tiếp cận ngân hàng số dựa trên giáo dục - những mô hình mà thế giới có thể phải học tập. Đây là cơ hội để xã hội và hệ thống ngân hàng Việt Nam tiến từ không gian thực sang không gian số, phát triển kinh tế số, thúc đẩy quản trị dựa trên dữ liệu và hướng tới các mô hình chính phủ số - quản trị số hiện đại, hiệu quả.