Ảnh minh họa.

Ảnh minh họa.

Nhiều hợp đồng mua bán (HĐMB) ở các dự án BĐS đều tính thuế GTGT 10% trên giá trị hợp đồng. Trong khi đó, Thông tư số 06/2012/TT-BTC đã ghi rõ: “Đối với hoạt động kinh doanh bất động sản, giá tính thuế là giá chuyển nhượng bất động sản trừ (-) giá đất được trừ để tính thuế GTGT”.

Đây là thủ đoạn chiếm dụng tiền một cách tinh vi của chủ đầu tư (CĐT) mà khách hàng cần phải xem lại để tránh bị mắc bẫy.

Thực tế, đa phần khách hàng đã quen thuộc với cách tính thuế GTGT 10% với nhiều mặt hàng khác nhau. Do vậy, khi ký kết hợp đồng mua bán BĐS, họ mặc nhiên chấp nhận thuế GTGT 10% mà CĐT đưa ra. Để che giấu khoản thu thuế GTGT bất hợp pháp, nhiều CĐT cố tình “ngâm” hóa đơn tài chính không giao cho khách hàng.

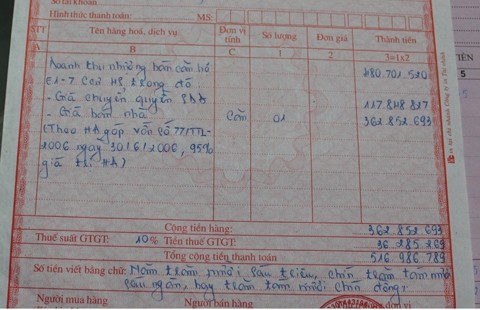

Mới đây, ở TP. HCM, một vụ việc liên quan đến gian lận tính thuế GTGT đã bị vỡ lở. Khách hàng đã thanh toán 95% theo tổng giá trị hợp đồng với số tiền 528.771.672 đồng. Tuy nhiên, hóa đơn GTGT nhận được ghi tổng cộng tiền thanh toán chỉ 516.986.789 đồng.

Cụ thể, theo thông tin ghi trên hóa đơn, doanh thu nhượng bán căn hộ là 480.701.520 đồng, bao gồm: Giá chuyển nhượng quyền sử dụng đất 117.848.827 đồng và 362.852.693 đồng. Trong đó, thuế GTGT được tính là 10% x 362.852.693 = 36.285.269 đồng (95% giá trị HĐ). Số tiền 11.784.883 đồng bỗng dưng biến mất! Nguyên nhân là, trong hợp đồng, giá chuyển nhượng quyền sử dụng đất 117.848.827 đồng đã được tính thuế 10% GTGT. Theo quy định, thì khi xuất hóa đơn không được tính thuế GTGT cho phần này nữa.

Ngày 18/4/2013, trong văn bản trả lời người dân liên quan đến vụ việc “thu thừa” tiền thuế tại dự án này, Chi cục thuế Quận 3 cho rằng: Việc xuất hóa đơn tách ra doanh thu chịu thuế GTGT, Doanh thu không chịu thuế GTGT (chuyển quyền sử dụng đất) của CĐT là đúng căn cứ pháp luật. Việc công ty này thu thừa tiền thuế GTGT của người mua và có làm cam kết đối với khách hàng sẽ hoàn trả số tiền thừa là cam kết dân sự, cơ quan thuế không có thẩm quyền giải quyết. Trường hợp CĐT không thực hiện theo cam kết, khách hàng có thể khởi kiện theo quy định pháp luật. Hiện vụ việc đang được luật sư tư vấn trước khi khiếu tố.

TS. Lê Bá Chí Nhân - Giảng viên bộ môn BĐS, Trường Đại học Kinh tế Tài chính TP.HCM cho biết, các xác định thuế GTGT trong hoạt động kinh doanh BĐS hiện nay được hướng dẫn chi tiết trong Thông tư số 06/2012/TT-BTC ngày 11/01/2012 và Thông tư số 65/2013/TT-BTC ngày 17/05/2013. Nhưng, thực tế vẫn có không ít CĐT cố tình làm trái còn khách hàng bị “móc túi” mà không hề hay biết.

Để rõ hơn về vấn đề này, người dân có thể tự tìm hiểu thêm các Nghị định, Thông tư hướng dẫn.

Ngoài ra, TS. Lê Bá Chí Nhân cũng dẫn tình huống để khách hàng có thể hình dung rõ hơn cách tính thuế GTGT như sau:

Ví dụ: Trường hợp công ty kinh doanh bất động sản C bán một căn biệt thự, giá ghi trên hợp đồng chuyển nhượng là 8 tỷ đồng, trong đó giá bán nhà là 5 tỷ đồng, giá đất là 3 tỷ đồng. Công ty C thu tiền theo tiến độ thực hiện dự án. Khách mua phải trả tiền làm 3 lần, lần thứ nhất là 30% hợp đồng (2,4 tỷ đồng), lần thứ hai là 50% hợp đồng (4 tỷ đồng), lần thứ ba thanh toán số còn lại là 1,6 tỷ đồng thì giá tính thuế GTGT như thế nào?

Trả lời: Cách tính thuế GTGT lần thứ nhất: (5 tỷ * 30%) * 10% = 150 triệu đồng

Cách tính thuế GTGT lần thứ hai: (5 tỷ * 50%) * 10% = 250 triệu đồng

Cách tính thuế GTGT lần thứ ba: (5 tỷ * 20%) * 10% = 100 triệu đồng

Như vậy tổng số thuế GTGT khách hàng phải thanh toán là 10% x 5 tỷ = 500 triệu chứ không phải 10% x 8 tỷ = 800 triệu. Một con số chênh lệch không hề nhỏ! Với dự án quy mô khoảng 200 căn biệt thự thì số tiền CĐT có thể gian lận của khách hàng số tiền lên đến 60 tỷ đồng.

Qua đây, TS. Lê Bá Chí Nhân cũng khuyến cáo, người dân đã mua bất động sản ở các dự án nên xem lại cách tính thuế GTGT trong hợp đồng. Nếu thấy vấn đề nghi vấn, có thể tham vấn luật sư để được chỉ dẫn thực hiện đúng quy định, đảm bảo quyền và lợi ích hợp pháp của mình.