Giống như hầu hết các thị trường mới nổi, Việt Nam cũng chịu tác động dữ dội bởi cuộc khủng hoảng tài chính toàn cầu 2008/2009. Và cũng như nhiều nước mới nổi khác, tăng trưởng GDP nhanh giai đoạn trước khủng hoảng của Việt Nam đã thu hút các nhà đầu tư cả trong và ngoài nước vào bất động sản, gây nên tình trạng bong bóng trong lĩnh vực này.

Nhưng không giống các thị trường mới nổi khác, chẳng hạn như các nước trong nhóm BRICs, nơi bong bóng bất động sản vẫn đang phình to thêm, bong bóng bất động sản của Việt Nam đã xẹp xuống và thị trường bất động sản dường như đã ổn định trở lại.

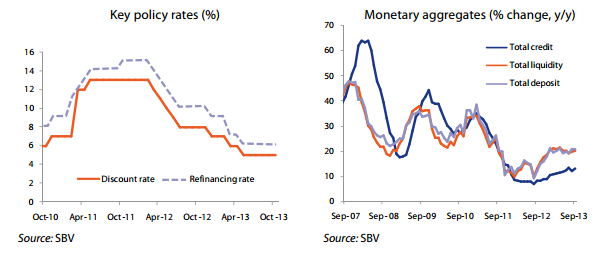

Khi đồng tiền Việt Nam giảm giá hơn 30% và lạm phát tăng đến trên 20% từ năm 2008 đến 2011, Ngân hàng Nhà nước Việt Nam đã hành động bằng cách tăng lãi suất. Mức tăng đến 8 điểm phần trăm trong lãi suất cơ bản rõ ràng đã đủ để bẻ gãy các đòn bẩy tài chính trong lĩnh vực bất động sản và bóp xẹp bong bóng trong lĩnh vực này.

Kể từ đó, cắt giảm tín dụng trở thành một trong những đặc trưng kinh tế của Việt Nam. Kết quả là, ngay cả khi khối lượng xuất khẩu tăng lên gấp 3 lần so với năm 2009, tăng trưởng GDP vẫn trong xu hướng giảm.

Và không ngạc nhiên khi chứng khoán Việt Nam có 5 năm cực kỳ tồi tệ, cả về tuyệt đối và tương đối, so với cổ phiếu ở các thị trường mới nổi khác cũng như cổ phiếu Mỹ.

Nhưng tất cả những điều này đã trở thành quá khứ và các thị trường tài chính đang định vị lại. Dù vẫn còn một vài e ngại, nhưng đang có những lý lẽ mạnh mẽ ủng hộ sự khởi sắc trở lại của TTCK Việt Nam.

Các nhà đầu tư nước ngoài sẽ gấp thếp danh mục cổ phiếu Việt Nam trong xu hướng rời khỏi các thị trường mới nổi tiềm ẩn bất ổn để chuyển đến các nước ổn định, tăng trưởng mạnh và sẵn sàng cải cách.

Dưới đây là 10 điểm hấp dẫn của TTCK Việt Nam:

1. GDP sẽ tăng tốc nhờ xuất khẩu và chính sách kinh tế phản chu kỳ

Theo các dự báo, xuất khẩu của Việt Nam sẽ tăng đến 20% trong năm 2014 nhờ vào sự phục hồi kinh tế của Mỹ, châu Âu và Nhật Bản, những nước đang đóng góp vào phân nửa kim ngạch xuất khẩu của Việt Nam. Trong dài hạn, Việt Nam không chỉ được lợi từ sự gia tăng khối lượng xuất khẩu vào các thị trường phát triển, mà còn từ sự gia tăng thị phần xuất khẩu toàn cầu với các hàng hóa có giá trị gia tăng.

Tiền công thấp hơn đáng kể so với các đối thủ châu Á, như Trung Quốc và Indonesia, cũng hấp dẫn các công ty đa quốc gia trong lĩnh vực điện tử như Samsung và LG đầu tư vào Việt Nam. Sự hoàn tất Hiệp định thương mại đối tác xuyên Thái Bình Dương và Hiệp định thương mại tự do với EU sẽ khiến Việt Nam thậm chí còn hấp dẫn các nhà sản xuất nhiều hơn. Bên cạnh đó, nền kinh tế cũng sẽ được lợi từ gói chính sách phản chu kỳ, như cắt giảm thuế, trong đó có việc giảm thuế thu nhập doanh nghiệp còn 20% cho các doanh nghiệp nhỏ.

Việc cắt giảm mạnh lãi suất cuối cùng cũng đã giúp tăng trưởng tín dụng bật trở lại khi niềm tin kinh doanh hồi phục và niềm tin tiêu dùng cải thiện. Tuy nhiên, mức nợ xấu cao có thể sẽ hạn chế tín dụng tăng trưởng mạnh hơn. Theo báo cáo thì Việt Nam có khối lượng nợ xấu cao nhất Đông Nam Á. Để làm hồi sinh hoạt động cho vay, Chính phủ đã thiết lập một công ty quản lý tài sản trong năm 2013 để mua lại nợ từ các ngân hàng. Tính đến cuối năm 2013, công ty này đã mua được khoảng 1,5 tỷ USD nợ xấu, trong số khoảng 5 tỷ USD nợ xấu, theo Bloomberg. Việc mua thêm đến 4,7 tỷ USD nợ trong năm 2014 sẽ đủ để đưa lĩnh vực ngân hàng trở lại bình thường và thúc đẩy hoạt động cho vay khi tâm lý của khu vực tư nhân đang dần được cải thiện.

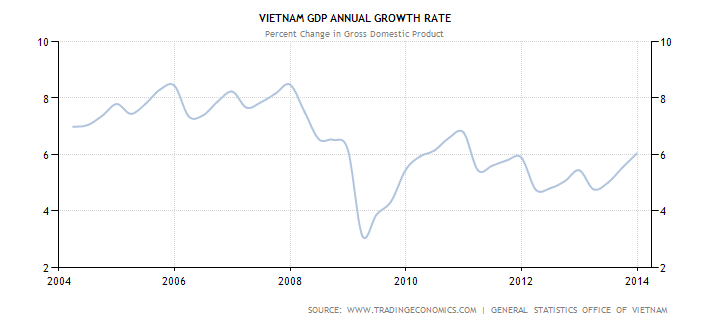

Tăng trưởng GDP theo năm của Việt Nam

2. Chính phủ tăng tốc cải cách cơ cấu, tư nhân hóa DNNN và quyết liệt chống tham nhũng

Trong khi các địa chỉ đầu tư cho đến gần đây còn hấp dẫn các nhà đầu tư như BRICs, Thổ Nhĩ Kỳ và Indonesia đang bị tê liệt bởi các vụ xì-căng-đan, biểu tình chống đối và đình trệ cải cách cơ cấu, thì các tuyên bố gần đây của Chính phủ Việt Nam cho thấy, Việt Nam có thể nằm ngoài xu hướng này.

Như đã biết, quá trình triển khai cải cách đã diễn ra chậm chạp trong những năm qua, nhưng Chính phủ giờ đang đối diện với một áp lực rất lớn khi có hàng trăm DNNN vỡ nợ trong năm 2013, làm cho chi phí tái cơ cấu trở nên lớn hơn rất nhiều.

Trong năm 2013, một vài đại án tham nhũng đã được đưa ra xét xử. Tất cả đều được theo dõi chặt chẽ bởi truyền thông phương Tây. Các nhà đầu tư nước ngoài dường như đã tin tưởng vào quyết tâm của Chính phủ Việt Nam khi đầu tư trực tiếp nước ngoài tăng mạnh trong năm ngoái.

Lãi suất chính sách và thị trường tiền tệ giai đoạn 2007 - 2013

3. Không có đầu cơ chính trị khi không có cuộc bầu cử nào trong ngắn hạn

Cuộc bầu cử tiếp theo sẽ diễn ra vào năm 2016. Trong khi đó, các chính phủ hiện hành của nhiều quốc gia mới nổi như Brazil và Ấn Độ đang đối diện với các cuộc tổng tuyển cử trong năm 2014, vì vậy, họ cần làm hài lòng cả các cử tri lẫn các nhà đầu tư nước ngoài cùng một lúc.

Nếu như các nhà đầu tư có thể bỏ qua các chính sách đầu cơ ngắn hạn ở những giai đoạn kinh tế tăng trưởng mạnh mẽ thì họ hầu như không làm như vậy khi các nền kinh tế này tăng trưởng chậm. Một khi tâm lý nhà đầu tư với các thị trường này giảm sút, họ sẽ rút vốn đi nơi khác. Và Việt Nam, với sự ổn định tương đối, sẽ có lợi từ sự dịch chuyển này.

4. Việt Nam ít bị ảnh hưởng bởi việc rút khỏi gói kích thích của Fed

Việt Nam đã cho thấy một mức thặng dư mạnh trong cán cân thanh toán vãng lai, với tỷ lệ 5% gần đây. Nợ nước ngoài khoảng 30% GDP trong năm 2012 và chủ yếu là nợ dài hạn. Ngoài ra, nợ nước ngoài ngắn hạn và phải thanh toán nợ nước ngoài đến hạn không quá 60% mức dự trữ ngoại hối, nên đây cũng không phải là vấn đề.

Xét về chỉ số đóng băng dòng vốn (capital freeze index), một chỉ số đánh giá mức độ ảnh hưởng của hệ thống tài chính trước việc dừng đột ngột của dòng vốn bên ngoài, do the Economist tính toán, thì Việt Nam ở mức “tương đối không bị ảnh hưởng”.

5. Các nhà đầu tư phong trào sẽ sớm bị hấp dẫn bởi Việt Nam

Các nhà đầu tư danh mục nước ngoài có đặc trưng là dễ bị cuốn theo phong trào khi họ luân phiên dòng vốn giữa các quốc gia. Hiện tượng chứng khoán Việt Nam tăng điểm mạnh mẽ so với các thị trường mới nổi khác trong các quý vừa qua đã được loan tải rộng rãi trên các phương tiện truyền thông tài chính phương tây và điều này chắc chắn đang thu hút sự chú ý của các nhà đầu tư dạng này.

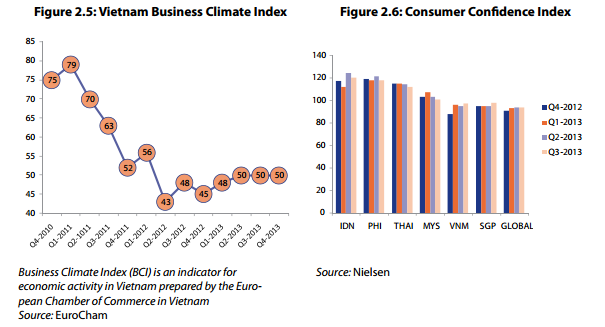

Chỉ số môi trường kinh doanh (trái) và chỉ số niềm tin tiêu dùng (phải)

6. Quy định đầu tư được nới lỏng, cho phép các nhà quản lý tài sản lớn dễ dàng tham gia hơn

Với mức vốn hóa thị trường khoảng 33 tỷ USD vào cuối năm 2012, cùng với những giới hạn về tỷ lệ sở hữu nước ngoài, TTCK Việt Nam đã không hấp dẫn được các nhà quản lý tài sản nước ngoài lớn. Nhưng Chính phủ Việt Nam giờ đang nới lỏng các hạn chế đối với đầu tư gián tiếp nước ngoài trong lĩnh vực ngân hàng và các công ty phi ngân hàng, đồng thời tư nhân hóa một số DNNN lớn, giúp thị trường gia tăng cả về chiều rộng lẫn chiều sâu.

7. Chứng khoán Việt Nam không đắt

Chỉ số P/E xấp xỉ 11 và P/B khoảng 1,4 không thực sự hấp dẫn để đầu tư giá trị, nhưng chắc chắn là không đắt khi so sánh với các thị trường mới nổi khác. Với tỷ lệ đó, triển vọng tăng trưởng là chưa được tính vào một cách đầy đủ.

8. Lợi nhuận doanh nghiệp sẽ tăng mạnh do GDP tăng trưởng nhanh hơn

Với những đặc điểm kể trên, có một vài chỉ báo quan trọng cho thấy tăng trưởng GDP sẽ được cải thiện. Chứng chỉ Market Vectors Vietnam ETF (VNM) được xếp ở khu vực tăng trưởng cao. Cơ cấu 26% vào các công ty tài chính sẽ mang lại lợi ích trực tiếp bởi nhu cầu tiêu dùng mạnh hơn và doanh nghiệp vay nhiều hơn khi tâm lý cải thiện. Khi quá trình làm sạch nợ xấu tiến triển, các ngân hàng sẽ có một trạng thái tốt để đáp ứng các nhu cầu tăng lên đó.

Bên cạnh đó, lợi nhuận đầu tư có lẽ cũng được hiện thực hóa khi bất động sản và chứng khoán ổn định. Các công ty phi ngân hàng trong chỉ số này (24% năng lượng, 13% công nghiệp, 10% vật liệu) sẽ tăng trưởng đầu tiên do (gián tiếp) xuất khẩu tăng lên.

9. Biên lợi suất thu hẹp trong bối cảnh chi phí gia tăng

Lợi nhuận ngân hàng chịu áp lực đáng kể gần đây khi các ngân hàng cạnh tranh huy động thông qua lãi suất tiền gửi cao hơn, trong khi lãi suất cho vay giảm mạnh. Chênh lệch lãi suất cho vay - huy động bình quân hiện thấp hơn 3%, giảm so với mức 5% cách đây vài tháng, theo tổng giám đốc một ngân hàng Việt Nam.

Các lĩnh vực khác trong VNM sẽ bị ảnh hưởng bởi khoảng 12% tăng lên trong tiền công năm 2013, và một mức tương tự được dự báo trong năm 2014. Bên cạnh đó, giá điện tăng 5% trong năm 2013, nhưng vẫn thấp hơn nhiều so với mức để doanh nghiệp kinh doanh lĩnh vực này thu lợi nhuận. Bởi vậy, nhu cầu năng lượng tăng mạnh chắc chắn sẽ dẫn đến giá năng lượng cao hơn trong bối cảnh nguồn cung hạn chế.

Tuy nhiên, sự gia tăng chi phí theo một cách nào đó sẽ giảm bớt bởi xu hướng giảm giá của các nguyên vật liệu thô toàn cầu, cũng như khi thuế thu nhập doanh nghiệp được giảm thêm 3% trong năm 2014. Dù sao, với tỷ trọng cổ phiếu năng lượng khá cao, chứng chỉ VNM sẽ được lợi từ xu hướng này.

10. Mức độ pha loãng nhẹ của các cổ phiếu mà VNM nắm giữ

Hơn 1/3 các công ty trong danh mục của VNM là các doanh nghiệp có cổ phần nhà nước chi phối. Khi các DNNN chiếm khoảng một nửa nợ xấu của Việt Nam, thì việc tái cơ cấu vốn chủ trong một số công ty mà quỹ chỉ số này nắm giữ là có thể xảy ra. Tuy nhiên, mức độ pha loãng là có giới hạn và thậm chí có thể không ảnh hưởng đến giá chứng khoán khi nó đã được tính vào giá rồi.

Mặc dù có nhiều xu hướng tích cực như kể trên, rủi ro là vẫn có, bao gồm:

- - Sự suy giảm sâu hơn trên thị trường bất động sản có thể hạn chế năng lực và sự sẵn sàng của khu vực tư nhân trong việc đi vay và tiêu dùng cũng như năng lực cho vay của các ngân hàng.

- - Những nỗ lực xử lý nợ xấu của Chính phủ có thể không giúp cải thiện năng lực và sự sẵn sàng cho vay của các ngân hàng nếu có nhiều khoản nợ hơn bị hạ cấp thành nợ xấu.

- - Mức độ pha loãng cổ phiếu mạnh hơn dự báo.

Nếu những rủi ro kể trên trở thành hiện thực, TTCK Việt Nam sẽ chạm trần. Nhưng tình huống là tương tự như Mỹ đã gặp phải trong cuộc khủng hoảng tài chính năm 2008/2009. Giống như Việt Nam hiện tại, chứng khoán Mỹ đã hồi phục nhờ vào sự ổn định của thị trường bất động sản, các nỗ lực của chính phủ nhằm làm hồi sinh tiêu dùng ở khu vực tư nhân và khôi phục hoạt động cho vay của ngân hàng cũng như sự hỗ trợ thông qua tăng trưởng xuất khẩu và cắt giảm chi phí.

Tâm lý lạc quan đã trở lại. Và một điều luôn có ở các thị trường tài chính, đó là, các tình huống rủi ro cao nhất thường có thể mang lại lợi nhuận cao nhất khi sự phục hồi xảy ra. Việt Nam không phải là ngoại lệ.