Sự cạnh tranh của 18 doanh nghiệp bảo hiểm nhân thọ đang tạo cho khách hàng những trải nghiệm tốt hơn. Ảnh: Lê Toàn

Sự cạnh tranh của 18 doanh nghiệp bảo hiểm nhân thọ đang tạo cho khách hàng những trải nghiệm tốt hơn. Ảnh: Lê Toàn

Năm 2016, thị trường bảo hiểm nhân thọ tiếp tục chứng kiến nhiều sự thay đổi cả về vị trí, thị phần, nhân sự, thương hiệu… trong cả 2 khối nhân thọ và phi nhân thọ.

Ấn tượng nhất khối nhân thọ vẫn là câu chuyện của Bảo Việt Nhân thọ, doanh nghiệp này với bộ máy lãnh đạo mới đã bứt phá vượt qua Prudential để tạm chiếm giữ ngôi đầu sau nhiều năm bị mất. Còn trong nhóm phía sau, những nỗ lực vươn lên top đầu không chỉ nằm ở việc tung sản phẩm mới, kênh bán hàng mới… mà còn rất nhiều thương vụ đáng kể đến như Prévoir Việt Nam công bố nhận diện thương hiệu mới sau khi “chia tay” kênh phân phối VNPost, Sun Life Việt Nam trở thành công ty 100% vốn nước ngoài và Tập đoàn FWD cũng chính thức gia nhập thị trường bảo hiểm Việt Nam...

Khối phi nhân thọ tuy không có thêm “tân binh” mới nhưng thị phần cũng có những thay đổi nhất định khi Bảo Minh nhiều tháng trong năm để mất vị trí thị phần thứ 3 và PTI đã vươn lên vị trí này…

Lật ngược “thế cờ” có dễ?

Ở khối nhân thọ, sau một thời gian có khá nhiều xáo trộn về mặt nhân sự và để rớt hạng xuống vị trí thứ 2 trong khối, giai đoạn cuối năm là lúc Prudential thể hiện sự ổn định trở lại và đang chạy hết tốc lực để lấy lại vị trí của mình, dù mục tiêu là không dễ dàng.

Tính đến ngày 25/11, sau 7 tháng triển khai, Prudential đã khai trương và hoàn tất 107 văn phòng tổng đại lý trên toàn quốc áp dụng mô hình dịch vụ hoàn hảo (Customer Excellence Model).

Hãng bảo hiểm này cũng đang hoàn tất dịch vụ giao dịch bảo hiểm một cửa và chi trả bồi thường trong khoảng 30 phút thay vì 30 ngày như trước đây. Với việc ra mắt và chính thức sử dụng kênh thương mại điện tử để khách hàng mua bảo hiểm trực tuyến, Prudential cũng là doanh nghiệp bảo hiểm nhân thọ đầu tiên bước vào “sân chơi” này. Bao giờ Prudential lấy lại vị thế của mình? Thời gian mới có thể trả lời.

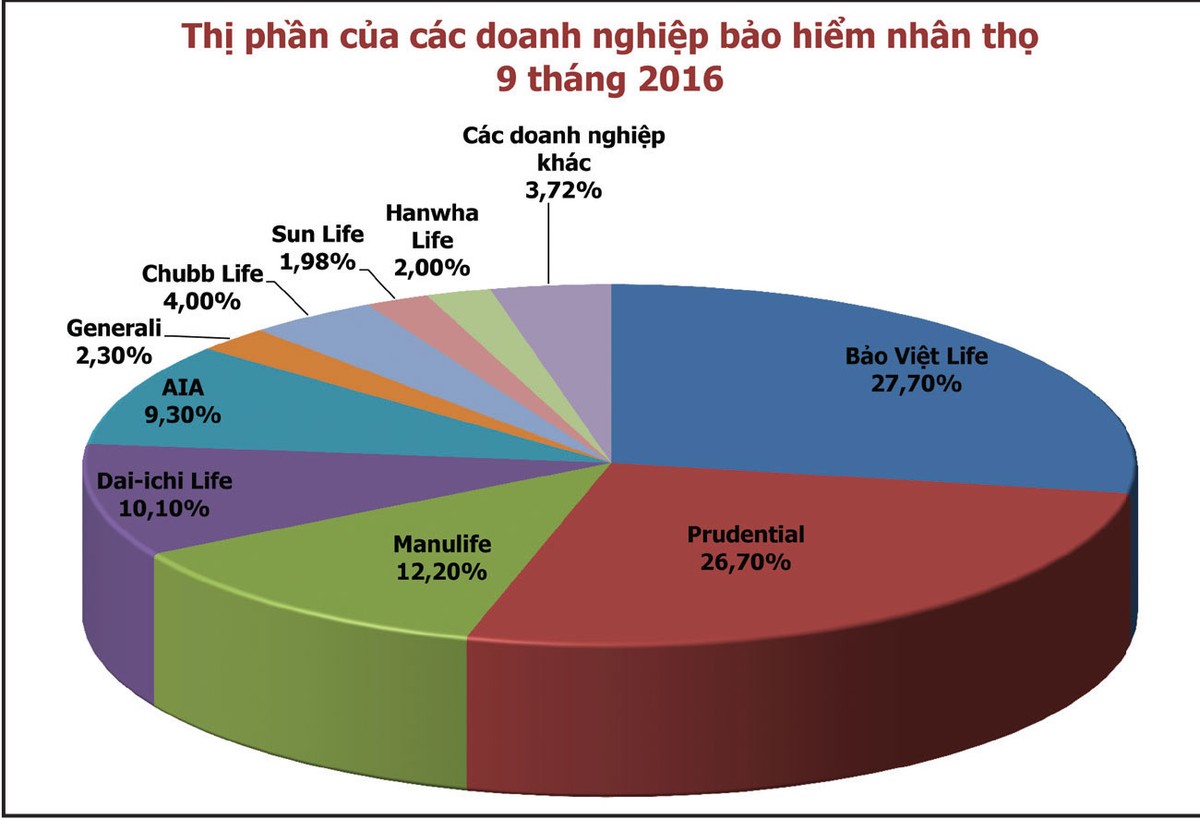

Có những hy vọng vì vị trí thứ hai của Prudential khá sát với vị trí thứ nhất (thị phần doanh thu khai thác mới, của Bảo Việt Nhân thọ là 21,15%, Prudential là 20,49%, số liệu 9 tháng năm 2016 của Cục Quản lý, giám sát bảo hiểm). Quan trọng hơn cả “thuyền trưởng” mới của Prudential hiện cũng không phải là người quá xa lạ với thị trường bảo hiểm Việt Nam nếu không nói đó là nhân vật quen thuộc và rất am hiểu thị trường này.

Vấn đề nằm ở chỗ, Bảo Việt Nhân thọ chắc chắn cũng không đứng yên, các số liệu cho thấy doanh nghiệp này đang có tốc độ tăng trưởng rất cao. 6 tháng đầu năm, Bảo Việt Nhân thọ tăng trưởng tới 27,7% tổng doanh thu, trong đó doanh thu phí bảo hiểm đạt hơn 6.000 tỷ đồng, tăng trưởng tới 31,9% so với cùng kỳ năm trước.

Cũng trong nhóm trên của khối nhân thọ, năm 2016 chứng kiến nhiều thay đổi của các tên tuổi như Manulife, Dai-ichi Life Việt Nam và AIA.

Manulife có những bứt phá khá mạnh mẽ với thị phần doanh thu khai thác phí mới 9 tháng năm 2016 là 13,64%, trong khi Dai-ichi Life Việt Nam với chiến dịch liên tiếp mở rộng đã vượt qua hẳn AIA với 12,59% thị phần khai thác mới trong 9 tháng năm 2016, AIA Việt Nam có thị phần là 11,15%.

Ở top dưới, Generali Việt Nam, Hanwha Việt Nam và Sun Life Việt Nam vẫn là tên tuổi đáng chú ý.

Sun Life sau khi trở thành công ty bảo hiểm 100% vốn nước ngoài sẽ có những chiến lược mới để chinh phục thị trường. Hanwha Life đang nỗ lực cho mục tiêu đạt mức hòa vốn và 1.000 tỷ đồng doanh thu phí mới trong năm 2016 và đang tiếp tục tập trung phát triển chất lượng dịch vụ, hướng đến mục tiêu vào top 5 các công ty bảo hiểm hàng đầu Việt Nam. Trong khi đó, Generali Việt Nam vẫn giữ được vị trí thứ 6 thị phần khai thác mới trong 9 tháng năm 2016 với 5,01%.

Dân số đông và sức mua tăng trưởng nhanh giúp Việt Nam thành điểm đến hấp dẫn của các doanh nghiệp bảo hiểm

Bà Tina Nguyễn, Tổng giám đốc Generali Việt Nam cho biết, hãng bảo hiểm này vẫn tiếp tục đà tăng trưởng khoảng 40%, các kênh phân phối đều phát triển mạnh và đồng đều.

Trong khi đó, dù thị phần còn rất nhỏ và là tên tuổi mới nhưng FWD Việt Nam vẫn được nhìn nhận là có khả năng “tạo sóng” cho thị trường này, với những cách tiếp cận khá mới mẻ, trẻ trung, cùng tham vọng thay đổi nhận thức của người dân về bảo hiểm.

Ở khối phi nhân thọ, dù có nhiều nỗ lực nhưng Bảo hiểm Bảo Việt vẫn chưa vượt qua được PVI để giành lại ngôi vị số 1 trước đây của mình, trong khi top 3 là Bảo Minh sau nhiều tháng để mất ngôi vào tay PTI đã lấy lại dược vị thế này.

Theo thống kê của Cục Quản lý, giám sát bảo hiểm, 9 tháng đầu năm 2016, Bảo hiểm PVI tiếp tục dẫn đầu thị trường với doanh thu phí bảo hiểm gốc đạt 5.262 tỷ đồng, chiếm 19,57% thị phần, vị trí thứ 2 thuộc về Bảo hiểm Bảo Việt với doanh thu đạt 4.714 tỷ đồng, chiếm 17,53% thị phần. Bảo Minh thứ 3 với doanh thu đạt 2.253 tỷ đồng, chiếm thị phần 8,38%. Bảo hiểm PTI vị trí thứ 4 với doanh thu đạt 2.188 tỷ đồng, chiếm 8,14% thị phần.

Dù tạm thời lấy được vị thế nhưng với Bảo Minh, nếu không có sự thay đổi và bứt phá mạnh mẽ hơn thì có lẽ việc mất hẳn vị trí thứ 3 vào tay PTI chỉ là vấn đề thời gian vì tốc độ tăng trưởng của PTI luôn vượt tốc độ tăng trưởng trung bình ngành vài năm gần đây.

Ở nhóm dưới, Liberty và BIC có một năm khá im ắng thay vào đó là sự vươn lên của các công ty bảo hiểm như MIC, Samsung Vina…

Khách hàng là trung tâm

Dù khác nhau về chiến lược, mục tiêu cách tiếp cận khách hàng và thị trường nhưng chưa bao giờ các doanh nghiệp bảo hiểm nhân thọ và phi nhân thọ lại đồng nhất và hướng về cùng mối quan tâm là khách hàng như vậy.

Theo thống kê, khối bảo hiểm nhân thọ hiện có 18 doanh nghiệp, trong đó duy nhất 1 doanh nghiệp bảo hiểm Việt Nam (Bảo Việt Nhân thọ); khối liên doanh sau thương vụ M&A của Sun Life chỉ còn 3 doanh nghiệp gồm VCLI, Vietinbank-Aviva, BIDV-Metlife; 13 doanh nghiệp bảo hiểm 100% vốn nước ngoài và MB Ageas đang hoạt động với hình thức công ty trách nhiệm hữu hạn 2 thành viên.

Các doanh nghiệp bảo hiểm khối nhân thọ đều có năng lực tài chính mạnh, biên khả năng thanh toán tốt và được xếp hạng nhóm A theo tiêu chuẩn của Bộ Tài chính. Các doanh nghiệp này đang bước vào cuộc cạnh tranh vô cùng gay gắt không chỉ về thị phần mà còn về chất lượng dịch vụ và việc áp dụng công nghệ để thu hút khách hàng.

Chỉ trong vòng một năm qua, thị trường đã chứng kiến quá nhiều đổi thay, từ hình ảnh diện mạo các văn phòng đại lý của các công ty bảo hiểm lẫn cách thức tiếp cận khách hàng… Nhiều văn phòng kiểu mẫu được các công ty bảo hiểm như AIA Việt Nam (tiêu biểu là hệ thống Nest by AIA và Exchange), Generali với hệ thống văn phòng tổng đại lý cao cấp (GenCasa) hay Prudential với hệ thống mô hình dịch vụ hoàn hảo…

Khách hàng của bảo hiểm nhân thọ cũng lần đầu tiên được trải nghiệm mô hình mua bảo hiểm trực tuyến của Prudential hay Manulife.

Trong khi đó, với 29 công ty bảo hiểm cuộc canh tranh của khối phi nhân thọ còn khốc liệt hơn nhiều, đặc biệt trong các vấn đề giảm phí và mở rộng điều khoản.

Nhìn nhận về những khó khăn mà khối bảo hiểm phi nhân thọ phải đối mặt, ông Lê Văn Thành, Tổng giám đốc Bảo Minh từng chia sẻ, ngoài các vấn đề cạnh tranh phi kỹ thuật, là một nền kinh tế mới nổi với nhiều cơ hội đầu tư hấp dẫn nên thị trường bảo hiểm Việt Nam cũng sẽ có sự tham gia nhiều hơn của các doanh nghiệp bảo hiểm nước ngoài.

“Điều này sẽ có lợi cho người tiêu dùng và kích thích cạnh tranh, nhưng cũng đòi hỏi doanh nghiệp bảo hiểm trong nước phải luôn cải tiến sản phẩm và hoàn thiện khâu chăm sóc khách hàng thì mới có thể cạnh tranh được với các doanh nghiệp bảo hiểm nước ngoài”, ông Thành nói và nhận định: “Lúc đó, khách hàng sẽ quyết định chọn ai là nhà bảo hiểm cho mình”.