2023, thêm một năm chật vật

Theo thống kê của Báo Đầu tư Chứng khoán, trong tổng số 93 doanh nghiệp bất động sản trên sàn, có 46 doanh nghiệp ghi nhận doanh thu sụt giảm mạnh trong năm qua, tức là xấp xỉ một nửa số doanh nghiệp trong ngành. Trong đó, có 22 doanh nghiệp lỗ nặng như Công ty cổ phần LDG (mã LDG, lỗ hơn 374,4 tỷ đồng), Becamex TDC (mã TDC, lỗ gần 366 tỷ đồng), Vinaconex - ITC (mã VCR, lỗ gần 287 tỷ đồng), Vinahud (mã VHD, lỗ hơn 200 tỷ đồng), F.I.T Group (mã FIT, lỗ hơn 113,1 tỷ đồng), Dream Holdings (mã DRH, lỗ hơn 95 tỷ đồng), Nhà Đất Việt (mã PVL, lỗ hơn 84 tỷ đồng)…

Cũng có nhiều doanh nghiệp báo lãi nghìn tỷ, nhưng một phần lớn (xấp xỉ 40%) đóng góp vào kết quả này đến từ các khoản thu nhập không thường xuyên như doanh thu tài chính và doanh thu bất thường khi buộc phải thực hiện các chương trình tái cấu trúc, chuyển nhượng tài sản để cơ cấu lại tình hình tài chính…, chứ không xuất phát từ hoạt động cốt lõi là kinh doanh bất động sản.

Một vấn đề đáng chú ý khác là tình trạng hàng tồn kho tăng mạnh, khi theo thống kê của Báo Đầu tư Chứng khoán, tính đến thời điểm cuối tháng 12/2023, tổng lượng hàng tồn kho toàn ngành đạt gần 400.000 tỷ đồng. Điều đáng nói là ngay trong các đợt dịch Covid-19 bùng phát trước đây, lượng hàng tồn kho cũng tăng không nhiều như năm qua.

Thực tế, khi thị trường thuận lợi, hàng tồn kho nhiều chưa hẳn là gánh nặng, thậm chí còn là một lợi thế lớn đối với những dự án tốt. Tuy nhiên, khi thị trường khó khăn, hoạt động kinh doanh gần như ngưng trệ như năm 2023 vừa qua, điều này gây sức ép rất lớn cho doanh nghiệp khi doanh thu sụt giảm mạnh, mà hàng loạt chi phí như chi phí sử dụng đất, chi phí bảo trì, bảo dưỡng cơ sở hạ tầng… vẫn phải chi trả. Vì vậy, nếu không sớm giải phóng bớt lượng hàng tồn kho, các doanh nghiệp bất động sản sẽ phải đối mặt với việc bị chôn vốn và tài chính bị ăn mòn bởi chi phí.

Trong bối cảnh sản phẩm tiêu thụ chậm, điểm sáng trong bức tranh tài chính năm 2023 là các doanh nghiệp đã nỗ lực giảm nợ vay để giảm chi phí tài chính…

Áp lực này càng lớn hơn khi nhìn vào hệ số vòng quay hàng tồn kho. Theo thống kê của Báo Đầu tư Chứng khoán, nếu như giai đoạn năm 2019, trước thời điểm dịch Covid-19 xuất hiện, vòng quay hàng tồn kho trung bình của các doanh nghiệp bất động sản chỉ khoảng 73 ngày, thì đến cuối năm 2021 lên tới 900 ngày và tiếp tục tăng lên mức 1.500 ngày vào cuối năm 2022, trước khi giảm về mức hơn 1.200 ngày tại thời điểm cuối năm 2023.

Cần lưu ý rằng, con số năm 2023 là con số trung bình cả năm, nếu tính riêng giai đoạn nửa đầu năm thì số vòng quay còn lớn hơn nhiều. Theo số liệu do Ban Nghiên cứu Phát triển kinh tế tư nhân (Ban IV) công bố trước đó, số ngày tồn kho trung bình của doanh nghiệp bất động sản quý I/2023 vào khoảng 5.662 ngày, cá biệt có một doanh nghiệp ghi nhận số ngày tồn kho lên đến 54.334 ngày.

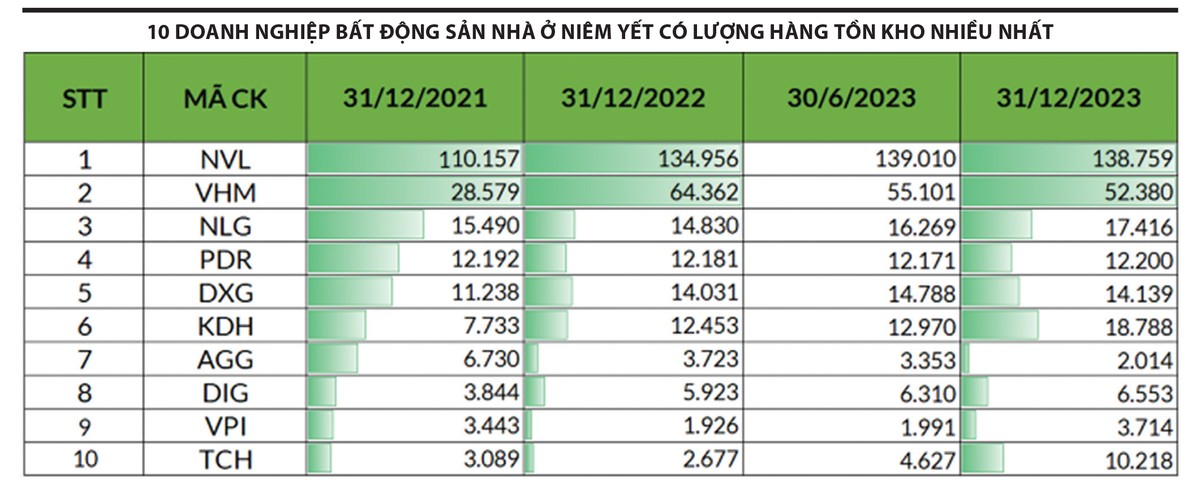

Thống kê 10 doanh nghiệp bất động sản nhà ở niêm yết có lượng hàng tồn kho nhiều nhất (xem bảng) cho thấy, tổng giá trị hàng tồn kho tính đến cuối năm 2023 đạt hơn 276.000 tỷ đồng (tương đương khoảng 11 tỷ USD), tăng hơn 3% so với đầu năm. Trong đó, giá trị hàng tồn kho của Novaland (mã NVL) là cao nhất, chiếm một nửa với gần 139.000 tỷ đồng và tương đương 57% tổng tài sản của doanh nghiệp này; tiếp theo là Vinhomes (mã VHM) với hơn 52.000 tỷ đồng, chiếm hơn 11% tổng tài sản; Khang Điền (mã KDH) là hơn 18.800 tỷ, chiếm hơn 71% tổng tài sản; Nam Long (mã NLG) là hơn 17.400 tỷ đồng, chiếm hơn 60% tổng tài sản; Đất Xanh (mã DXG) là hơn 14.100 tỷ đồng, chiếm hơn 47% tổng tài sản; Phát Đạt (mã PDR) là hơn 12.200 tỷ đồng, chiếm hơn 58% tổng tài sản; Hoàng Huy (mã TCH) là 10.218 tỷ đồng, chiếm 61% tổng tài sản…

Trong bối cảnh sản phẩm tiêu thụ chậm, điểm sáng trong bức tranh tài chính năm 2023 là các doanh nghiệp đã nỗ lực giảm nợ vay để giảm chi phí tài chính, khi các khoản nợ đến hạn (trong 12 tháng tới) tính đến cuối quý IV/2023 còn khoảng 325.000 tỷ đồng, giảm 13% so với đầu năm, riêng số dư trái phiếu doanh nghiệp giảm 12,4% nhờ đẩy mạnh việc mua lại và đáo hạn trái phiếu, qua đó chi phí lãi vay của đa phần doanh nghiệp đã giảm khá mạnh. Cá biệt, một số trường hợp ghi nhận chi phí lãi vay phải trả trong năm 2023 tăng đột biến, chẳng hạn Vinahud tăng gần 67 lần lên hơn 160 tỷ đồng.

|

Một điểm cần lưu ý khác, ngoài con số được ghi nhận trên báo cáo hoạt động kinh doanh, một phần lãi vay đã được các doanh nghiệp vốn hóa vào các dự án. Điều này giúp giảm chi phí lãi vay trước mắt thể hiện trên báo cáo tài chính, nhưng tiềm ẩn nguy cơ tăng mạnh trong dài hạn khi dự án bị chậm tiến độ kéo dài, buộc doanh nghiệp phải hạch toán vào những năm tới. Khi đó, chi phí lãi vay vốn hóa tăng cao theo năm và ảnh hưởng tới kết quả kinh doanh, nhất là khi các doanh nghiệp đang đứng trước áp lực giảm giá nhà để cải thiện thanh khoản.

Những doanh nghiệp có chi phí lãi vay vốn hóa cao trong năm 2023 có thể kể đến như Novaland (hơn 6.200 tỷ đồng), Vinhomes (hơn 3.000 tỷ đồng), Khang Điền (hơn 760,1 tỷ đồng), Nam Long (gần 496 tỷ đồng)…

Điểm tựa nào cho năm 2024?

Nỗ lực tháo gỡ nút thắt về nguồn vốn, thủ tục pháp lý dự án... và đặc biệt là yếu tố niềm tin, được kỳ vọng sẽ giúp thị trường bất động sản sớm hồi phục.

Nhìn chung, trong năm 2023, dù đón nhận nhiều động thái hỗ trợ từ Chính phủ, các bộ, ngành, địa phương, nhưng việc tốc độ hoàn thiện hành lang pháp lý còn chậm cùng các hoạt động thanh tra, điều tra của cơ quan có thẩm quyền khiến tâm lý thận trọng vẫn bao trùm, từ đó ảnh hưởng tới sự hồi phục của thị trường bất động sản.

Hiện tại, phần lớn các nhà phát triển bất động sản đang đối mặt với áp lực huy động vốn để triển khai dự án tại các khu đất đã tích lũy từ trước khi đại dịch Covid-19 bùng phát. Đồng thời, việc phải tìm các phương án tái tài trợ các khoản nợ cũ cũng làm gia tăng rủi ro liên quan đến hoạt động cơ cấu lại nguồn vốn cũng như cải thiện thanh khoản.

Trong báo cáo phân tích ngành, FiinRatings đưa ra nhận định, trong năm 2024, các nhà phát triển bất động sản dân cư sẽ còn đối mặt với các áp lực về thanh khoản, khả năng tiếp cận nguồn vốn và các rủi ro về lãi suất, suy thoái kinh tế… tác động đến nhu cầu và khả năng chi trả của người dân. Bên cạnh đó, với lượng lớn trái phiếu bất động sản đến hạn (ước tính khoảng 120.000 tỷ đồng - mức cao nhất trong 5 năm qua), rủi ro tái cấp vốn vẫn ở mức cao đối với nhóm doanh nghiệp này.

Tuy vậy, sẽ có sự phân hóa rõ nét trong khả năng duy trì hoạt động kinh doanh giữa các doanh nghiệp trước bối cảnh khó khăn chung. Các doanh nghiệp có thương hiệu mạnh, có quỹ đất sạch được tích lũy qua nhiều năm, có tiến độ và chất lượng dự án được đảm bảo với dòng sản phẩm đa dạng… sẽ có thể tiếp cận đa dạng các kênh huy động vốn và có sức chống chịu tốt hơn trước các diễn biến bất lợi của thị trường.

Một điểm tích cực là nguồn tiền khách hàng trả trước ngắn hạn tại thời điểm cuối năm 2023 đã tăng mạnh ở nhiều doanh nghiệp. Đây có thể xem là chỉ báo phản ánh sức mua thị trường bắt đầu có sự cải thiện.

Tại báo cáo triển vọng đầu tư tháng 2/2024, Công ty Chứng khoán VNDirect đánh giá, nỗ lực tháo gỡ nút thắt về nguồn vốn, thủ tục pháp lý dự án... và đặc biệt là yếu tố niềm tin, được kỳ vọng sẽ giúp thị trường bất động sản sớm hồi phục. Theo VNDirect, thị trường đã bước qua giai đoạn khó khăn nhất và sẽ phục hồi rõ nét từ nửa cuối năm 2024.

Theo thông tin từ Bộ Tài nguyên và Môi trường, liên quan đến các dự án “vắt” qua 2 thời kỳ thi hành luật, trong năm nay, Chính phủ sẽ quy định áp dụng phương pháp và khoản tiền người sử dụng đất nộp thêm cho thời hạn chưa thu tiền thuê đất, sử dụng đất. Điều này sẽ giúp xử lý các trường hợp giao đất trước đây mà các địa phương e ngại, trong đó có trường hợp giao đất từ nhiều năm trước nhưng chưa xác định nghĩa vụ tài chính để người sử dụng nộp, từ đó giúp cởi trói cho nhiều doanh nghiệp liên quan đến câu chuyện tài chính.