Ngay từ thời điểm rục rịch thông tin Công ty cổ phần Gỗ An Cường (ACG) lên sàn chứng khoán từ cuối năm ngoái, việc cổ phiếu ACG sẽ lên với giá bao nhiêu đã được thảo luận sôi nổi trên nhiều diễn đàn.

Việc An Cường chọn lên thị trường UPCoM là do chưa đáp ứng được điều kiện tỷ lệ free float (tỷ lệ tối thiểu 15% cổ phiếu có quyền biểu quyết của Công ty do ít nhất 100 cổ đông không phải cổ đông lớn nắm giữ), bởi theo cơ cấu cổ đông hiện nay của ACG, 3 cổ đông lớn là Công ty TNHH Đầu tư NC Việt Nam, liên doanh giữa VinaCapital - DEG và Tập đoàn Sumitomo Forestry lần lượt nắm giữ 50,21%, 18,13% và 19,68%, tương ứng 88,02% vốn điều lệ.

|

Nguồn: ACG |

Tuy vậy, dù lên sàn hay đăng ký giao dịch trên thị trường UPCoM, các điều kiện về xác định giá tham chiếu của cổ phiếu lúc chào sàn không khác nhiều.

Theo quy định, tổ chức niêm yết khi đưa ra mức giá chào sàn phải nêu các phương pháp định giá, phân tích và cách thức lựa chọn. Tuy nhiên, các mô hình này đều dựa trên những dự báo về kết quả kinh doanh, tiềm năng tương lai của doanh nghiệp và chủ yếu mang tính chủ quan. Một số phương pháp được sử dụng để đưa ra mức giá này là dựa trên các chỉ số quen thuộc như P/E, P/B của doanh nghiệp so sánh mức trung bình ngành, hay mô hình chiết khấu dòng tiền, chiết khấu dòng cổ tức…

Dựa trên hồ sơ đăng ký niêm yết/giao dịch và bản cáo bạch, hội đồng thẩm định niêm yết của các sở với vai trò chính là thẩm định tiêu chí niêm yết/đăng ký giao dịch trên UPCoM sẽ đưa ra ý kiến về mức giá mà công ty tư vấn đề xuất và ra quyết định mức giá giao dịch chính thức.

Như trường hợp của Công ty cổ phần Dịch vụ bất động sản Đất Xanh (DXS), đơn vị tư vấn và công ty này đưa ra mức giá dự kiến chào sàn khi nộp hồ sơ đăng ký niêm yết lên HOSE là 40.000 đồng/cổ phiếu. Tuy nhiên, sau khi thẩm định, HOSE chỉ chấp nhận mức giá tham chiếu khi chào sàn là 32.000 đồng/cổ phiếu, bằng với mức giá lúc IPO.

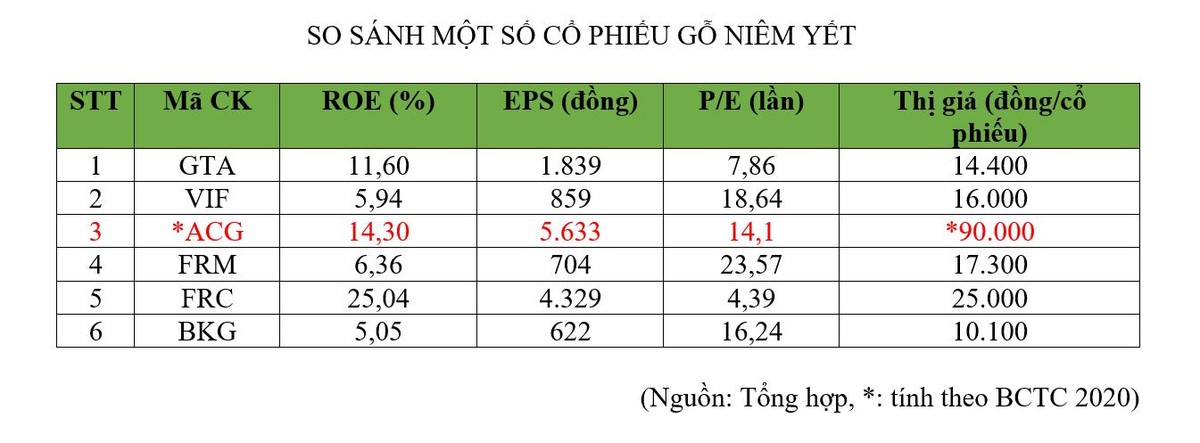

Với trường hợp của ACG, ở phương pháp tính giá so sánh theo P/B, căn cứ căn cứ báo cáo tài chính kiểm toán 2020, giá sổ sách của ACG là hơn 41.000 đồng/cổ phiếu, thì P/B là 2,2, trong khi P/B bình quân ngành là 1,5. Nếu lấy theo mức P/B bình quân ngành, định giá cổ phiếu ACG là khoảng 61.500 đồng/cổ phiếu.

Trong khi đó, ở phương pháp tính giá so sánh theo P/E, với EPS cuối năm 2020 là 5.899 đồng/cổ phiếu, thì P/E của ACG là 15,25, cao hơn mức P/E trung bình ngành là 13,1. Nếu tính theo mức P/E trung bình ngành, định giá cổ phiếu ACG khoảng 77.300 đồng/cổ phiếu, cao hơn mức tính theo P/B khoảng 15.800 đồng/cổ phiếu.

Ở cả 2 phương pháp, nếu so với mức trung bình ngành, định giá cổ phiếu ACG đều thấp hơn mức giá tham chiếu dự kiến mà ACG đưa ra hiện nay là 90.000 đồng/cổ phiếu.

Phó tổng giám đốc công ty chứng khoán có trụ sở quận Hai Bà Trưng (Hà Nội) cho hay, phương pháp tính giá chỉ mang tính chất tham khảo, phụ thuộc vào tờ trình đề nghị mức giá từ doanh nghiệp đăng ký giao dịch hoặc từ đơn vị tư vấn cho doanh nghiệp đó. Tuy nhiên, mức 90.000 đồng/cổ phiếu của ACG được chấp thuận khá chênh lệch so với một số doanh nghiệp cùng ngành khác cũng chuyên về gỗ nội thất và xuất khẩu.

|

Ở đây, căn cứ mức giá chào sàn được quyết định chính thức ở mức 90.000 đồng/cổ phiếu, có thể thấy, mặc dù chưa đạt được tới mức kỳ vọng ban đầu như chia sẻ của Ban lãnh đạo An Cường trong các đợt Analyst Meetings trước thềm lên sàn với các nhà đầu tư trước đây, nhưng không còn thấp để hài lòng với các nhà đầu tư quan tâm.

Câu chuyện cần tính tới là cổ đông chiến lược.

Theo quy định, biên độ giao dịch trên UPCoM trong phiên đầu tiên lên tới 40%, tức với giá 90.000 đồng/cổ phiếu, nếu “đẩy” tốt lên kịch trần trong phiên đầu tiên, mức giá cổ phiếu của Gỗ An Cường có thể lên tới 126.000 đồng/cổ phiếu.

Mức giá này nếu đạt được sẽ gần sát với mức giá mà ACG đã phát hành cho Sumitomo Forestry khi nhận 58 triệu USD đầu tư từ quỹ này. Cụ thể, 58 triệu USD được ACG phát hành thành 2 đợt, đợt 1 phát hành năm 2017 với giá gần 140.000 đồng/cổ phiếu, đợt 2 phát hành năm 2019 với giá 114.000 đồng/cổ phiếu, tính trung bình 2 đợt phát hành mức giá vào khoảng 120.000 đồng/cổ phiếu.

Trong cuộc Analyst Meeting vào chiều ngày 2/8/2021, trả lời câu hỏi của nhà đầu tư về việc định giá cổ phiếu ACG lên tới 90.000 đồng/cổ phiếu có quá cao, Ban lãnh đạo Gỗ An Cường từ chối “khéo” bằng việc cho rằng giá trị thực theo kỳ vọng của thị trường, và kêu gọi nhà đầu tư tin tưởng vào giá cổ phiếu của ACG.

Chia sẻ về câu chuyện mức giá lên sàn của ACG, nhà đầu tư cá nhân Nguyễn Tiến Dũng, Hà Nội cho rằng, việc ban lãnh đạo các doanh nghiệp thường tô đẹp mình trước thềm lên sàn là chuyện phổ biến và dễ hiểu. Tuy nhiên, việc nhà đầu tư có thực sự quan tâm và tin tưởng hay không lại là chuyện khác. ACG là doanh nghiệp đầu ngành, nhưng còn cân nhắc về khả năng tăng trưởng trong 5 năm tới.

Chưa kể, với cơ cấu cổ đông khá cô đặc, quyền chi phối và biểu quyết gần như trong tay Chủ tịch HĐQT, các cổ đông nhỏ lẻ sẽ khó được đảm bảo được quyền lợi của mình với các quyết sách của Ban lãnh đạo, chẳng hạn như các quyết sách về phát hành cổ phiếu ESOP. Trong vài năm trở lại đây, Gỗ An Cường có tiền lệ thưởng khá "đậm" với chính sách phát hành ESOP.

Đồng quan điểm, nhà đầu tư Trần Anh Tiến cho rằng, trong giai đoạn thị trường đang hơi trầm hiện nay, một cổ phiếu mới chào sàn lên tới 90.000 đồng/cổ phiếu như ACG cũng sẽ đòi hỏi phải cân nhắc nhiều hơn, nhất là mặc dù Gỗ An Cường nắm vị thế đầu ngành, nhưng nhìn chung cổ phiếu ngành gỗ hiện nay tương đối khó khăn.

|

Nguồn : ACG |

Bản thân chính Gỗ An Cường dù doanh thu tăng trưởng rất đều đặn, nhưng biên lợi nhuận lại có chiều hướng giảm trong vài năm trở lại đây. Cụ thể, doanh thu thuần gỗ An Cường tăng từ hơn 3.183,5 tỷ đồng năm 2017 lên 3.872,9 tỷ đồng năm 2018 và 4.434,5 tỷ đồng năm 2019 trước khi giảm nhẹ về 3.753,6 tỷ đồng năm 2020 (năm 2020 là bị ảnh hưởng bởi Covid-19).

Trong khi đó, lợi nhuận sau thuế lại giảm từ 515,3 tỷ đồng năm 2017 về 505,1 tỷ đồng năm 2018, năm 2019 là 486,3 tỷ đồng, năm 2020 là 491,9 tỷ đồng. Năm 2021, lũy kế 6 tháng đầu năm chưa có con số doanh thu chính thức, tuy nhiên, theo báo cáo gửi HNX, ước tính lợi nhuận sau thuế của Gỗ An Cường đạt 237,4 tỷ đồng, tăng khoảng 43% so với cùng kỳ năm trước.

Trong năm nay, trước thời điểm biến cố Covid-19 bất ngờ bùng nổ vào đầu tháng 7/2021, Gỗ An Cường đưa ra cam kết rất lớn với doanh thu gần 5.000 tỷ đồng và lợi nhuận sau thuế ở mức xấp xỉ 600 tỷ đồng và sẽ tiếp tục tăng trưởng trong các năm tới. Tuy nhiên, thực tế bối cảnh thị trường hiện nay đang không ủng hộ doanh nghiệp này, nhất là khi hoạt động của ngành bất động sản – xây dựng đang khá ảm đạm bởi sự lây lan rộng của chủng Delta, việc hoàn thành mục tiêu 600 tỷ đồng vẫn còn chờ câu tra lời.

Bên cạnh đó, “bão” giá nguyên vật liệu xây dựng tăng mạnh, ảnh hưởng tới tiến độ nhiều dự án bất động sản (phần lớn phải lùi lại) và kế hoạch triển khai của các nhà thầu xây dựng sẽ là thách thức lớn cho các kế hoạch sản xuất - kinh doanh của Gỗ An Cường. Các chiến lược tiếp tục mở rộng ra khu vực Đông Nam Á tiếp tục phải chờ đánh giá triển vọng phục hồi kinh tế của các nước trong khu vực.