Những con số đáng chú ý

Tại Hội thảo Quốc gia với chủ đề “Thúc đẩy tài chính toàn diện hướng tới phát triển bền vững nông nghiệp, nông thôn ở Việt Nam”, PGS., TS. Nguyễn Thanh Phương Trưởng Khoa Tài chính, Học viện Ngân hàng cho biết, dịch vụ ngân hàng đang ngày càng phát triển tại khu vực nông thôn. Hệ thống các NHTM tại Việt Nam đa dạng về quy mô, tính chất hoạt động và hình thức sở hữu, là lực lượng nòng cốt cung cấp các dịch vụ ngân hàng đến các chủ thể trên thị trường.

|

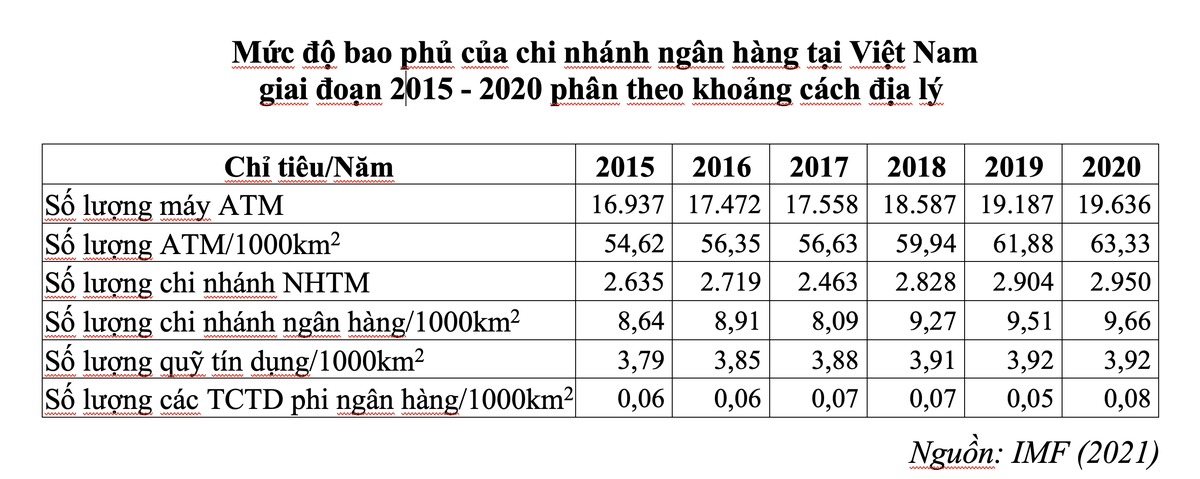

Số liệu IMF thống kê cho thấy sự phân bổ của các TCTD xét theo vị trí địa lý. Giai đoạn 2015 - 2020, đã có sự cải thiện về phương diện phân bố của hệ thống ATM, các chi nhánh NHTM, các quỹ tín dụng và các TCTD phi ngân hàng.

Số lượng ATM tăng 16% từ 16.937 máy năm 2015 lên 19.636 máy năm 2020. Mật độ máy ATM trên 1.000 km2 đã tăng từ gần 55 máy lên hơn 63 máy, tương đương mức tăng khoảng 16%. Tương tự, số lượng chi nhánh ngân hàng và số chi nhánh ngân hàng/1.000 km2 cũng tăng khoảng 12% trong giai đoạn 2015 - 2020. Duy chỉ có số lượng Quỹ tín dụng nhân dân tăng không lớn, chỉ dừng ở mức 3,4% sau 5 năm.

|

Tuy nhiên, điểm đáng chú ý theo TS. Phương, xét về mật độ bao phủ của mạng lưới chi nhánh, phòng giao dịch trên lực lượng dân số trong độ tuổi lao động, khu vực thành thị có mức phân bổ dày hơn khu vực nông thôn.

Những chênh lệch giữa khu vực thành thị và nông thôn về sự phân bố của mạng lưới điểm giao dịch của các NHTM phần nào cho thấy mức độ phát triển của các NHTM ở khu vực nông thôn so với khu vực thành thị. Cụ thể, khu vực thành thị thu hút được nhiều sự quan tâm của các ngân hàng hơn so với khu vực nông thôn, vùng sâu, vùng xa.

Một thống kê của NHNN cho biết, tại các thành phố lớn như Hà Nội và Thành phố Hồ Chí Minh, có mặt của 31/31 NHTM với số lượng chi nhánh, phòng giao dịch lên tới hơn 1.800, gấp tương ứng 6,2 lần và 79,69 lần số NHTM và chi nhánh, phòng giao dịch tại tỉnh ít nhất là Lai Châu.

Cũng tại Lai Châu, năm 2020 có 10.325 người/điểm giao dịch, trong khi đó, số liệu tương ứng tại Hà Nội là 2.289 người/điểm giao dịch và tại Thành phố Hồ Chí Minh là 2.673 người/điểm giao dịch. (Số người trong độ tuổi lao động tại Lai Châu, Hà Nội và Thành phố Hồ Chí Minh lần lượt là 289.091 người, 4,2 triệu người và 4,9 triệu người năm 2020).

Ngược lại, Quỹ tín dụng nhân dân chủ yếu hoạt động ở khu vực nông thôn, đối tượng phục vụ đa số là những người có thu nhập thấp, nếu như năm 2015 chỉ có khoảng 907.240 người gửi tiền tại các Quỹ tín dụng nhân dân, thì con số năm 2020 đã đạt hơn 1,4 triệu người, tương ứng mức tăng 54%.

Đây là một con số rất đáng khích lệ với hoạt động của các Quỹ tín dụng nhân dân phục vụ người có thu nhập thấp, chứng tỏ mức độ tin cậy và hiệu quả của Quỹ tín dụng nhân dân ngày càng được lan tỏa. Số lượng tài khoản tiền gửi và cá nhân gửi tiền tại các quỹ tín dụng cũng tăng rất ấn tượng trong giai đoạn này, lần lượt ở mức 48% và 46% sau 5 năm.

“Tuy nhiên, tài khoản tiền vay tại các quỹ này vẫn còn khá khiêm tốn, chỉ tăng khoảng 15% từ năm 2015 đến năm 2020. Đáng chú ý, các cá nhân đến vay vốn tại các quỹ giảm từ hơn 101.000 người năm 2015 xuống chỉ còn hơn 96.300 người năm 2020, tương ứng giảm khoảng 5,27%”, TS. Phương cho biết.

|

8 nguyên nhân khiến dịch vụ tài chính nông thôn đang bị bỏ ngỏ

Nông thôn - khu vực đầy tiềm năng ở một đất nước nông nghiệp như Việt Nam cho phát triển dịch vụ tài chính nhưng lại đang bị bỏ ngỏ. Các chuyên gia tại Hội thảo đã đưa ra một số nguyên nhân.

Thứ nhất là chưa xác định rõ mục tiêu cụ thể của từng vùng. Do đó, các tổ chức tài chính và các tổ chức có liên quan ở từng vùng, từng địa bàn chưa có hành động cụ thể để đạt mục tiêu đó.

Thứ hai, số lượng công ty Fintech cung cấp các dịch vụ tài chính ở Việt Nam ngày càng nhiều và đa dạng các sản phẩm nhưng khuôn khổ pháp lý cho lĩnh vực gọi vốn, cho vay, quản lý dữ liệu cho hoạt động của các công ty này chưa hoàn thiện, ảnh hưởng không nhỏ đến sự phát triển và năng lực cung ứng dịch vụ của các công ty này.

Thứ ba, các sản phẩm, dịch vụ tài chính chưa có sự phát triển đồng đều giữa các vùng, phần lớn tập trung ở các thành phố lớn. Điều này hạn chế khả năng sử dụng sản phẩm của người dân, đặc biệt là người dân ở vùng sâu, vùng xa.

Thứ tư, mạng lưới cung ứng dịch vụ phát triển chưa đồng đều, dẫn đến khả năng tiếp cận dịch vụ tài chính của các đối tượng ở vùng xa xôi còn thấp.

Thứ năm, hiểu biết về tài chính của người dân chưa cao, đặc biệt là dân cư ở vùng sâu, vùng xa…

Thứ sáu, việc sử dụng công nghệ của một số người dân, đặc biệt là các đối tượng đã đề cập trên chưa tốt. Việc sử dụng điện thoại thông minh để thực hiện các dịch vụ tài chính đối với nông dân, người có thu nhập thấp còn hạn chế. Điều này, làm hạn chế khả năng tiếp cận các dịch vụ tài chính cũng như đẩy chi phí của việc tiếp cận dịch vụ lên cao.

Thứ bảy, sự phối kết hợp giữa các sở, ban, ngành và kết hợp giữa các tổ chức tài chính với các hiệp hội, các đơn vị viễn thông, các công ty điện, nước, công ty bảo hiểm ở các địa phương chưa tốt, chưa có hướng dẫn chuyên sâu về tiện ích của sản phẩm, dịch vụ, hướng dẫn giúp người dân thực hiện sản xuất kinh doanh và quản lý tài chính cá nhân có hiệu quả...

Thứ tám, công tác khảo sát, điều tra nắm bắt, tổng hợp nhu cầu vay vốn của các hộ gia đình, cá nhân khu vực nông thôn, học sinh, sinh viên, thanh niên và các đối tượng chính sách khác chưa được chú trọng đúng mức và thường xuyên để đề xuất và có kế hoạch vốn dành cho các đối tượng ưu tiên trong sản xuất kinh doanh các mặt hàng nông sản cũng như các mục đích phù hợp khác.

Phát biểu tại Hội thảo, Phó Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Kim Anh cho biết, ngày 22/1/2020, Thủ tướng Chính phủ đã ký quyết định số 149/QĐ-TTg phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030. Tại Quyết định này, tài chính toàn diện đã được chỉ rõ “là việc mọi người dân và doanh nghiệp được tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu, với chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững”.

“Chiến lược tài chính toàn diện quốc gia hướng tới tất cả mọi người dân và doanh nghiệp, trong đó đặc biệt chú trọng tới những người chưa được tiếp cận hoặc ít được tiếp cận với các sản phẩm, dịch vụ tài chính như: người sống ở khu vực nông thôn, vùng sâu, vùng xa, người nghèo, người thu nhập thấp, phụ nữ và những đối tượng yếu thế khác; doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ, hợp tác xã, hộ gia đình sản xuất kinh doanh”, Phó Thống đốc nói.

Phó Thống đốc nhấn mạnh thêm, ngay sau khi Chiến lược được ban hành, ngày 24/7/2020, Thống đốc NHNN cũng đã ban hành Quyết định số 1309/QĐ-NHNN về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược. Đây có thể xem là một bước tiến quan trọng để triển khai tài chính toàn diện tại Việt Nam, góp phần không nhỏ vào công cuộc xóa đói, giảm nghèo, tạo việc làm và sinh kế cho người dân, trong đó có một phần lớn ở khu vực nông nghiệp, nông thôn.