Ông nhận định thế nào về những mặt đạt được của hệ thống ngân hàng trong thời gian qua?

Chương trình tái cơ cấu hệ thống ngân hàng đã đạt được những tiến bộ đáng kể trong 2 năm qua. Điều này thể hiện trên những kết quả căn bản là trạng thái tài chính của các ngân hàng thương mại được cải thiện đáng kể. Cụ thể, bình quân lợi nhuận ròng/tổng tài sản toàn ngành đã tăng từ 0,6% trong năm 2015 lên xấp xỉ 1% trong năm 2018; lợi nhuận ròng trên vốn tự có tăng từ 6% năm 2015 lên gần 14% cuối năm 2018. Đây là lần đầu tiên sau 10 năm, khả năng sinh lời của hệ thống ngân hàng thương mại Việt Nam đạt được mức độ bình quân của các ngân hàng trong khu vực Đông Nam Á.

Về xử lý nợ xấu, từ năm 2012 đến ngày 31/1/2019, hệ thống ngân hàng đã xử lý được khoảng 900.000 tỷ đồng nợ xấu. Trong đó, riêng năm 2018, toàn ngành đã xử lý được 163.000 tỷ đồng. Nợ xấu xử lý theo Nghị quyết 42/2017 của Quốc hội tính đến 31/1/2019 đạt 205.000 tỷ đồng, bằng 40% tổng nợ xấu tính theo Nghị quyết này.

TS. Lê Xuân Nghĩa

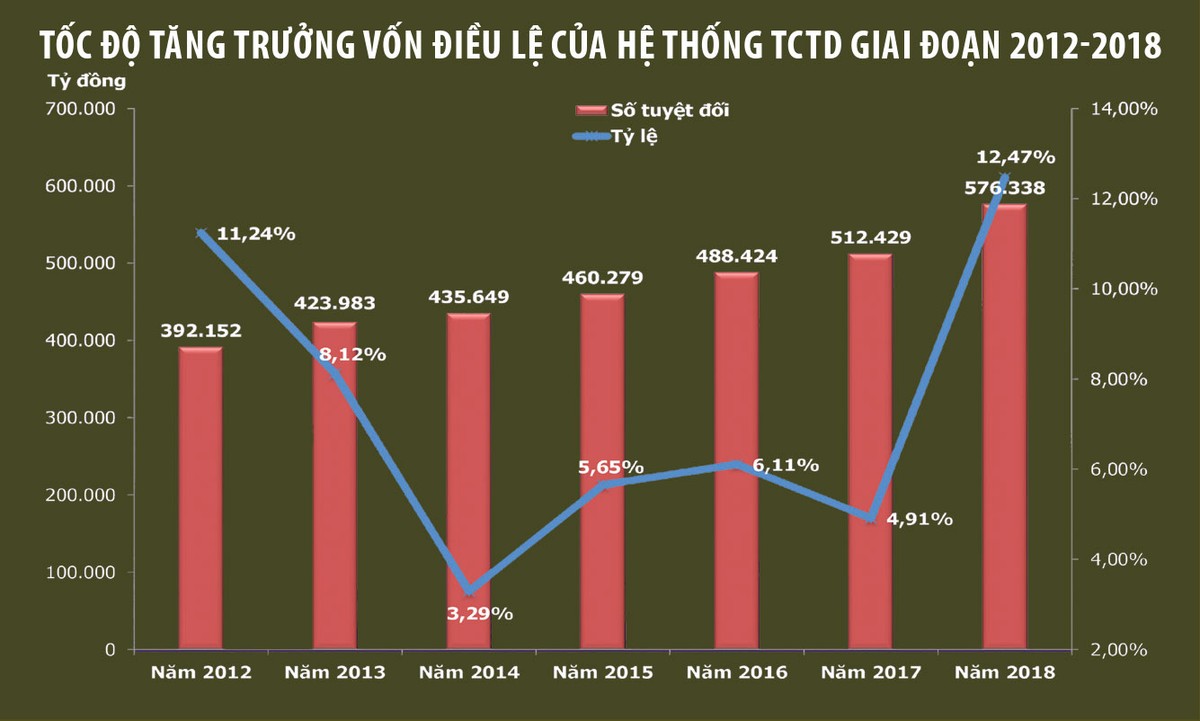

Trong năm 2018, nhiều ngân hàng thương mại đã đẩy nhanh tiến trình tăng vốn tự có để đạt được tỷ lệ an toàn vốn tối thiểu theo chuẩn của Basel II (tỷ lệ này đạt khoảng 4%). Tuy nhiên, đây cũng là vấn đề còn nhiều khó khăn, nhất là đối với những ngân hàng Nhà nước giữ cổ phần chi phối và một số ngân hàng nhỏ (tốc độ tăng tổng tài sản 11 - 12%).

Một số ngân hàng thương mại có những cải thiện đáng kể về đầu tư công nghệ thông tin, từng bước hình thành ngân hàng số, triển khai một số dịch vụ ngân hàng mới như Mobile Banking,

Internet Banking... Một số ngân hàng áp dụng quản trị hiện đại tiệm cận với chuẩn mực của khu vực Đông Nam Á, đặc biệt là những chuẩn mực về quản trị ngân hàng, quản lý rủi ro, quản lý nợ.

Bên cạnh đó, hệ thống ngân hàng Việt Nam đã chủ động đẩy mạnh cho vay tiêu dùng, cho vay hộ nhỏ lẻ, vừa đáp ứng nhu cầu kinh doanh, vừa phục vụ sinh hoạt của người dân… thông qua các công ty tài chính của ngân hàng hoặc các gói tín dụng tiêu dùng, nhà ở của ngân hàng thương mại.

Đơn cử, gói tín dụng tiêu dùng ở nông thôn, vùng sâu, vùng xa của

Agribank đã có tác động rất lớn trong giảm thiểu "tín dụng đen", đồng thời hỗ trợ đắc lực cho việc xoá đói giảm nghèo. Hay các hoạt động của Ngân hàng Chính sách xã hội ngày càng thiết thực hơn về quy mô khoản vay, đối tượng vay và là một trong những loại hình tín dụng đặc thù của Việt Nam so với các nước khác trên thế giới, đã giúp Việt Nam đạt được mục tiêu thiên niên kỷ về giảm đói nghèo.

Dù vậy, quá trình tái cấu trúc hệ thống ngân hàng thời gian qua cho thấy còn tồn tại nhiều vấn đề cần phải tiếp tục xử lý. Theo ông, đâu là những điểm mấu chốt?

Thứ nhất, đó là việc tăng vốn, đặc biệt là tại các ngân hàng thương mại có vốn nhà nước chi phối. Đã có những buổi tọa đàm xung quanh vấn đề này và đưa ra được nhiều giải pháp như nới tỷ lệ sở hữu của nhà đầu tư nước ngoài vào những ngân hàng này; chia cổ tức bằng cổ phiếu để tăng vốn, hoặc phát hành trái phiếu tăng vốn; cuối cùng là ngân sách phải dành một khoản lợi nhuận giữ lại cho các ngân hàng tăng vốn.

Chúng ta có thể áp dụng một hoặc một gói hỗn hợp những giải pháp trên. Tuy nhiên, theo tôi, vào thời điểm này, cách tốt nhất là ưu tiên củng cố tiềm lực tài chính của các ngân hàng vốn nhà nước, trong đó việc tăng vốn cần phải được xử lý bằng biện pháp đặc biệt mà nhiều nước trên thế giới đã từng thực hiện như Ngân hàng Trung ương Nhật Bản, Ngân hàng Trung ương châu Âu thông qua các gói mua tài sản của các ngân hàng thương mại, còn gọi là mở rộng bảng cân đối tài sản của ngân hàng trung ương, hay ở Mỹ là nới lỏng định lượng 1 và 2.

Đây là biện pháp mà Chính phủ Việt Nam nên nghiên cứu và có thể áp dụng cho phép Ngân hàng Nhà nước mua trái phiếu dài hạn của các ngân hàng vốn nhà nước để tăng vốn một cách nhanh chóng, tránh tình trạng kéo dài lộ trình tăng vốn dẫn đến những khó khăn về tài chính của những ngân hàng này, tạo ra những hậu quả khôn lường về khả năng thanh toán. Và lúc đó, Nhà nước còn tốn nhiều tiền hơn để xử lý (Cục Dự trữ Liên bang Mỹ đã tốn xấp xỉ 800 tỷ USD vào việc này).

Thứ hai, xử lý nhanh sở hữu chéo và sở hữu khống chế theo quy định hiện hành của Luật Các tổ chức tín dụng. Theo quy định, mỗi cá nhân chỉ được sở hữu 5%, tổ chức được sở hữu 10% cổ phần của một ngân hàng, nhưng trên thực tế, thông qua việc đứng tên hộ cổ phần và sở hữu chéo, quyền khống chế của một cá nhân đối với một ngân hàng là rất lớn. Vụ lùm xùm ở Eximbank thời gian qua là một ví dụ.

Trong giai đoạn đầu tái cấu trúc các ngân hàng thương mại, chúng ta có thể chấp nhận tình trạng sở hữu khống chế để tăng cường trách nhiệm tái cấu trúc ngân hàng cho các cổ đông lớn. Tuy nhiên, về lâu dài, đây là vấn đề cần phải được xử lý để thúc đẩy nhanh quá trình tăng vốn (thông qua cổ đông mới) và hoàn thiện nhanh các chuẩn mực về quản trị, đặc biệt là về quản trị rủi ro, nhằm giảm thiểu rủi ro về cho vay người có liên quan được ẩn giấu dưới nhiều hình thức tinh vi.

Việc xử lý phải bắt đầu từ việc sửa đổi quy định của pháp luật về tỷ lệ góp vốn của một cá nhân và người có liên quan, hoặc của một tổ chức và người có liên quan để chấm dứt tình trạng sở hữu chéo và sở hữu lũng đoạn kéo dài nhiều năm ở Việt Nam - một trong những nguyên nhân gây đổ bể hệ thống ngân hàng mỗi khi thị trường bất động sản có vấn đề.

Thứ ba, giảm thiểu chi phí để tăng hiệu quả sử dụng vốn của ngân hàng thương mại là vấn đề đang được đặt ra hết sức cấp bách. Thời gian qua, các ngân hàng thương mại đua nhau mở rộng chi nhánh để huy động vốn và cho vay, vì vậy, chi phí hoạt động tăng lên đáng kể. Hệ thống ngân hàng Việt Nam có tỷ lệ chi phí hoạt động trên tổng chi phí cao nhất trong khu vực. Đây cũng là một trong những tiêu chí giúp đánh giá mức chịu đựng rủi ro của một ngân hàng thương mại.

Hiện nay, với sự hỗ trợ của công nghệ thông tin, đặc biệt là ngân hàng số, các ngân hàng thương mại của khu vực đã giảm thiểu được chi phí hoạt động thông qua việc thực hiện các giao dịch ngân hàng trực tuyến như Mobile Banking, Internet Banking, các dịch vụ nền tảng (Platform)... So với các ngân hàng khác trong khu vực, các ngân hàng Việt Nam tỏ ra chậm trễ trong lĩnh vực này vì nhiều lý do, trong đó có vấn đề vốn đầu tư cho công nghệ và đào tạo nhân lực phù hợp với công nghệ mới; đồng thời, cải tổ lại toàn bộ bộ máy quy trình hoạt động theo công nghệ mới. Đây là vấn đề nên được xem là một chương trình trọng điểm của hoạt động ngân hàng nói chung và của chương trình tái cơ cấu ngân hàng nói riêng.

Chính phủ và Ngân hàng Nhà nước đang nỗ lực chỉ đạo các ngân hàng thương mại đi theo hướng này, nhưng vấn đề quyết định là ở các ngân hàng thương mại. Tất nhiên, các ngân hàng cũng cần có khung pháp lý phù hợp cho các hoạt động mới của họ.

Cảnh báo cho hoạt động ngân hàng trong dài hạn, ông sẽ nói gì?

Theo nghiên cứu của tôi, thị trường tài chính quốc tế đang đứng trước rủi ro rất lớn, chênh lệch giữa tài sản thực và tài sản tài chính ngày càng được mở rộng tới mức không thể kiểm soát được (hiện tại, tài sản tài chính đã gấp trên 5 lần). Đặc biệt, kể từ khi cựu Tổng thống Mỹ Bill Clinton chấp nhận cho phép hoạt động của thị trường phái sinh vào năm 2000, thì thị trường này với đòn bẩy tài chính sẵn có và được hạch toán ngoại bảng của các ngân hàng, đang khiến cho tài sản tài chính "ảo" phát triển tới mức nguy hiểm. Đã có một số dấu hiệu xuất hiện, chẳng hạn chiến tranh tiền tệ cục bộ, tái cấu trúc lại kỳ trái phiếu chính phủ Mỹ... Việc thiếu cơ chế giám sát thị trường tài chính toàn cầu đã dẫn đến tình trạng đường cong lãi suất thay đổi theo hướng nằm ngang, thậm chí đi xuống nguy hiểm, xa rời các chuẩn mực về hoạt động tài chính thông thường.

Đây là những vấn đề dài hạn mà hệ thống ngân hàng và thị trường tài chính Việt Nam cần nghiên cứu một cách sâu sắc và thận trọng để xây dựng một chiến lược hoạt động an toàn, hiệu quả, tránh định hướng vào những mục tiêu lợi nhuận ngắn hạn có thể làm suy giảm nghiêm trọng khả năng chống chịu các rủi ro từ thị trường tài chính quốc tế.

![[Infographics] Nợ xấu của hệ thống ngân hàng giảm mạnh trong năm 2018](https://image.tinnhanhchungkhoan.vn/110x83/Uploaded/2026/gtnwae/2019_01_08/no-xau_ELQH.jpg)