VN-Index chứng kiến đà phục hồi 5,9% kể từ đầu tháng nhờ những tín hiệu tích cực từ vĩ mô trong và ngoài nước. Tất cả các nhóm ngành đồng loạt ghi nhận mức tăng điểm trong tháng 11. Nhóm ngành dịch vụ tài chính và thép ghi nhận hiệu suất đầu tư cao nhất trong tháng qua.

Chỉ số VN-Index phục hồi tích cực trong tháng 11 đã giúp tâm lý của nhà đầu tư cải thiện tích cực khi giá trị giao dịch bình quân ba sàn tăng 17% so với tháng trước (63,6% so với cùng kỳ) lên 19.852 tỷ đồng/phiên.

Nhìn chung, VNDirect đánh giá VN-Index có dấu hiệu tạo đáy trong tháng 11 khi thị trường đã giao dịch phá vỡ được kênh song song hướng xuống.

|

Kịch bản cơ sở của VNDirect trong tháng 12 là VN-Index có thể giao dịch tích lũy hướng lên trong vùng 1.080 - 1.150 điểm nhờ lợi suất trái phiếu chính phủ (TPCP) Mỹ đang trong xu hướng giảm; Trung Quốc tung ra các gói giải cứu thị trường bất động sản. Trong nước, áp lực tỷ giá đã hạ nhiệt tạo điều kiện để NHNN tiếp tục duy trì chính sách nới lỏng tiền tệ; đồng thời, ngành sản xuất và xuất khẩu xuất hiện tín hiệu phục hồi rõ nét hơn.

Dù vậy, nhóm phân tích tiếp tục đánh giá rủi ro liên quan tới diễn biến lợi suất TPCP Mỹ là rủi ro lớn nhất hiện nay. Nếu lãi TPCP Mỹ quay đầu và vượt đỉnh có thể khiến VN-Index mất vùng cân bằng và quay trở lại điều chỉnh tìm đáy mới.

Trong ngắn hạn, VNDirect đánh giá thị trường đang dần vận động lành mạnh hơn so với tháng 11, tuy nhiên chỉ số đang tiệm cận kháng cự quanh các đường MA50, MA200 nên các nhà đầu tư hạn chế giao dịch với đòn bẩy hoặc tỷ trọng cổ phiếu quá cao.

Trong trung và dài hạn, thị trường đang ở vùng định giá hấp dẫn và nhà đầu tư có thể tiếp tục giải ngân tích sản định kỳ các nhóm ngành có triển vọng tích cực.

Kỳ vọng VN-Index sẽ đạt 1.140 điểm vào cuối năm 2023

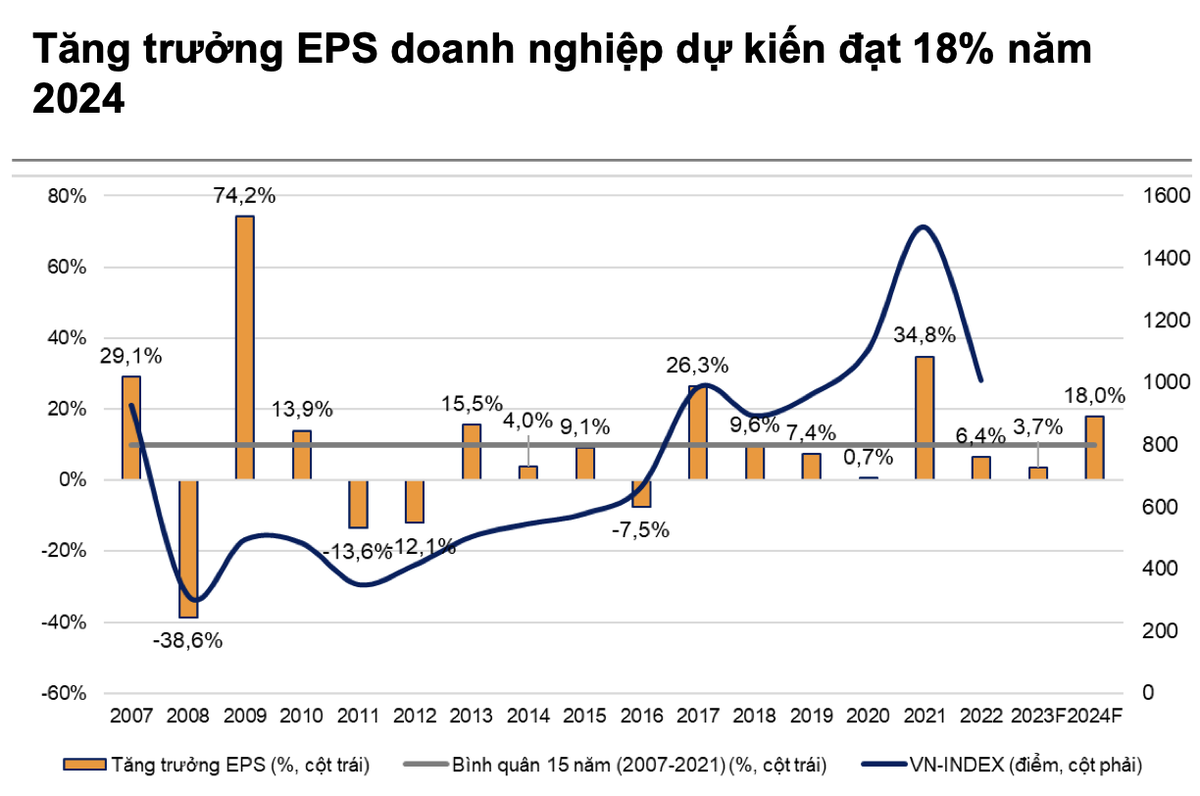

Nhóm phân tích dự báo EPS toàn thị trường sẽ tăng trưởng 3,7% năm 2023 và 18,0% năm 2024. EPS tăng trưởng năm 2024 được cải thiện đáng kể nhờ 4 yếu tố.

Thứ nhất, kinh tế tiếp tục phục hồi nhờ động lực chính từ mảng sản xuất và xuất khẩu. Thứ hai, các chính sách hỗ trợ kinh tế của Chính phủ tiếp tục được đẩy mạnh như: giảm thuế VAT, cải cách tiền lương, duy trì nới lỏng tiền tệ.

Thứ ba, mặt bằng lãi suất đã giảm mạnh giúp các doanh nghiệp tiết kiệm đáng kể chi phí tài chính. Thứ tư, mặt bằng kết quả kinh doanh trong 2023 đạt thấp (đặc biệt giai đoạn quý I đến quý III) sẽ khuếch đại hơn mức tăng trưởng của năm 2024.

|

Trong khi đó, P/E của VN-Index hiện tại được giao dịch ở mốc 13,6 lần (20/11/2023). Dựa trên kỳ vọng EPS thị trường phục hồi trong quý IV/2023 và mức P/E forward 2023 tương đương mức hiện tại, nhóm phân tích cho rằng mức hợp lý của chỉ số VN-Index cuối 2023 là 1.140 - 1.150 điểm.

Đối với 2024, VNDirect kỳ vọng P/E của VN-Index sẽ phục hồi về mức trung bình 5 năm là khoảng 15 lần do thị trường tài chính trở lại điều kiện bình thường trong khi EPS tăng trưởng tích cực và qua đó VN-Index có thể đạt vùng 1.400 - 1.450 điểm trong năm 2024.

Nhìn chung, chiến lược đầu tư tháng 12 của VNDirect tập trung vào ba chủ đề chính. Thứ nhất là kỳ vọng nền kinh tế sẽ hồi phục vào giai đoạn cuối năm 2023 nhờ chính sách tiền tệ nới lỏng tiếp tục được duy trì với môi trường lãi suất thấp. Ngành ngân hàng, vốn nhạy cảm với lãi suất sẽ là cơ hội tốt để đầu tư với định giá hấp dẫn.

Thứ hai là chủ đề đầu tư công và kỳ vọng có nhiều đổi mới trong kỳ họp Quốc hội. Trong đó, động lực đến từ giải ngân đầu tư công tăng trưởng tích cực và duy trì trong năm 2024; ngoài ra quy hoạch tổng thể phát triển kết cấu hạ tầng đường sắt giai đoạn 2030 – 2045 cũng đáng được kỳ vọng.

Thứ ba là các tín hiệu tích cực về dòng vốn FDI dần xuất hiện, cụ thể là việc Việt Nam sở hữu lợi thế tới từ chi phí vận hành cạnh tranh so với các quốc gia trong cùng khu vực. Bên cạnh đó, các biện pháp cụ thể để thích ứng với Thuế tối thiểu toàn cầu (GMT) sẽ sớm được áp dụng có thể cải thiện khả năng cạnh tranh về thu hút FDI