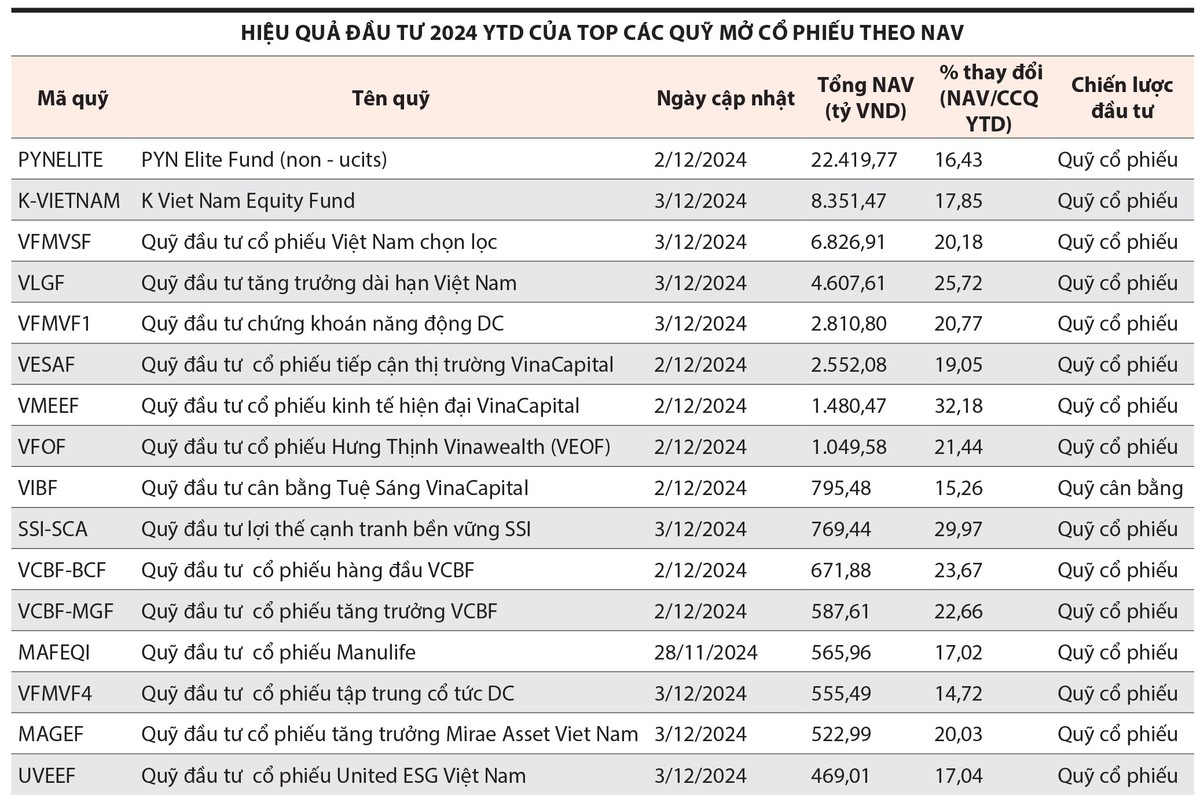

Quỹ kén khách

Hiệu quả đầu tư của các quỹ tích cực như vậy, song số tài khoản mở tại các quỹ chỉ chiếm chưa đầy 0,5% tổng số tài khoản chứng khoán trên toàn thị trường, tức chưa tới 300.000 tài khoản đầu tư qua quỹ.

Có nhiều lý do để giải thích cho việc các quỹ đầu tư “kén khách”.

Thứ nhất, tâm lý “ăn chắc, mặc bền” đã ăn sâu vào tư duy của người dân và doanh nghiệp Việt Nam, với thói quen gửi tiền vào ngân hàng cho an toàn. Thống kê của Ngân hàng Nhà nước cho thấy, tính đến hết tháng 8/2024, người dân đã gửi tiết kiệm gần 7 triệu tỷ đồng vào ngân hàng. Tính tổng lượng tiền gửi của cả dân cư và doanh nghiệp, tổ chức kinh tế tại thời điểm tháng 8/2024 thì tổng tiền gửi tiết kiệm vào ngân hàng thương mại đạt mức kỷ lục từ trước đến nay, với hơn 13,763 triệu tỷ đồng. Lượng tiền tiết kiệm được gửi vào ngân hàng đã tăng liên tiếp trong suốt 2 năm qua.

Thứ hai, người dân thích tự đầu tư. Số tài khoản đầu tư chứng khoán hiện lên đến 9,1 triệu tài khoản; trong đó, có 85% là tài khoản cá nhân, tỷ trọng giao dịch hàng phiên trên thị trường chứng khoán cũng tương đương con số đó. Trên thực tế, cũng có những quỹ đầu tư sau 3 - 4 năm IPO vẫn chưa “về bờ” khiến nhà đầu tư mất niềm tin vào kênh đầu tư này.

Thứ ba, nhiều quy định vẫn hạn chế hoạt động của các quỹ đầu tư, không tạo động lực để các công ty quản lý quỹ hoạt động năng động, ví dụ như hạn chế tỷ trọng các quỹ đầu tư rót vốn vào trái phiếu doanh nghiệp, hay đánh thuế cổ tức trong khi quỹ đã chịu thuế thu nhập doanh nghiệp.

Từ góc nhìn của đại diện Công ty Quản lý quỹ Vietcombank (VCBF), hạn chế lớn hiện nay là ngân hàng không được phân phối chứng chỉ quỹ, trong khi ngân hàng có tiềm năng là kênh phân phối mạnh của loại hình này. Với các công ty chứng khoán, có sự xung đột lợi ích khi môi giới chủ yếu muốn thúc đẩy giao dịch ngắn hạn để hưởng phí.

Ông Nguyễn Quang Thuân, Tổng giám đốc FiinGroup đánh giá, có tới 95% nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam thua lỗ. Nhiều nhà đầu tư có công việc bận rộn nên không nhìn được thị trường biến động ra sao, mất thời gian theo dõi thị trường nên hay tham gia các hội nhóm đầu tư kém hiệu quả. Tỷ trọng nhà đầu tư cá nhân lớn cũng tạo ra những biến động mạnh trên thị trường chứng khoán, khiến kênh đầu tư này chưa được người dân an tâm, coi là một nơi có thể cất giữ tài sản.

Vai trò của các tổ chức đầu tư cũng chưa được thị trường nhìn nhận thấu đáo vì thông tin ở khu vực doanh nghiệp này ít xuất hiện trên thị trường. Các quỹ cũng mạnh ai nấy hoạt động, mà ít quan tâm tới việc đóng góp xây dựng thị trường, tham gia giáo dục tài chính cho người dân - yếu tố quan trọng để thúc đẩy hoạt động đầu tư qua quỹ.

|

Thúc đẩy quốc gia đầu tư, cần nhiều nỗ lực

Sau đại dịch Covid-19, cấu trúc thị trường tài chính đã có nhiều thay đổi, đòi hỏi các cơ quan quản lý thực thi nhiều cải cách nhằm nâng cao tính minh bạch, giảm thiểu rủi ro và thúc đẩy tính bao trùm trong đầu tư. Nhiều nền kinh tế trong khu vực đang triển khai các chương trình cấp quốc gia với thị trường vốn.

Tại Ấn Độ, Kế hoạch đầu tư hệ thống (SIP) đã thu hút nhiều nhà đầu tư trẻ với mức đầu tư nhỏ lẻ đều đặn, giúp bảo vệ nhà đầu tư khỏi sự biến động của thị trường. Thị trường chứng khoán nước này đã đạt mức vốn hóa đáng kể và có sự tham gia mạnh mẽ từ các nhà đầu tư cá nhân. Ấn Độ hiện có gần 10 triệu tài khoản giao dịch chứng khoán, tăng mạnh so với trước. Sự phát triển này được thúc đẩy nhờ vào các chương trình tài chính bao trùm và cải cách hạ tầng công nghệ.

Tại Nhật Bản, thành công của Chương trình Nisa đã thu hút được lượng lớn nhà đầu tư trẻ tham gia vào thị trường chứng khoán. Nhật Bản đã thực hiện những cải cách lớn trong ngành quản lý tài sản và xu hướng đầu tư vào các startup cũng đang dần phát triển. Trong năm 2020 và 2023, tỷ lệ tiết kiệm và đầu tư đã tăng lên, cùng với đó là sự gia tăng của tầng lớp trẻ tham gia đầu tư. Tỷ lệ đầu tư ở nước này đã tăng từ 30% lên 42% trong vòng ba năm. Chính phủ Nhật Bản tập trung vào việc cải thiện thu nhập và quản trị doanh nghiệp, cùng với các chính sách thu hút đầu tư dài hạn.

Tại Hàn Quốc, đầu tư vào các quỹ hưu trí và quản lý tài sản là những ưu tiên chính sách của chính phủ nước này. Thị trường vốn Hàn Quốc đang phát triển nhanh chóng, với sự hỗ trợ của chính phủ, thông qua các chính sách khuyến khích đầu tư và hiệu quả sử dụng vốn. Cơ quan quản lý cũng chịu khó giới thiệu các chính sách mới nhằm tăng cường quản lý tài chính và giúp người dân xây dựng kế hoạch hưu trí. Hệ thống đăng ký nhà đầu tư nước ngoài đã được bãi bỏ để cải thiện tính minh bạch và thu hút vốn đầu tư quốc tế.

Một thị trường khác là Philippines thì giảm chi phí giao dịch và cải thiện tính thanh khoản trên thị trường vốn. Dự báo, lãi suất sẽ giảm từ 6% xuống 3,3% vào năm 2025, cùng với các cải cách về thuế và quy định nhằm thu hút đầu tư. Sự tăng trưởng kinh tế của Philippines được hỗ trợ bởi đầu tư công, chi tiêu tư nhân và nguồn kiều hối từ người dân Philippines ở nước ngoài.

Thị trường Singapore đang thu hút các nhà đầu tư trẻ, đặc biệt là sau đại dịch Covid-19. Các sáng kiến mới như hợp tác với Sàn Giao dịch chứng khoán Thượng Hải và phát hành sản phẩm như chứng chỉ lưu ký đã giúp tăng cường khả năng tiếp cận thị trường. Singapore cũng đang thúc đẩy đầu tư vào các công ty nước ngoài, đặc biệt là các công ty công nghệ lớn như Apple và Alibaba.

Thị trường trái phiếu Thái Lan chiếm khoảng 96% GDP và được chia thành các phần chính như trái phiếu chính phủ, trái phiếu doanh nghiệp, trái phiếu ngân hàng. Chính phủ Thái Lan đang thúc đẩy các sáng kiến bền vững, đặc biệt là phát hành trái phiếu xanh để tài trợ cho các dự án thân thiện với môi trường. Phát triển thị trường trái phiếu và thị trường tài chính tổng thể giúp Thái Lan có một hệ thống tài chính mạnh mẽ hơn sau cuộc khủng hoảng tài chính châu Á.