Rời sàn niêm yết vì âm vốn chủ

Vang Thăng Long vừa công bố báo cáo tài chính hợp nhất quý I/2023 với doanh thu thuần hơn 3,5 tỷ đồng, giảm hơn 87% so với cùng kỳ; lỗ gần 4 tỷ đồng, nâng lỗ lũy kế lên 66,9 tỷ đồng.

Tại ngày 31/3/2023, tổng tài sản của Công ty là gần 95 tỷ đồng; trong đó, 36,8 tỷ đồng là tài sản dài hạn, chủ yếu là tài sản cố định và các khoản phải thu. Tài sản ngắn hạn có 58 tỷ đồng nhưng tiền và tương đương tiền chỉ có 3,4 tỷ đồng, trong khi có tới 30 tỷ đồng là hàng tồn kho và 24,3 tỷ đồng là phải thu ngắn hạn.

Theo ông Đinh Tiến Thành, Tổng giám đốc Vang Thăng Long, sở dĩ có tình trạng thua lỗ này là do hoạt động sản xuất - kinh doanh của Công ty quý I/2023 vẫn tiếp tục chịu “tác động kép” của Nghị định 100/2019/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực giao thông (trong đó có quy định phạt nồng độ cồn) và đại dịch Covid-19 gây khó khăn cho việc tiêu thụ hàng hóa của Công ty.

Báo cáo tài chính quý I/2023 của Vang Thăng Long cũng cho thấy, tổng doanh thu thuần ban đầu là hơn 5,5 tỷ đồng, nhưng thực tế chỉ ghi nhận 3,5 tỷ đồng do bị giảm trừ doanh thu hơn 2 tỷ đồng, trong đó có tới 1,8 tỷ đồng là hàng hóa bị trả lại (mặc dù quý đầu năm là cao điểm tiêu thụ các sản phẩm rượu bia trong năm) và hơn 220 triệu đồng là chiết khấu thương mại.

Trước đó, năm 2022, Công ty cũng báo lỗ 35,7 tỷ đồng và lỗ lũy kế 62,7 tỷ đồng (âm vốn chủ sở hữu 12,2 tỷ đồng). Đây chính là lý do ngày 21/4/2023, Sở Giao dịch chứng khoán Hà Nội (HNX) thông báo về việc gần 50,6 triệu cổ phiếu VTL của Công ty cổ phần Vang Thăng Long sẽ bị huỷ niêm yết vào ngày 19/5/2023 do Công ty có tổng số lỗ lũy kế vượt quá số vốn điều lệ thực góp và vốn chủ sở hữu âm tại ngày 31/12/2022.

Đuối sức trong cuộc đua giành thị phần

Vang Thăng Long tiền thân là Xí nghiệp Nước giải khát Thăng Long, được thành lập năm 1989, thuộc Công ty Rượu bia Hà Nội. Đến năm 2001, Công ty cổ phần hoá với mức vốn điều lệ ban đầu là 11,6 tỷ đồng. Tháng 1/2005, Công ty đưa cổ phiếu lên niêm yết trên sàn HNX. Vốn điều lệ lúc đó là 18 tỷ đồng, trong đó cổ đông Nhà nước sở hữu 40%.

|

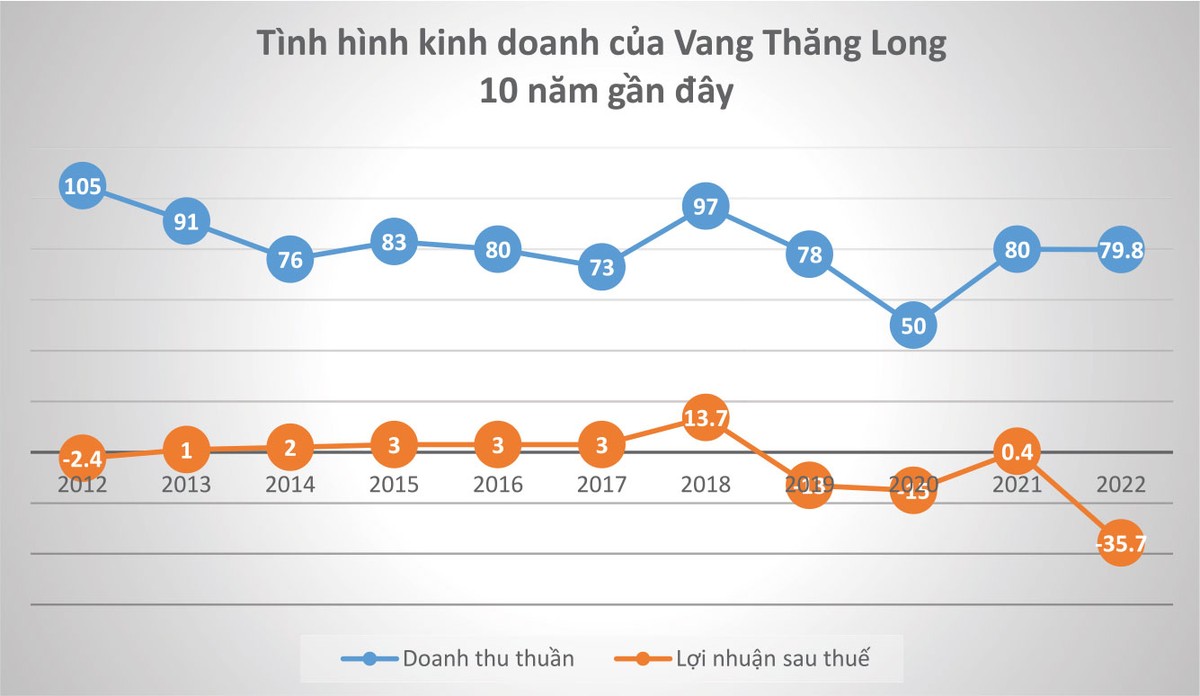

Giai đoạn 2006 - 2010 là giai đoạn đỉnh cao của Vang Thăng Long với doanh thu tăng trưởng đều qua các năm, duy trì ở mức trên dưới 70 tỷ đồng (cao nhất là năm 2010 với 96 tỷ đồng); lợi nhuận sau thuế ở mức 5 - 6 tỷ đồng.

Từ năm 2012 - 2017, tuy doanh thu có sự cải thiện nhưng lợi nhuận chỉ lẹt đẹt 1 - 3 tỷ đồng/năm (riêng năm 2012 lỗ 2,4 tỷ đồng).

Năm 2018, Vang Thăng Long thoát lỗ, tình hình sản xuất - kinh doanh có tín hiệu khả quan hơn khi doanh thu vọt lên 97 tỷ đồng; lãi sau thuế 13,7 tỷ đồng.

Tuy nhiên, ngay sau đó, tình hình kinh doanh của Công ty quay đầu giảm. Giai đoạn 2019 - 2022, chỉ năm 2021 có lãi mỏng khoảng 400 triệu đồng, còn lại các năm lỗ lần lượt 13 tỷ đồng, 15 tỷ đồng và 35,7 tỷ đồng.

Trong công văn phúc đáp thông báo của HNX về nguy cơ cổ phiếu VTL phải rời sàn mới đây, Vang Thăng Long cho biết, Nghị định 100 (ban hành năm 2019) với nhiều chế tài mạnh đã khiến cho người tiêu dùng thắt chặt chi tiêu hơn và hạn chế sử dụng tất cả các loại đồ uống có cồn nên sức mua giảm.

Từ đó, “sản lượng tiêu thụ của Công ty sụt giảm, dòng tiền thu hồi chậm, phải tăng nguồn vốn vay từ ngân hàng và các cá nhân dẫn tới chi phí tăng cao và kết quả kinh doanh giảm sút. Thêm vào đó, lãi suất ngân hàng tăng cũng làm tăng chi phí tài chính của Công ty và ảnh hưởng kết quả kinh doanh”.

Tuy vậy, có thể thấy rõ một thực tế là khó khăn của Vang Thăng Long không chỉ đến từ Covid-19 hay Nghị định 100 mà còn xuất phát từ chính những vấn đề nội tại của doanh nghiệp. Cùng với Diêm Thống Nhất, Giày Thượng Đình, Mì Miliket…, Vang Thăng Long là một trong những thương hiệu hàng nội “vang bóng một thời” nhưng đang đuối sức trong cuộc chiến giành giật thị phần với sản phẩm cạnh tranh, nhất là sản phẩm của nước ngoài.

Theo ông Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia – Rượu – Nước giải khát Việt Nam (VBA) đa phần là doanh nghiệp đồ uống Việt Nam có quy mô nhỏ lẻ, không đủ tiềm lực tài chính nên có đến 52% sử dụng công nghệ, thiết bị máy móc lạc hậu, 38% trung bình, 10% hiện đại, chỉ có 2% sử dụng công nghệ cao trong quá trình sản xuất nước giải khát. Doanh nghiệp Việt cũng thiếu liên kết và chậm thích ứng với tập quán kinh doanh quốc tế và các FTA... nên đang để doanh nghiệp nước ngoài “lấn sân” tại thị trường trong nước.

Theo dự báo, đến năm 2025, thị trường đồ uống Việt Nam có quy mô gần 6 tỷ USD, tăng trưởng bình quân 6,3%/năm, nên có sức hút rất lớn đối với các nhà đầu tư nước ngoài. Nếu doanh nghiệp Việt không nhanh nhạy nắm bắt các xu hướng tiêu dùng mới, xây dựng chiến lược sản xuất - kinh doanh linh hoạt, nâng cao năng lực cạnh tranh thì sẽ ngày càng mất dần ưu thế trên “sân nhà”.

Theo lãnh đạo Vang Thăng Long, trong thời gian tới, để khắc phục tình trạng thua lỗ, Công ty mở rộng mạng lưới nhà phân phối, xây dựng lại cơ cấu giá bán hàng hóa cho các kênh tiêu thụ trọng điểm, tập trung phát triển các nhãn hàng Vang Thăng Long và Vang Chile, thay vì phụ thuộc doanh thu vào một sản phẩm Vang Thăng Long truyền thống, thay đổi bao bì nhãn mác sản phẩm để đáp ứng thị hiếu khách hàng, tăng bán hàng qua kênh online và mạng xã hội…

Mới đây, Vang Thăng Long thông báo đã hoàn tất tăng vốn điều lệ từ gần 50,6 tỷ đồng lên gấp đôi, tương ứng gần 101,2 tỷ đồng. Động thái này nhằm tái cơ cấu nợ, giảm áp lực tài chính, bổ sung vốn lưu động. Tuy nhiên, sau đó, Hội đồng quản trị Vang Thăng Long ra quyết nghị về việc dùng toàn bộ số tiền trên để trả nợ một số ngân hàng và đối tác.

Theo Luật Chứng khoán và Nghị định 155, sau khi bị huỷ niêm yết, doanh nghiệp có thể đăng ký niêm yết lại sau khi giao dịch tối thiểu 2 năm trên hệ thống giao dịch UPCoM.