Dự án Lacasa của Công ty Vạn Phát Hưng

Dự án Lacasa của Công ty Vạn Phát Hưng

4 năm vật lộn

Năm 2009, lần đầu tiên cổ phiếu VPH của Vạn Phát Hưng lên niêm yết. Đây cũng là năm Công ty ghi nhận con số lợi nhuận sau thuế lên tới 86,367 tỷ đồng, trên vốn điều lệ 200 tỷ đồng. Không chỉ có kết quả kinh doanh khả quan, VPH chào sàn trong bối cảnh thị trường bất động sản TP. HCM đang hừng hực khí thế và Công ty sở hữu quỹ dự án rất lớn. Một con số đủ hấp dẫn, lý giải cho câu chuyện vì sao cổ phiếu VPH từng được bán ưu đãi cho cán bộ - công nhân viên (theo bốc thăm) giá 30.000 đồng/cổ phiếu, các cán bộ - công nhân viên khác mua với giá 40.000 đồng/cổ phiếu vào năm 2007; phát hành riêng lẻ cho đối tác chiến lược năm 2010 với giá 47.500 đồng/cổ phiếu.

Tuy nhiên, ngay trong năm 2010, lợi nhuận Công ty rơi thẳng xuống còn 9,648 tỷ đồng, tương đương hơn 10% lợi nhuận cùng kỳ năm 2009, dù quy mô vốn điều lệ đã tăng lên mức hơn 277 tỷ đồng, vốn điều lệ cuối năm 2010 là 461,478 tỷ đồng (thặng dư vốn cổ phần 166 tỷ đồng). Thị trường bất động sản gặp khó khăn, sở hữu nhiều dự án mà hầu hết còn dang dở, đòn bẩy tài chính sử dụng lớn khiến Vạn Phát Hưng rơi vào cảnh khó trăm bề.

Cả năm 2010, Công ty chỉ thực hiện được hơn 84 tỷ đồng doanh thu (năm 2009 là gần 942 tỷ đồng), vay thêm được gần 50 tỷ đồng nợ ngắn hạn, 70 tỷ đồng nợ dài hạn để triển khai các dự án èo uột. Con số 990 tỷ đồng vay nợ chỉ có 191 tỷ đồng nợ phải trả dài hạn, bao gồm 132 tỷ đồng là khoản vay dài hạn. Trong khi đó, gần như toàn bộ tài sản là hàng tồn kho, với số dư 1.025 tỷ đồng.

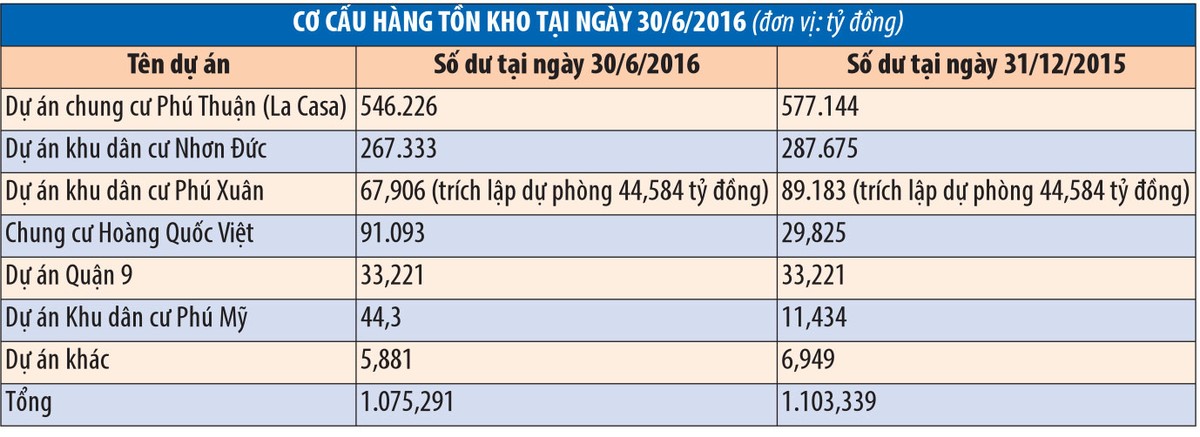

Giai đoạn 4 năm (2011 – 2014), lợi nhuận của Vạn Phát Hưng chỉ duy trì được ở mức dưới 7 tỷ đồng, dù vốn điều lệ liên tục tăng và doanh thu đã nhúc nhích tăng trở lại theo nhịp hồi phục của thị trường bất động sản. Năm 2013, Vạn Phát Hưng có tới 1.474 tỷ đồng hàng tồn kho (sau khi đã trích lập dự phòng 25 tỷ đồng), 1.155 tỷ đồng nợ ngắn hạn trên tổng nợ 1.245 tỷ đồng.

Trong suốt các năm này, một thông điệp về định hướng kinh doanh được Ban lãnh đạo Vạn Phát Hưng lặp đi lặp lại tại các Báo cáo thường niên là định hướng tập trung kinh doanh ở các dự án trọng điểm có quy mô lớn, vị trí tốt, có lợi thế cạnh tranh; bán đi các dự án nhỏ lẻ, nhượng lại một phần dự án như: Bình Trưng Đông Quận 2, Quận 9, chuyển nhượng một phần dự án Nhơn Đức, đất Quận 9…

Đến năm 2014, việc tái cấu trúc Công ty bắt đầu có những chuyển biến thực sự, khi Vạn Phát Hưng chuyển được phần lớn nợ ngắn hạn sang nợ dài hạn, đàm phán được với các đối tác trong bán sỉ một phần các dự án. Cuối năm 2015, lần đầu tiên Vạn Phát Hưng ghi nhận con số lãi sau thuế lớn chủ yếu nhờ chuyển nhượng một phần dự án Nhơn Đức, đạt 108 tỷ đồng, vốn chủ sở hữu đạt 596 tỷ đồng trên vốn điều lệ 453 tỷ đồng, giảm hàng tồn kho về 1.105 tỷ đồng thay vì con số xấp xỉ 1.500 tỷ đồng của giai đoạn trước. Vay nợ của Vạn Phát Hưng vẫn lớn, ở mức 1.076 tỷ đồng, nhưng nợ vay chỉ chưa đến 500 tỷ đồng.

Nỗi lo vẫn còn đó

Tại ngày 30/6/2016, Vạn Phát Hưng có vốn chủ sở hữu 614,7 tỷ đồng trên vốn điều lệ 453 tỷ đồng, tổng nợ tiếp tục giảm về mức 984 tỷ đồng, trong đó vay ngắn hạn là 240 tỷ đồng, vay dài hạn 157 tỷ đồng, hàng tồn kho còn 1.032 tỷ đồng. So với năm 2013, đây là con số lạc quan hơn hẳn, đặc biệt ở việc giảm gánh nặng nợ nần, nhưng điều này có lẽ chưa đủ để vẽ nên bức tranh lạc quan cho Công ty.

Loại đi những thu nhập đột biến từ chuyển nhượng dự án, hoạt động kinh doanh của Công ty vẫn rất èo uột. Nửa đầu năm nay, Công ty đạt doanh số 144 tỷ đồng, lợi nhuận trước thuế khoảng 5,7 tỷ đồng nếu không có lợi nhuận từ chuyển nhượng dự án. Hàng tồn kho lớn và đặc biệt, nợ đến hạn bắt đầu tăng trở lại. Tại thời điểm này, Vạn Phát Hưng có 164 tỷ đồng nợ dài hạn đến hạn trả, và ngoài các khoản nợ vay trên, Công ty nợ thuế nhà nước gần 79 tỷ đồng, chi phí lãi vay phải trả lên tới 112 tỷ đồng.