Xuất nhập khẩu là một trong những điểm sáng của kinh tế Việt Nam năm 2022. Ảnh: Shutterstock

Xuất nhập khẩu là một trong những điểm sáng của kinh tế Việt Nam năm 2022. Ảnh: Shutterstock

Quý IV/2022: Phản ánh sự sụt giảm về nhu cầu bên ngoài

Năm 2022, GDP của Việt Nam đã tăng 8,02%, từ mức 2,58% vào năm 2021, đây là mức tăng trưởng nhanh nhất kể từ năm 1997 khi nền kinh tế tăng trưởng đến 8,2%. Theo UOB, tất cả các lĩnh vực sản xuất chính đều tăng trưởng tốt trong năm, như nông nghiệp tăng trưởng 3,36% so với cùng kỳ, trong khi công nghiệp và xây dựng tăng 7,78% và lĩnh vực dịch vụ tăng 9,99%. Theo Tổng cục Thống kê, các ngành này lần lượt đóng góp 5,11%, 38,24% và 56,65% vào mức tăng trưởng chung.

Sản lượng sản xuất trong cả năm 2022 đã tăng 8,10% so với cùng kỳ, được thúc đẩy bởi nhu cầu bên ngoài gia tăng mạnh mẽ, kéo dài mức tăng 6,37% đạt được vào năm 2021. Sản lượng của ngành dịch vụ tiếp tục giữ nguyên nhịp độ tăng trưởng trong năm 2022, do việc mở cửa trở lại nền kinh tế đã thúc đẩy nhu cầu của người tiêu dùng trong các tiểu ngành khác nhau.

“Đặc biệt là các hoạt động kinh doanh liên quan đến lĩnh vực du lịch như lưu trú và ăn uống, vận chuyển, bán buôn, bán lẻ”, Báo cáo của UOB nhận định.

|

Tăng trưởng GDP của Việt Nam qua các năm |

Điểm đáng chú ý, theo UOB, mặc dù dữ liệu hàng năm cho thấy kết quả tăng trưởng mạnh trên bình diện chung, nhưng khi phân tích chi tiết dữ liệu, các dấu hiệu của sự suy giảm tăng trưởng khá rõ ràng và đáng quan ngại. Cụ thể, sản lượng của ngành sản xuất trong quý IV/2022 giảm mạnh xuống mức 3,63% so với cùng kỳ, từ mức tăng 15,24% trong quý III/2022, xuống mức tăng nhỏ nhất trong năm 2022.

Trong tháng 12/2022, sản lượng sản xuất chỉ tăng 0,56% so với cùng kỳ, tháng thứ 4 ghi nhận tốc độ tăng trưởng chậm lại sau khi đạt mức cao nhất là 16,23% vào tháng 8/2022. Điều này cũng phản ánh nhu cầu bên ngoài suy giảm khi cả xuất khẩu và nhập khẩu đều suy giảm ở tháng thứ hai liên tiếp trong tháng 12, tương ứng là -14% và -8,1% so với cùng kỳ.

“Bất chấp đà thương mại suy yếu, Việt Nam vẫn ghi nhận thặng dư thương mại 10,4 tỷ USD trong năm, gấp hơn 3 lần so với mức 3,4 tỷ USD của năm 2021, đây là năm xuất siêu thứ 7 liên tiếp”, Báo cáo cho biết.

UOB cho rằng, chỉ số Quản lý thu mua (PMI) của ngành sản xuất cũng đang báo hiệu sự suy yếu trong thời gian tới đối với một số nền kinh tế trong khu vực, bao gồm cả Trung Quốc, Malaysia và Singapore, khi PMI Việt Nam giảm xuống 47,4 vào tháng 11 từ mức 50,6 vào tháng 10, lần đầu tiên ghi nhận chỉ số dưới 50 trong 14 tháng.

Cả năm 2022, chỉ số giá CPI tăng 3,15% so với cùng kỳ so với mức 1,84% vào năm 2021. Lạm phát cơ bản là một mối lo ngại khác khi đã tăng trung bình 2,61% vào năm 2022 từ mức 0,81% của năm trước.

Tuy nhiên, theo UOB, các điểm sáng với các động lực thúc đẩy tăng trưởng nội địa vẫn ổn định và có khả năng sẽ tiếp tục dẫn dắt tăng trưởng trong năm 2023. Tổng thể ngành thương mại bán lẻ tăng 17,1% so với cùng kỳ trong tháng 12, kéo dài mức tăng 17,5% trong tháng 11 nhờ doanh số bán lẻ, dịch vụ lưu trú và ăn uống, du lịch tiếp tục tăng mạnh. Đầu tư trực tiếp nước ngoài (FDI) đạt mức kỷ lục 22,4 tỷ USD trong năm 2022, từ mức 19,7 tỷ USD năm 2021 và cao hơn gần 10% so với kỷ lục trước đó là 20,4 tỷ USD vào năm 2019.

“Dòng vốn FDI nhiều khả năng sẽ suy giảm lại trong thời gian tới, dựa trên nguồn vốn FDI đã đăng ký, vốn chỉ đạt 27,7 tỷ USD vào năm 2022 so với mức 31,2 tỷ USD vào năm 2021 và là mức thấp nhất kể từ năm 2016”, UOB cảnh báo.

Tăng trưởng vừa phải trong năm 2023

Theo UOB, sự tăng trưởng mạnh mẽ trong năm 2022 cho thấy sự bền bỉ cùng với khả năng phục hồi của Việt Nam sau những thiệt hại do đại dịch COVID-19 gây ra, đặc biệt là vào cuối năm 2021, phần lớn nhờ vào các lĩnh vực kinh tế đa dạng trong ngành sản xuất và dịch vụ. Tuy nhiên, sự phục hồi mạnh mẽ khó có thể bền vững và động lực tăng trưởng về tổng thể có thể sẽ suy giảm hơn nữa vào năm 2023, do việc thắt chặt chính sách tiền tệ từ các ngân hàng trung ương lớn ảnh hưởng đến nhu cầu bên ngoài, đặc biệt là từ Hoa Kỳ và châu Âu, chiếm 41% tỷ trọng xuất khẩu của Việt Nam.

“Thêm vào đó, Ngân hàng Nhà nước Việt Nam (NHNN) cũng đã thắt chặt chính sách trước áp lực lạm phát và đồng VND suy yếu, mặc dù nhu cầu trong nước có thể sẽ dẫn dắt tăng trưởng vào năm 2023 với thu nhập gia tăng và triển vọng kinh doanh được cải thiện. Do đó, chúng tôi giữ nguyên dự báo tăng trưởng GDP năm 2023 ở mức 6,6%, phù hợp với dự báo chính thức là 6,5%”, Báo cáo của UOB nhận định.

Với tỷ lệ lạm phát có khả năng duy trì ổn định, đặc biệt là trong nửa đầu năm 2023, UOB nhận định, NHNN dự kiến sẽ cân bằng chính sách tiền tệ để hỗ trợ tăng trưởng, đồng thời duy trì sự ổn định giá cả và đảm bảo an toàn hoạt động ngân hàng. Cuối tháng 12, NHNN cho biết sẽ điều hành chính sách tiền tệ “một cách linh hoạt” để giữ lạm phát ở mức 4,5% vào năm 2023, nhằm “ổn định thị trường tiền tệ, ngoại hối để đảm bảo an toàn hệ thống ngân hàng”.

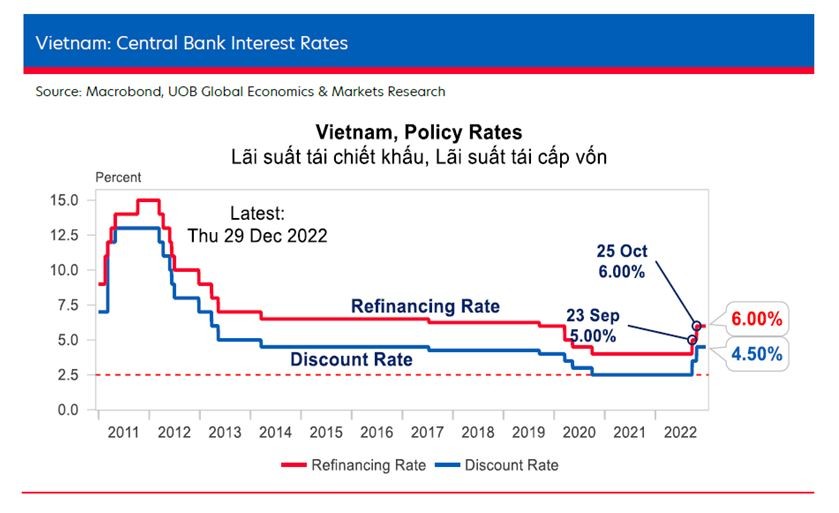

Được biết, trong khoảng thời gian từ tháng 9 đến tháng 11, NHNN đã thực hiện một loạt chính sách điều hành trước sự quyết liệt của Cục Dự trữ liên bang Mỹ (Fed), sức mạnh của đồng USD và áp lực lạm phát. Cụ thể, NHNN đã tăng lãi suất cơ bản thêm 100 điểm cơ bản vào ngày 22/9, sau đó ngày 24/10 tiếp tục tăng 100 điểm cơ bản. Giữa 2 kỳ tăng lãi suất này, vào ngày 17/10, NHNN đã công bố mở rộng biên độ giao dịch USD/VND từ +/-3% lên +/-5%, để cho phép VND linh hoạt hơn trong bối cảnh đồng USD mạnh lên.

|

UOB dự báo, khả năng NHNN thực hiện một đợt tăng lãi suất 100 điểm cơ bản khác vào đầu năm 2023 và có thể tạm ngừng từ đó, phù hợp với quan điểm của UOB về quỹ đạo chính sách của Fed.

Cũng trong diễn biến có liên quan, đồng Việt Nam đã tăng trở lại từ mức 24.500 đồng/USD hồi đầu tháng 12/2022 lên mức hiện tại khoảng 23.630 đồng/USD. Động thái này trùng hợp với sự phục hồi của đồng CNY khi Trung Quốc nới lỏng các biện pháp kiềm chế COVID-19 và bắt đầu mở cửa trở lại nền kinh tế từ đầu năm 2023. Cùng với việc Trung Quốc là đối tác thương mại lớn nhất của Việt Nam, UOB cho rằng, không có gì ngạc nhiên khi VND có mối tương quan chặt chẽ với CNY.

“Sự suy yếu của đồng CNY kéo dài do những lo ngại về tăng trưởng và chính sách không COVID đã khiến đồng VND rơi xuống mức thấp kỷ lục mới là 24.874 đồng/USD vào đầu tháng 11/2022 bất chấp các yếu tố cơ bản trong nước mạnh mẽ”, Báo cáo nhận định.

Trong khi các thị trường ủng hộ việc Trung Quốc mở cửa trở lại sớm hơn dự kiến, thì quỹ đạo phục hồi của quốc gia này khó có thể diễn ra suôn sẻ do sự gia tăng nhanh chóng của các ca nhiễm COVID-19. Suy thoái dự kiến diễn ra ở các nền kinh tế phương Tây như Mỹ, Anh và khu vực đồng Euro có khả năng làm tăng thêm những bất ổn.

UOB dự báo: “Hiện tại, chúng tôi tiếp tục duy trì đà tăng của USD/VND với dự đoán đạt mức 25.200 trong quý I/2023, 25.400 trong quý II/2023, 25.600 trong quý III/2023 và 25.800 trong quý IV/2023”.