Điều này cho thấy, các ngân hàng tại Việt Nam ngày càng đẩy mạnh phát hành trái phiếu thứ cấp nhằm cải thiện tỷ lệ an toàn vốn và hỗ trợ tăng trưởng tín dụng. Thực tế cho thấy, khi khối lượng phát hành tăng lên, việc hiểu rõ rủi ro tín dụng liên quan đến các công cụ này trở nên ngày càng quan trọng đối với nhà đầu tư.

|

Phương pháp và cơ sở xếp hạng tín nhiệm

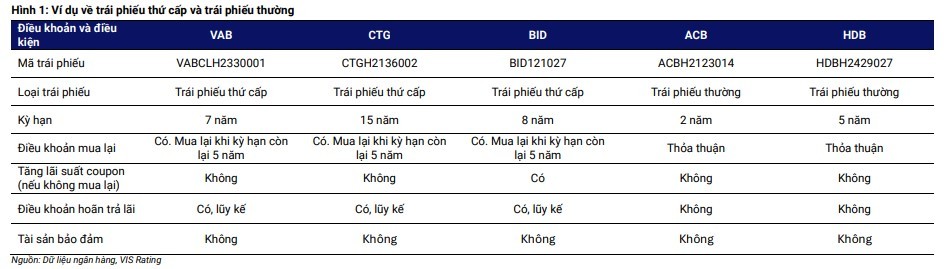

VIS Rating cho biết, thông thường, xếp hạng trái phiếu thứ cấp ở mức thấp hơn một bậc so với nợ ưu tiên không có tài sản bảo đảm của tổ chức phát hành. Cách tiếp cận này phản ánh thứ tự ưu tiên thanh toán thấp hơn của trái phiếu thứ cấp trong cơ cấu vốn và mức độ tổn thất dự kiến cao hơn trong trường hợp phá sản ngân hàng. Việc điều chỉnh mức xếp hạng này cũng tính đến rủi ro không thanh toán và khả năng thu hồi thấp hơn so với các nghĩa vụ nợ ưu tiên. Các trái phiếu thứ cấp là nghĩa vụ trực tiếp, không có tài sản bảo đảm và là khoản nợ thứ cấp của ngân hàng phát hành.

|

Theo đó, các trái phiếu này có thứ tự ngang bằng với các nghĩa vụ nợ thứ cấp khác của ngân hàng, và về mặt pháp lý có thứ tự ưu tiên thanh toán thấp hơn các nghĩa vụ nợ ưu tiên khác. Phương pháp xếp hạng tín nhiệm của VIS Rating áp dụng các thông lệ quốc tế nhằm phản ánh ý nghĩa của trái phiếu thứ cấp là một bộ đệm hấp thụ tổn thất cho các nghĩa vụ nợ ưu tiên. Các yếu tố chính trong đánh giá của VIS Rating bao gồm thứ tự ưu tiên trả nợ thấp hơn và điều khoản ngừng trả lãi.

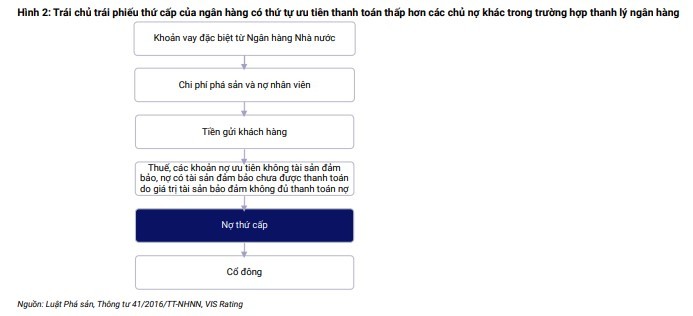

Điểm đáng chú ý là hồ sơ rủi ro của trái phiếu thứ cấp khác biệt đáng kể so với nợ ưu tiên không có bảo đảm. Theo Thông tư 41 của Ngân hàng Nhà nước Việt Nam, nhà đầu tư trái phiếu thứ cấp của ngân hàng có thứ tự ưu tiên thanh toán thấp hơn các chủ nợ khác trong trường hợp phá sản ngân hàng. Các công cụ này đủ điều kiện được tính vào vốn cấp 2 nhằm hấp thụ tổn thất trong các giai đoạn thị trường căng thẳng. Các trái phiếu này phải đáp ứng các yêu cầu theo quy định, bao gồm kỳ hạn tối thiểu, cơ chế khấu trừ giá trị vốn cấp 2 hằng năm bắt đầu từ năm thứ 5 trước khi đến hạn thanh toán, và các điều kiện về thứ tự ưu tiên trả nợ.

Một đặc điểm nổi bật khác của trái phiếu thứ cấp là có cơ chế tùy chọn ngừng trả lãi và lũy kế lãi chưa trả. Nếu việc thanh toán lãi trong năm dẫn kết quả kinh doanh trong năm tài chính bị lỗ, ngân hàng có thể hoãn việc chi trả lãi trái phiếu. Mặc dù các khoản lãi được cộng dồn, nhưng thời điểm thanh toán không chắc chắn, làm phát sinh rủi ro dòng tiền cho nhà đầu tư. Đặc điểm này, kết hợp với điều khoản về thứ tự ưu tiên trả nợ thấp hơn, làm gia tăng rủi ro tín dụng cho nhà đầu tư trái phiếu.

Bên cạnh đó, cần lưu ý rằng trái phiếu thứ cấp tại Việt Nam - theo khung Basel II - không có cơ chế ghi giảm giá trị gốc trái phiếu, khác với các chứng khoán lai (hybrid) hoặc có các điều kiện chuyển đổi khác theo Basel III tại các thị trường nước ngoài.

Xếp hạng được hỗ trợ bởi nền tảng tín nhiệm của tổ chức phát hành

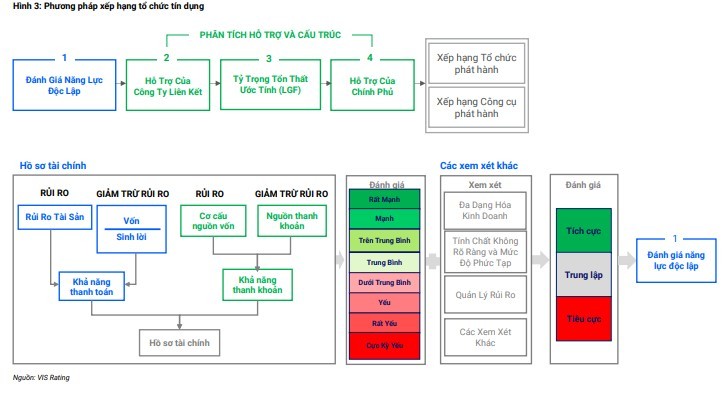

Theo VIS Rating, xếp hạng tín nhiệm của trái phiếu thứ cấp do ngân hàng phát hành dựa trên năng lực tín nhiệm độc lập và xếp hạng của chính ngân hàng đó. Việc đánh giá này tính đến khả năng thanh toán, thanh khoản của ngân hàng, cũng như khả năng được Chính phủ hỗ trợ trong các trường hợp cần thiết.

Nhìn chung, các ngân hàng Việt Nam có hồ sơ tín nhiệm độc lập ở mức trên trung bình. Năng lực tín nhiệm được củng cố nhờ sự hỗ trợ từ Chính phủ - điểm khác biệt quan trọng so với các tổ chức phi ngân hàng và doanh nghiệp tư nhân - phản ánh tầm quan trọng hệ thống cũng như việc khung pháp lý mới cung cấp cho cơ quan quản lý nhiều công cụ và cơ chế để xử lý các ngân hàng yếu kém. Những yếu tố này hỗ trợ cho xếp hạng của trái phiếu thứ cấp ngân hàng, kết hợp với điều chỉnh điểm xếp hạng nhằm phản ánh rủi ro của trái phiếu thứ cấp so với các nghĩa vụ khác.

|

“Nhà đầu tư cần theo dõi sát sao các thay đổi trong hồ sơ tín nhiệm của tổ chức phát hành, vì các thay đổi này sẽ ảnh hưởng trực tiếp đến xếp hạng và rủi ro của trái phiếu thứ cấp”, chuyên gia của VIS Rating nhận định.

VIS Rating cũng kỳ vọng các ngân hàng Việt Nam sẽ đẩy mạnh phát hành trái phiếu thứ cấp trong giai đoạn 2025 - 2026, để đáp ứng nhu cầu tăng trưởng tín dụng và duy trì tỷ lệ an toàn vốn tối thiểu theo quy định. Khi nhu cầu tín dụng - đặc biệt từ phân khúc bán lẻ và doanh nghiệp nhỏ và vừa (SME) - tiếp tục tăng, các ngân hàng sẽ cần đa dạng hóa nguồn vốn huy động. Trái phiếu thứ cấp, tuy chi phí phát hành cao hơn so với nợ ưu tiên (ví dụ trái phiếu thường), nhưng được tính vào vốn cấp 2 trong tỷ lệ an toàn vốn và hỗ trợ nguồn vốn dài hạn.

Thông tư 41 quy định tỷ lệ an toàn vốn tối thiểu, có bao gồm cấu phần vốn cấp 2. Các trái phiếu thứ cấp đủ điều kiện có thể được ghi nhận là vốn theo quy định, giúp ngân hàng đáp ứng tỷ lệ an toàn vốn mà không cần pha loãng vốn cổ phần. Do gặp khó khăn trong việc tăng vốn cổ phần mới, các ngân hàng quốc doanh và ngân hàng tư nhân nhỏ đã tích cực bổ sung nhu cầu vốn bằng việc phát hành trái phiếu thứ cấp.

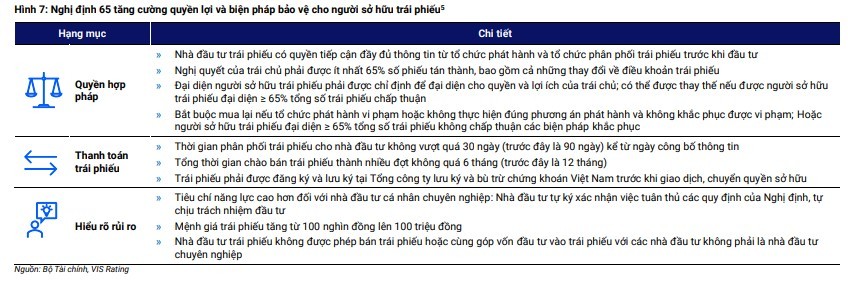

Nghị định 65 đã đưa ra các biện pháp bổ sung nhằm bảo vệ nhà đầu tư. Các nhà đầu tư mua trái phiếu phát hành riêng lẻ phải ký cam kết chấp nhận rủi ro, qua đó nâng cao tính minh bạch và trách nhiệm công bố thông tin. Đồng thời, tổ chức phát hành cũng phải chỉ định một đại diện người sở hữu trái phiếu để giám sát việc tuân thủ và thông báo cho nhà đầu tư về các sự kiện vi phạm từ đó tăng cường lớp quản trị và giám sát.

“Mặc dù phần lớn các đợt phát hành đến nay là riêng lẻ, nhưng sự quan tâm đến phát hành ra công chúng đang gia tăng. Tuy nhiên, do tính chất phức tạp và hồ sơ rủi ro của công cụ này, trái phiếu thứ cấp có thể không phù hợp với tất cả nhà đầu tư cá nhân. Nâng cao nhận thức của nhà đầu tư và đánh giá đúng mức độ phù hợp sẽ đóng vai trò then chốt trong sự phát triển bền vững của thị trường này”, chuyên gia của VIS Rating nêu quan điểm.

Có thể thấy, trái phiếu thứ cấp đang ngày càng đóng vai trò quan trọng trong việc giúp các ngân hàng Việt Nam đáp ứng tỷ lệ an toàn vốn và thúc đẩy tăng trưởng tín dụng. Đối với nhà đầu tư, công cụ này mang lại lợi suất cao hơn nhưng cũng đi kèm với mức độ rủi ro lớn hơn. Xếp hạng tín nhiệm đóng vai trò then chốt trong việc hỗ trợ nhà đầu tư đánh giá rủi ro tương quan của trái phiếu thứ cấp. Việc trái phiếu thứ cấp có xếp hạng thấp hơn so với nợ ưu tiên phản ánh mức độ rủi ro của công cụ này, bao gồm thứ tự ưu tiên trả nợ thấp hơn, khả năng hấp thụ rủi ro và cơ chế hoãn trả lãi.

|

Chuyên gia của VIS Rating nhấn mạnh: “Khi khối lượng phát hành tăng, việc duy trì tính minh bạch, bảo vệ nhà đầu tư và có các quy định rõ ràng sẽ là yếu tố then chốt để giữ vững niềm tin thị trường. Với các cơ chế bảo vệ phù hợp và các nhà đầu tư được tiếp cận đầy đủ thông tin, trái phiếu thứ cấp có thể trở thành một cấu phần quan trọng trong thị trường vốn đang phát triển của Việt Nam”.