Nguồn cung dồi dào

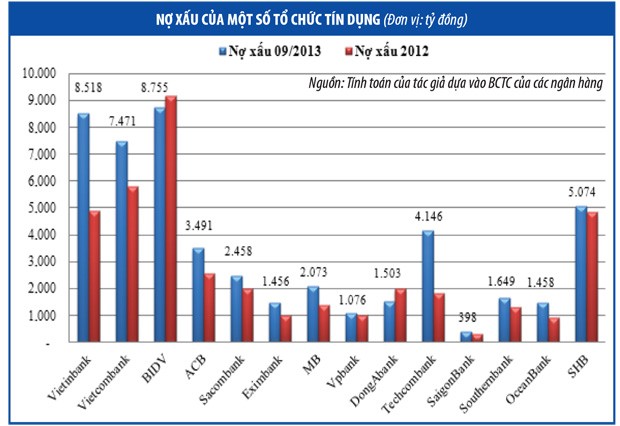

Theo số liệu của Ngân hàng Nhà nước, tỷ lệ nợ xấu của hệ thống các TCTD đến cuối tháng 9/2013 là 4,62%, tương đương 152.655 tỷ đồng. Trong khi đó, số liệu đến 30/9/2013 của 14 ngân hàng, chiếm hơn 51% tổng tài sản hệ thống TCTD, nợ xấu của 14 ngân hàng này là 49.526 tỷ đồng (xem đồ thị). So với thời điểm 31/12/2012, nợ xấu của 14 ngân hàng trong 9 tháng đầu năm 2013 đã tăng thêm 10.787 tỷ đồng, tương đương 27,8%. Nợ xấu đang là “cục máu đông” của nền kinh tế và xử lý sớm “cục máu đông” này là việc cấp bách để tái cơ cấu nền kinh tế và hệ thống ngân hàng thương mại.

Cầu bắt đầu tăng

Thị trường mua bán nợ tại Việt Nam đang dần hình thành như một tất yếu khách quan của phát triển kinh tế. Trên thực tế, hoạt động mua bán nợ tại Việt Nam đã xuất hiện từ năm 2003 với sự ra đời và hoạt động của Công ty Mua bán nợ và tài sản tồn đọng của doanh nghiệp - Bộ Tài chính (DATC) theo Quyết định số 109/2003/QĐ-TTg ngày 5/6/2003 của Thủ tướng Chính phủ.

Trong năm 2013 vừa qua, DATC đã ký 15 hợp đồng mua nợ với giá trị 1.793 tỷ đồng, giá mua 537 tỷ đồng, gấp 2 lần năm 2012. Lũy kế giai đoạn 2004 - 2013, Công ty đã thực hiện tổng cộng 136 phương án mua bán nợ với giá trị tính theo sổ sách là 10.172,9 tỷ đồng, giá vốn mua nợ là 2.996,6 tỷ đồng, thu hồi được 3.172,2 tỷ đồng, đạt tỷ lệ thu hồi 106%.

Đặc biệt, tháng 6/2013, Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) được thành lập và hoạt động theo Quyết định số 843/QĐ-TTg của Thủ tướng Chính phủ và Quyết định số 1459/QĐ-NHNN của Ngân hàng Nhà nước. VAMC chính thức bắt đầu mua nợ xấu từ ngày 1/10/2013, đến cuối năm 2013, Công ty đã mua được 38.900 tỷ đồng nợ xấu của 35 tổ chức tín dụng, tương đương 32.400 tỷ đồng giá trị trái phiếu đặc biệt. Năm 2014, VAMC lên kế hoạch mua nợ từ 70.000 - 100.000 tỷ đồng bằng trái phiếu đặc biệt.

Sau khi mua nợ, VAMC thực hiện tổng hợp, phân loại và xây dựng danh mục các khoản nợ để có thể chào bán ra thị trường trong nước và quốc tế. Hoạt động mua, bán, xử lý nợ xấu của VAMC nhận được sự quan tâm rất lớn từ các tổ chức tài chính trong và ngoài nước. Trong thời gian qua, VAMC đã có nhiều cuộc làm việc với đoàn đại diện các tổ chức tài chính quốc tế đến trao đổi về khả năng hợp tác trong việc mua, bán nợ.

Hiện nay, tham gia mua bán nợ, ngoài VAMC và DATC, còn có hơn 20 công ty quản lý nợ và khai thác tài sản (AMC) thuộc các ngân hàng thương mại.

Nhiều bất cập từ cơ chế

Thứ nhất, hành lang pháp lý còn hạn chế

Hiện tại, trong danh mục ngành kinh tế quốc dân do Tổng cục Thống kê ban hành và các ngành nghề đăng ký kinh doanh của Bộ Kế hoạch và Đầu tư, chưa có lĩnh vực mua, bán nợ, tái cấu trúc doanh nghiệp.

Thực tế mua bán nợ trên thị trường, cơ chế xử lý có nhiều điểm không rõ ràng, nhất là chưa có hướng dẫn cụ thể về định giá các khoản nợ để bán.

Cơ chế hướng dẫn bán nợ của ngân hàng chưa đồng bộ, đặc biệt là Ngân hàng Phát triển Việt Nam (VDB). Việc mua bán nợ với các ngân hàng thương mại (nhà nước và cổ phần) đã được thực hiện trong nhiều năm, nhưng với đặc thù của VDB, việc bán nợ phải được Bộ Tài chính thông qua và phê duyệt.

Trong nhiều trường hợp, để tạo điều kiện thuận lợi cho hoạt động tái cấu trúc doanh nghiệp, DATC đã phải chấp nhận mua nợ từ VDB với giá 100% giá trị nợ gốc, song quá trình phê duyệt bán nợ thường kéo dài, gây ảnh hưởng đến hiệu quả của phương án tái cấu trúc doanh nghiệp.

Thứ hai, thị trường độc quyền mua

Có quá ít công ty mua nợ dẫn tới tình trạng độc quyền mua. Chính vì vậy, giá chào mua của DATC rất thấp, chỉ từ 30 - 40% giá trị nợ gốc, điều này đã làm hạn chế sự phát triển của thị trường và tác động đến nhu cầu muốn bán nợ của các TCTD. Trong khi đó, từ khi thành lập đến nay, trung bình mỗi năm, DATC xử lý được gần 1.000 tỷ đồng nợ xấu, một con số quá nhỏ so với dư nợ xấu cần giải quyết.

Thứ ba, khó khăn khi xác định giá bán nợ

Nhiều nhà kinh tế cũng như các công ty mua bán nợ đã đưa ra nhiều mô hình khác nhau về định giá khoản nợ, nhưng chưa có sự thống nhất. Bản thân các TCTD cũng xây dựng cho mình các nguyên tắc xác định giá trị khoản nợ được giao dịch. Tuy nhiên, do chưa có sự thống nhất về việc định giá các khoản nợ nên có sự chênh lệch rất lớn giữa giá chào mua và giá chấp nhận bán.

Tình trạng bên mua nợ đưa ra giá thấp, trong khi các TCTD muốn bán khoản nợ của mình với giá cao, đặc biệt đối với các TCTD nhà nước, do liên quan đến vốn nhà nước và trách nhiệm quản lý, dẫn đến quá trình đàm phán mua bán nợ đi đến thất bại.

Thứ tư, phương thức mua bán còn hạn chế

Theo quy định tại Thông tư số 39/2004/TT-BTC ngày 11/5/2004 của Bộ Tài chính về việc hướng dẫn trình tự, thủ tục và xử lý tài chính đối với hoạt động mua, bán, bàn giao, tiếp nhận, xử lý nợ và tài sản tồn đọng của doanh nghiệp, thì hoạt động mua bán nợ được thực hiện dưới 2 hình thức: mua bán nợ theo thoả thuận và mua bán nợ theo chỉ định của Thủ tướng Chính phủ.

Phương thức mua nợ theo chỉ định của Thủ tướng Chính phủ chỉ áp dụng cho DATC, giá cả mua bán sẽ do các cơ quan quản lý nhà nước liên quan xem xét, xây dựng, thẩm định và trình Thủ tướng Chính phủ quyết định. Các doanh nghiệp mua bán nợ khác chỉ áp dụng phương pháp duy nhất là mua bán nợ theo thỏa thuận. Việc mua, bán theo giá cả thị trường bằng các phương thức thoả thuận, đấu thầu, đấu giá hiện chưa có quy định.

Đối với một thị trường hàng hóa, cần sự phong phú và đa dạng trong mua bán và trao đổi hàng hóa thì mua bán, trao đổi bằng một hình thức là quá đơn giản và sẽ hạn chế sự phát triển của thị trường.

Thứ năm, các AMC hoạt động không hiệu quả

Các quy định cho AMC hơn 13 năm qua không được sửa đổi, bổ sung, dù nhiều nội dung không còn phù hợp với tình hình mới. Đó là lý do khiến AMC không giúp được gì nhiều cho các ngân hàng, trong khi ở nước ngoài, AMC được coi là “cánh tay phải” của TCTD. Các AMC hoạt động không hiệu quả vì nhiều lý do: (i) chỉ hoạt động trong phạm vi các tài sản và khoản nợ của ngân hàng thương mại mẹ, thay vì tham gia vào thị trường mua bán nợ với các AMC khác; (ii) được thành lập chỉ để xử lý vụ việc nhất định và bị giải thể sau khi vụ việc được xử lý xong (trường hợp AMC của Vietcombank, được thành lập năm 1995, sau khi xử lý vụ án Minh Phụng Epco đã bị giải thể); (iii) các ngân hàng không thực sự quan tâm đến AMC trong hoạt động kinh doanh.

Thứ sáu, quy mô công ty mua nợ quá nhỏ

Ước tính, giá trị các khoản nợ xấu của hệ thống ngân hàng thương mại Việt Nam vào khoảng 14 tỷ USD, để AMC có thể hoạt động thì cần 5 - 7 tỷ USD để xử lý các khoản nợ xấu. Như vậy, có thể thấy, quy mô của các AMC hiện tại là không tương xứng, khi vốn điều lệ chỉ có trăm tỷ đồng, vốn của VAMC là 500 tỷ đồng, lớn nhất là DATC cũng chỉ đạt 2.000 tỷ đồng (xem đồ thị). Để có thể xử lý, mua bán nợ xấu hiệu quả, cần nhiều hơn các giải pháp, nguồn vốn huy động khác, mà từ các nhà đầu tư nước ngoài là một kênh tiềm năng.

Xem tiếp kỳ sau: Những giải pháp tạo lập thị trường mua bán nợ