Với diễn biến dịch Covid-19 còn phức tạp, khó khăn với ngành dệt may sẽ còn tiếp diễn những tháng cuối năm, thậm chí là trong dài hạn hơn.

Với diễn biến dịch Covid-19 còn phức tạp, khó khăn với ngành dệt may sẽ còn tiếp diễn những tháng cuối năm, thậm chí là trong dài hạn hơn.

Biên lợi nhuận thấp, phụ thuộc gia công

CTCP Tiên Sơn Thanh Hóa (mã AAT)là một trong những doanh nghiệp mới nộp hồ sơ niêm yết trên Sở Giao dịch chứng khoán TP.HCM (HOSE) trong tháng 6/2020. Ðây không phải là lần đăng ký niêm yết đầu tiên của doanh nghiệp này, bởi vào tháng 8/2015, AAT đã nộp hồ sơ niêm yết lên Sở Giao dịch chứng khoán Hà Nội (HNX), trước khi xin rút hồ sơ với lý do để hoàn thiện các thủ tục tài liệu trong tháng 3/2016.

Tiền thân là Công ty TNHH Tiên Sơn Thanh Hóa được thành lập tháng 7/1995, ban đầu, hoạt động chính của AAT là kinh doanh thương mại tổng hợp, mua bán vật liệu xây dựng, vận tải và sản xuất hàng thủ công mỹ nghệ xuất khẩu.

Ðến năm 2006, AAT bước vào mảng sản xuất hàng may mặc xuất khẩu sau khi mua lại Nhà máy may xuất khẩu Sơn Hà tại Thanh Hóa và đến nay, ngành hàng này đã trở thành mảng kinh doanh chủ lực của Công ty.

Báo cáo thường niên của AAT cho biết, tính đến cuối 2019, công ty này đã đầu tư 8 nhà máy may tại Thanh Hóa, bao gồm Sơn Hà, Kim Tân, Nga Sơn, Việt Thanh 1, Việt Thanh 2, Thọ Xuân, Yên Ðịnh, Triệu Sơn với 157 chuyền sản xuất, hơn 8.600 lao động và công suất 29,25 triệu đơn vị sản phẩm mỗi năm, bao gồm váy, áo jacket, quần, áo sơ mi, áo thun…, thị trường xuất khẩu chủ yếu là Mỹ (khoảng 60%), Hàn Quốc (khoảng 30%).

Bên cạnh trực tiếp sản xuất, một phần nhà xưởng được AAT sử dụng cho thuê. Ngoài ra, AAT còn kinh doanh 2 khách sạn, nhưng tỷ lệ đóng góp vào kết quả chung của Công ty thấp.

Năm 2018, hoạt động gia công là nguồn đóng góp doanh thu lớn nhất của AAT với tỷ trọng 47%. Tuy nhiên, việc suy giảm doanh thu trong năm 2019 khiến tỷ trọng gia công giảm xuống 36,7%.

Trong khi đó, hoạt động thương mại từ vị trí thứ 2 trong cơ cấu doanh thu với tỷ trọng 32,5% trong 2018, đã vươn lên vị trí thứ nhất với tỷ trọng 48,3% trong 2019. Tỷ trọng doanh thu từ cho thuê nhà xưởng cũng trong xu hướng tăng, từ 10,5% trong 2018 lên 16,3% trong 2019.

Dẫu vậy, biên lợi nhuận gộp của các lĩnh vực có tỷ trọng tăng chỉ ở mức thấp, đạt 1,2% với mảng cho thuê nhà xưởng và 4,2% với mảng thương mại trong 2019, mà đóng góp vào lợi nhuận gộp vẫn chủ yếu phụ thuộc vào hoạt động gia công với tỷ lệ gần 85%.

Khó cùng ngành dệt may

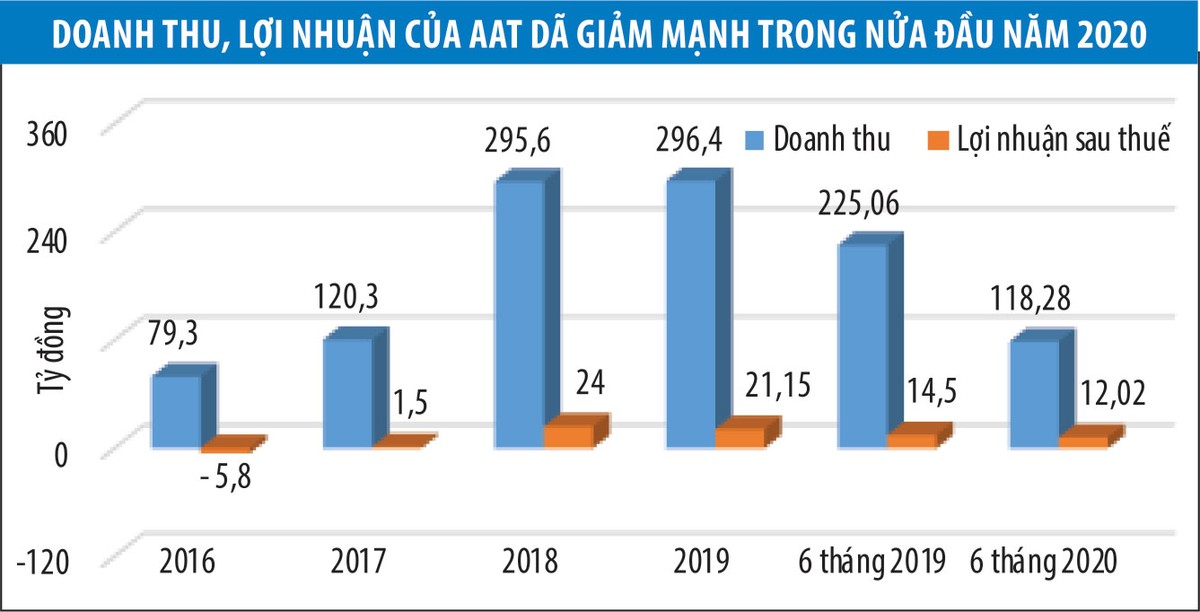

Kết thúc nửa đầu năm 2020, AAT đạt 118,3 tỷ đồng doanh thu, giảm 47,9% so với cùng kỳ 2019 và 12,02 tỷ đồng lợi nhuận sau thuế, giảm 17,1%.

|

Lý do mức độ giảm lợi nhuận thấp hơn đáng kể so với mức độ giảm của doanh thu chủ yếu là nhờ khoản lợi nhuận khác 8,7 tỷ đồng ghi nhận trong quý I/2020 (trong kỳ, AAT phát sinh 111,2 tỷ đồng doanh thu khác và 102,49 tỷ đồng chi phí khác, nhưng chi tiết không được thuyết minh). Nếu không có khoản mục này, lợi nhuận của AAT ước tính giảm đến 65%.

Riêng trong quý II/2020, doanh thu của AAT chỉ đạt 73,3 tỷ đồng, giảm 40% so với cùng kỳ 2019.

Trong đó, doanh thu gia công giảm hơn 77%, từ mức 40,8 tỷ đồng về 9,3 tỷ đồng; doanh thu hoạt động thương mại thậm chí còn giảm mạnh hơn, từ mức 68,6 tỷ đồng xuống chỉ còn vỏn vẹn 229 triệu đồng.

Hoạt động bán hàng nông sản dù phát sinh thêm 51,9 tỷ đồng, nhưng chưa đủ bù đắp phần sụt giảm của 2 hoạt động này.

Kết quả, AAT thu về chỉ 10,5 tỷ đồng lợi nhuận gộp, giảm 37,9% so với cùng kỳ 2019, cùng với chi phí lãi vay và chi phí quản lý đều tăng, khiến lợi nhuận trước thuế và sau thuế chỉ đạt 4,78 tỷ đồng và 3,8 tỷ đồng, giảm khoảng 63,5% so với cùng kỳ.

Trước đó, trong quý I/2020, doanh thu của AAT cũng giảm 55,7% chủ yếu do sự sụt giảm của mảng gia công và thương mại, dẫn tới lợi nhuận gộp giảm 37,1% so với cùng kỳ 2019.

Báo cáo của ông Trịnh Xuân Lượng - Tổng giám đốc AAT cho biết, dịch bệnh Covid-19 đã ảnh hưởng lớn đến tình hình sản xuất - kinh doanh của Công ty, nhất là hoạt động gia công may mặc xuất khẩu.

Thực tế, khó khăn này cũng đã được thấy qua tình hình kinh doanh của các doanh nghiệp dệt may trên sàn chứng khoán từ đầu năm đến nay, khi các đơn hàng mới giảm mạnh.

Với đơn hàng đã ký kết, việc nhập nguyên liệu, xuất thành phẩm gặp nhiều khó khăn khiến đối tác có thể hủy đơn hàng, giãn thời gian nhận hàng hoặc thanh toán, gây khó khăn về dòng tiền cho các doanh nghiệp dệt may. Có doanh nghiệp còn gặp rủi ro thu hồi công nợ khi đối tác đệ đơn phá sản.

Với diễn biến dịch bệnh còn phức tạp như hiện nay, khó khăn sẽ còn tiếp diễn những tháng cuối năm, thậm chí là trong dài hạn hơn, khi mà nhiều sản phẩm thời trang không phải là các mặt hàng thiết yếu, có thể bị cắt giảm chi tiêu khi thu nhập bị ảnh hưởng.

Ðiều này đòi hỏi mỗi doanh nghiệp phải tìm những giải pháp phù hợp để giảm bớt những khó khăn do điều kiện thị trường.

Tại Ðại hội đồng cổ đông tổ chức cuối tháng 6/2020, AAT đã thông qua kế hoạch kinh doanh năm nay với 350 tỷ đồng doanh thu và 45 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 18,2% và 2,1 lần so với kết quả năm 2019.

Tuy nhiên, với việc mới chỉ hoàn thành hơn 1/4 kế hoạch lợi nhuận sau nửa đầu năm và diễn biến thị trường được dự báo không mấy thuận trong nửa cuối năm, khả năng hoàn thành kế hoạch của AAT là không dễ dàng.

Trước đó, trong năm 2019, AAT cũng chỉ thực hiện được 59,3% kế hoạch doanh thu và 35,25% kế hoạch lợi nhuận đề ra, lần lượt đạt 296,4 tỷ đồng và 21,1 tỷ đồng.

Với kết quả doanh thu 2019 tương đương với 2018, nhưng lợi nhuận đã giảm 11,9% khi biên lợi nhuận thu hẹp dẫn tới lãi gộp giảm và doanh thu tài chính giảm do giảm phần cổ tức được nhận.

Với quy mô gần 601 tỷ đồng tổng tài sản và gần 411 tỷ đồng vốn chủ sở hữu, các chỉ số hiệu suất sinh lời trên tổng tài sản (ROA) và trên vốn chủ sở hữu (ROE) của AAT năm qua khá thấp, chỉ ở mức 3,5% và 5,1%.

Một điểm cũng cần lưu ý trong báo cáo tài chính của AAT là giao dịch với các bên liên quan như CTCP Lương Phát, CTCP Swimax Vina, CTCP Sản xuất thương mại và dịch vụ Việt Thanh, CTCP May Tatsu, CTCP May Yên Ðịnh, CTCP Great Vina, CTCP DG Win…

Chẳng hạn, với Công ty Lương Phát do Tổng giám đốc AAT Trịnh Xuân Lượng làm Chủ tịch HÐQT và sở hữu 50,97% vốn, số dư trả trước với công ty liên kết này đến cuối năm 2019 là 66,3 tỷ đồng, chiếm 84% giá trị khoản mục trả trước của AAT.

Hay với Công ty DG Win do Phó tổng giám đốc AAT Trịnh Văn Dương làm Chủ tịch HÐQT và sở hữu 99,4% vốn, giá trị giao dịch mua hàng của AAT trong năm 2019 là 52 tỷ đồng, năm 2018 là 54 tỷ đồng.

Trong báo cáo kiểm toán năm 2019, Công ty TNHH Kiểm toán và thẩm định giá Việt Nam cũng đã lưu ý người đọc về “các khía cạnh liên quan phát sinh trong các giao dịch giữa Công ty Tiên Sơn hoặc/và các thành viên HÐQT và Ban Giám đốc Công ty với một số công ty khác” (các công ty đã nêu ở trên).

Biến động trong cơ cấu cổ đông của AAT

Tại thời điểm cuối quý I/2020, báo cáo của AAT cho biết, cơ cấu cổ đông Công ty bao gồm 5 cổ đông lớn là ông Trịnh Xuân Lâm – Chủ tịch HĐQT (tỷ lệ sở hữu 9,86%), bà Nguyễn Thị Dụ (7,75%) và các ông Trịnh Xuân Lượng, Trịnh Văn Dương và Trịnh Xuân Dưỡng với tỷ lệ 7,18% mỗi người.

Như vậy, có 39,15% cổ phần AAT được sở hữu bởi các cổ đông lớn. Tuy nhiên, đến cuối quý II/2020, chỉ còn ông Trịnh Xuân Lâm vẫn giữ nguyên lượng cổ phần sở hữu, còn bà Nguyễn Thị Dụ và các ông Trịnh Xuân Lượng, Trịnh Văn Dương và Trịnh Xuân Dưỡng đã giảm sở hữu về lần lượt là 0,29%; 2,87%; 1,29% và 1,15%.