Phát triển mạnh mẽ trên thế giới

Cùng với sự tác động ngày càng lớn của biến đổi khí hậu, các hiện tượng thời tiết cực đoan diễn ra khó lường hơn, mối quan tâm của xã hội nói chung và doanh nghiệp nói riêng đối với vấn đề phát triển bền vững cũng ngày càng tăng.

Không chỉ thay đổi về nhận thức, việc thực hành hoạt động của doanh nghiệp hướng tới phát triển bền vững thông qua đảm bảo 3 yếu tố môi trường (Envirenment), xã hội (Social) và quản trị (Governent), còn gọi chung là ESG, ngày càng được thực hiện ở phạm vi rộng lớn hơn.

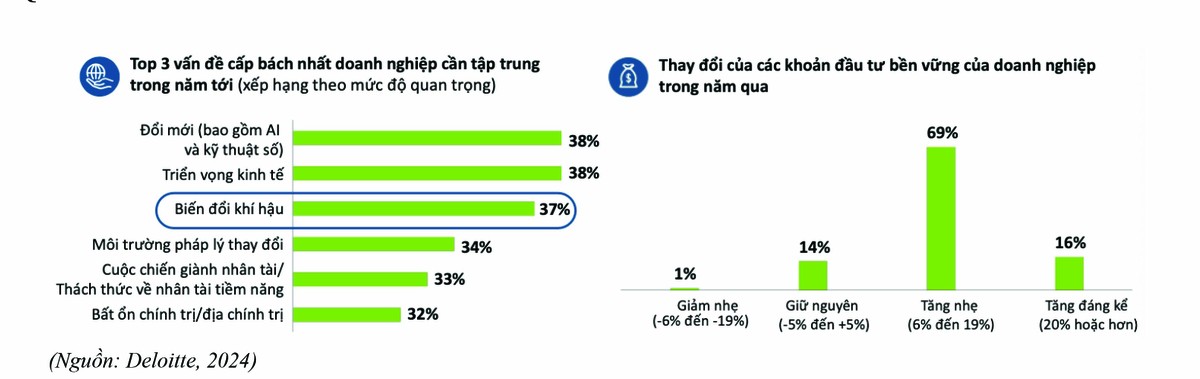

Theo một nghiên cứu được Deloitte thực hiện vào tháng 5-6/2024 với việc khảo sát hơn 2.100 giám đốc cấp cao toàn cầu của các công ty có doanh thu tối thiểu đạt 500 triệu USD/năm cho thấy, biến đổi khí hậu vẫn nằm trong Top 3 vấn đề cấp bách nhất; 85% doanh nghiệp đã gia tăng đầu tư vào bền vững thời gian qua.

Nghiên cứu cũng chỉ ra rằng, có tới 70% doanh nghiệp đánh giá mức độ biến đổi khí hậu sẽ tác động đến chiến lược và hoạt động của mình trong 3 năm tới; 45% doanh nghiệp đã chuyển đổi mô hình kinh doanh để giải quyết vấn đề biến đổi khí hậu và tính bền vững được đưa thành trọng tâm trong chiến lược của doanh nghiệp mình; 35% các cân nhắc về tính bền vững được tích hợp vào toàn bộ tổ chức, nhưng không ảnh hưởng đến mô hình kinh doanh cốt lõi; chỉ có 7% doanh nghiệp nỗ lực thúc đẩy phát triển bền vững, tập trung vào việc đảm bảo tuân thủ các yêu cầu của cơ quan quản lý.

|

Ông Phạm Tiến Đạt, Viện Chiến lược và chính sách tài chính, Bộ Tài chính. |

Đồng thời, sự quan tâm đến vấn đề biến đổi khí hậu cũng đã có sự dịch chuyển rất rõ nét tại các doanh nghiệp.

Theo đó, nếu như năm 2023, giải quyết vấn đề biến đổi khí hậu chỉ đứng vị trí thứ 5 trong danh mục thứ tự ưu tiên của doanh nghiệp trong định hướng phát triển, thì năm 2024, vấn đề này đã được đặt lên hàng đầu và tiếp tục đạt được sự quan tâm ở vị trí thứ 2 trong 5 năm tiếp theo.

Hiện tại, trong khu vực châu Á, nhiều quốc gia và vùng lãnh thổ đã cụ thể hóa chiến lược về phát triển bền vững.

Chẳng hạn, tại Trung Quốc, tháng 2/2024, các sở giao dịch chứng khoán chính của nước này là Thượng Hải, Thâm Quyến và Bắc Kinh đã ban hành hướng dẫn về báo cáo phát triển bền vững mới, trong đó yêu cầu các doanh nghiệp lớn và doanh nghiệp niêm yết bắt buộc thông tin phát triển bền vững từ năm 2026.

Tiếp đó, tháng 5/2024, Bộ Tài chính Trung Quốc bắt đầu lấy ý kiến về dự thảo hướng dẫn nhằm hợp nhất thuyết minh thông tin phát triển bền vững tại doanh nghiệp, hướng tới xây dựng chuẩn mực thống nhất toàn quốc vào năm 2030.

Tại Hàn Quốc, Ủy ban Dịch vụ tài chính (FSC) và Sở Giao dịch chứng khoán Hàn Quốc (KRX) ban hành “Hướng dẫn thuyết minh thông tin ESG”.

Theo đó, các doanh nghiệp niêm yết được khuyến khích trình bày thông tin liên quan đến ESG, tiến tới các doanh nghiệp niêm yết có quy mô lớn (tổng tài sản hơn 2.000 tỷ KRW) sẽ bắt buộc thuyết minh sau năm 2025 và toàn bộ doanh nghiệp niêm yết sau năm 2030.

Tháng 5/2024, Hội đồng Chuẩn mực phát triển bền vững Hàn Quốc (KSSB) đã phát hành dự thảo 3 chuẩn mực báo cáo tài chính dựa trên cơ sở chuẩn mực IFRS S1 và S2 nhằm mục đích tạo dựng khuôn khổ đồng bộ cho việc thống kê và công bố thông tin theo chuẩn mực khu vực và thế giới.

Tại Nhật Bản, tháng 4/2022, các doanh nghiệp niêm yết thuộc nhóm quy mô lớn nhất trên Sở Giao dịch chứng khoán Tokyo (nhóm Prime) bắt buộc trình bày thông tin ESG theo hướng dẫn gần nhất với hệ thống TCFD (Lực lượng đặc nhiệm về công khai tài chính liên quan đến khí hậu, được Bộ trưởng Bộ Tài chính G20 thành lập vào năm 2015).

Từ năm 2023, Cơ quan Dịch vụ tài chính (FSA) đã yêu cầu bắt buộc thuyết minh ESG đối với các doanh nghiệp nộp báo cáo thường niên.

|

Gần đây nhất, đầu năm 2024, Hội đồng Chuẩn mực phát triển bền vững Nhật Bản (SSBJ) đã ban hành dự thảo ba chuẩn mực phát triển bền vững dựa trên nội dung chuẩn mực IFRS S1 và S2 (được ban hành năm 2023) và có bổ sung một số yêu cầu riêng, tập trung vào nhóm Prime trên sàn Tokyo.

Tại Singapore, tháng 1/2022, Sở Giao dịch chứng khoán Singapore (SGX) đã yêu cầu toàn bộ doanh nghiệp niêm yết phải trình bày thông tin liên quan đến ESG theo các khuyến nghị của TCFD trên cơ sở trình bày hay giải trình cho năm tài chính này.

Năm 2024, quốc hội nước này đã thông qua yêu cầu báo cáo thông tin liên quan đến khí hậu bắt buộc, dựa trên các chuẩn mực của ISSB nhằm tăng cường tính trách nhiệm và minh bạch của doanh nghiệp.

Theo kế hoạch của Cơ quan Quản lý kế toán và doanh nghiệp (ACRA) và SGX, các doanh nghiệp niêm yết sẽ nằm trong nhóm đối tượng áp dụng từ năm 2025 và các doanh nghiệp không niêm yết từ năm 2027.

Như vậy, có thể thấy, trong giai đoạn vừa qua, nhiều quốc gia trong khu vực đã đẩy mạnh việc ban hành các chuẩn mực về thu thập, công bố thông tin liên quan đến ESG thông qua việc yêu cầu các doanh nghiệp bổ sung các thông tin phát triển bền vững vào báo cáo thường niên.

Việc thực hiện thiết kế theo lộ trình cụ thể, bắt đầu từ các doanh nghiệp lớn, tiếp đến là các doanh nghiệp nhỏ hơn. Mức độ cụ thể, chi tiết cũng được thiết kế tăng theo thời gian. Điều đáng nói là các mốc thời gian được quy định khá ngắn, điều này yêu cầu các doanh nghiệp phải tích cực, quyết liệt trong quá trình thực thi.

Việt Nam đã triển khai, nhưng còn hạn chế

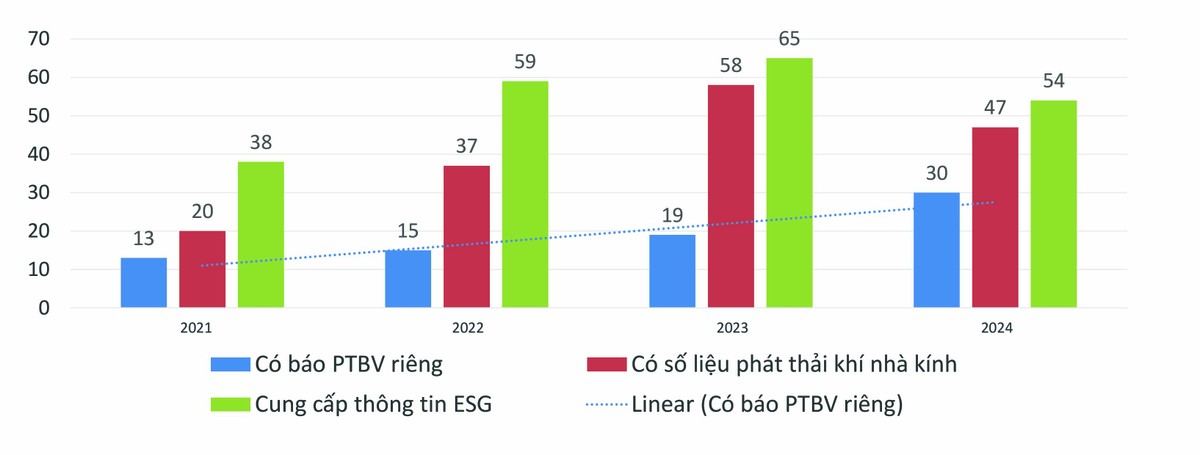

Với các định hướng lớn của Chính phủ, nhận thức của doanh nghiệp đối với vấn đề phát triển bền vững ngày càng cao. Thời gian qua, việc thực hành ESG tại Việt Nam đã ghi nhận những kết quả tích cực. Theo đó, số lượng các doanh nghiệp có báo phát triển bền vững riêng, có số liệu phát thải khí nhà kính, cung cấp thông tin ESG qua các năm tăng ổn định.

Để tạo động lực cho quá trình này, Sở Giao dịch chứng khoán TP.HCM (HOSE) đã xây dựng chỉ số phát triển bền vững - VNSI năm 2017 với việc lựa chọn 20 doanh nghiệp niêm yết trong rổ VN100 để xếp hạng.

Từ khi ra đời đến nay, chỉ số VNSI ghi nhận mức tăng trưởng cao hơn so với chỉ số VN-Index, VN100. Điều đó thể hiện sự quan tâm của nhà đầu tư đối với các doanh nghiệp quan tâm đến ESG, cũng như ghi nhận sự phát triển tốt của các doanh nghiệp có định hướng phát triển bền vững.

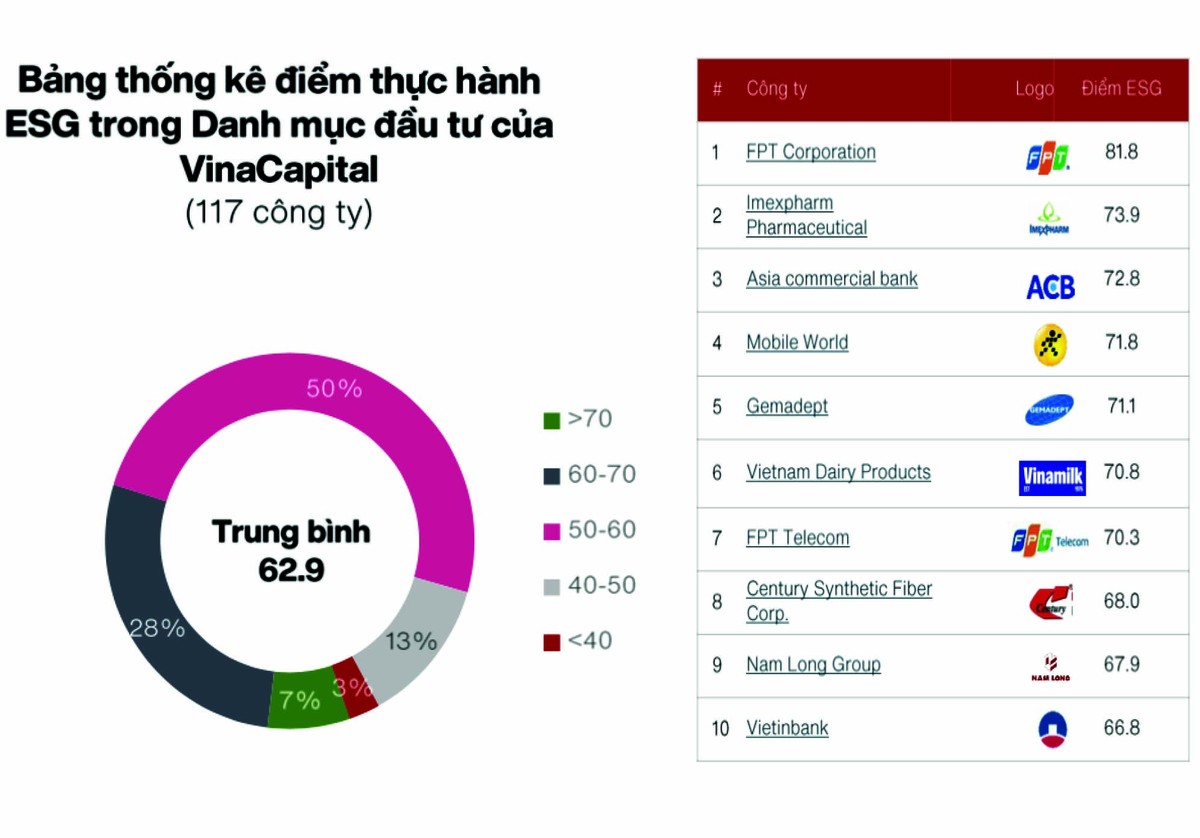

Không chỉ các cơ quan quản lý, các quỹ đầu tư cũng dành nhiều sự quan tâm đối với ESG khi xem đây là chỉ tiêu quan trọng trong việc lựa chọn doanh nghiệp để đầu tư.

Đơn cử, VinaCapital đã dành tới 66% danh mục đầu tư cho các doanh nghiệp có điểm thực hành ESG cao trên 50 điểm (điểm trung bình là 62,9 điểm).

Quỹ đầu tư này cũng thường xuyên đưa ra bảng xếp hạng, cho điểm đối với các doanh nghiệp niêm yết thực hành ESG để làm cơ sở cho việc đầu tư của quỹ, cũng như tạo thêm một kênh tham khảo cho các nhà đầu tư.

|

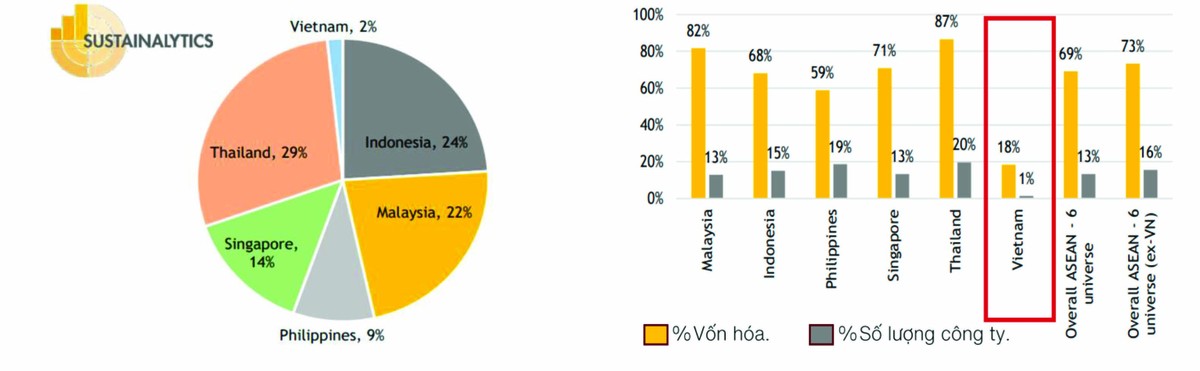

Tuy nhiên, các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam có báo cáo phát triển bền vững ít nhất trong khu vực ASEAN. Hiện Việt Nam chỉ có 5 doanh nghiệp (gồm Vinamilk (mã VNM), Vàng bạc đá quý Phú Nhuận (mã PNJ), Ngân hàng Quân đội (MBB), Hòa Phát (mã HPG), Vingroup (mãVIC)) có điểm trên trang Sustainalytics trong tổng số 587 doanh nghiệp, chiếm 69% vốn hóa thị trường ASEAN-6.

Với số lượng này, các doanh nghiệp trên chỉ chiếm 18% vốn hóa và 1% về số lượng doanh nghiệp trên thị trường chứng khoán Việt Nam.

Bên cạnh đó, hiện chỉ có 13 doanh nghiệp niêm yết Việt Nam có điểm đánh giá bởi Bloomberg về công bố thị trường ESG và có 21 doanh nghiệp bị xếp hạng “F” về công bố biến đổi khí hậu của CDP do không gửi câu trả lời (chỉ có 2 doanh nghiệp phản hồi là Vinamilk và Thực phẩm Sao Ta (mã FMC).

Thực hành ESG mang lại nhiều cơ hội, giúp Việt Nam có thêm điều kiện để tiếp cận với các nguồn kinh phí, nguồn tài trợ từ các tổ chức quốc tế để giải quyết các vấn đề thích ứng khí hậu.

Đây là điều kiện thúc đẩy nhanh quá trình chuyển dịch năng lượng tái tạo và công nghệ xanh, giảm thiểu nhiên liệu hóa thạch, bảo vệ môi trường; gia tăng nguồn thu nhập quốc gia từ việc tham gia thị trường các-bon toàn cầu và tín chỉ các-bon được thực hiện thông qua các dự án nông nghiệp/lâm nghiệp; cũng là cơ hội tăng cường hợp tác quốc tế với các thị trường khác trong khu vực ASEAN, các thị trường đang phát triển về vấn đề thích ứng với biến đổi khí hậu và chuyển đổi năng lượng.

|

Tuy nhiên, việc này cũng mang lại không ít thách thức khi cần thúc đẩy cơ chế tài chính thích ứng mạnh mẽ hơn để đảm bảo không bỏ lỡ các nguồn lực bảo vệ các khu vực dễ tổn thương.

Việc phụ thuộc vào nhiên liệu hóa thạch có thể khiến Việt Nam phải chịu thuế quan xanh hoặc rào cản thương mại từ các thị trường thúc đẩy việc giảm thiểu các-bon (tiêu biểu như châu Âu). Bên cạnh đó, tài chính xanh không được quản lý hiệu quả sẽ dẫn đến nợ, phụ thuộc vào tài chính bên ngoài, hoặc tạo ra thách thức cho phát triển bền vững lâu dài.

Cần giải pháp đồng bộ từ Nhà nước và doanh nghiệp

Thứ nhất, đối với Ủy ban Chứng khoán Nhà nước và các cơ quan quản lý, cần tăng cường hợp tác với các tổ chức thu thập thông tin ESG quốc tế để tăng cường năng lực báo cáo của các doanh nghiệp niêm yết trong nước.

Đây là giải pháp mà các nước trong khu vực đã triển khai và mang lại kết quả tích cực. Năm 2022, Ủy ban Chứng khoán Thái Lan đã ký kết hợp tác với CDP và năm 2023 là Indonesia thực hiện nhằm hướng tới mục tiêu tạo sự tương đồng với thông lệ quốc tế.

Bên cạnh đó, tại Việt Nam, các tiêu chí đánh giá phát triển bền vững được nghiên cứu và xây dựng dựa trên Bộ tiêu chuẩn GRI Standards thuộc Sáng kiến Báo cáo toàn cầu GRI, Bộ nguyên tắc Quản trị công ty của OECD và các quy định của pháp luật chứng khoán hiện hành.

Tuy nhiên, chỉ số VNSI chỉ bao gồm 20 công ty trong VN100 và điểm ESG hiện không được công bố rộng rãi. Do vậy, thời gian tới, cần hướng tới việc công khai tất cả điểm số phát triển bền vững đã được chấm tới cộng đồng nhà đầu tư, đặc biệt là các quỹ đầu tư, để ưu tiên cho các đối tượng này.

Thứ hai, đối với doanh nghiệp, cần cung cấp thông tin theo bộ khung tiêu chuẩn quốc tế của các tổ chức như GRI, SASB, TCFD, đồng thời quản lý việc cung cấp thông tin, tránh rò rỉ, sai lệch. Tích cực hợp tác với các tổ chức xếp hạng ESG quốc tế để tăng sự công nhận và xác thực những nỗ lực thực hành ESG của doanh nghiệp.

|

Tìm hiểu các cách thức thu thập dữ liệu trên toàn cầu để tối ưu hóa lợi ích từ việc cung cấp thông tin. Một số đơn vị thu thập dữ liệu có uy tín như SASB, CDP, các tổ chức phân tích, đánh giá ESG như Bloomberg, MSCI…

Xác định các mục tiêu phát triển bền vững, đưa nội dung phát triển bền vững vào chiến lược ngắn và dài hạn của doanh nghiệp để có sự cam kết cao nhất từ ban lãnh đạo đến nhân viên; văn bản hóa một số quy định liên quan đến các trụ cột của phát triển bền vững; nâng cao nhận thức của các bên hữu quan (khách hàng, nhân sự, nhà cung cấp…) về các mục tiêu phát triển bền vững của doanh nghiệp thông qua các chương trình đào tạo, các buổi tọa đàm, hội thảo…

Thành lập, tổ chức nhân sự chuyên trách thực hiện các hoạt động phát triển bền vững tại doanh nghiệp; đo lường và xây dựng cơ sở dữ liệu về tác động môi trường - xã hội của doanh nghiệp; tăng cường thực hiện thuyết minh minh bạch, đầy đủ (vượt trên quy định bắt buộc tại Việt Nam - theo hướng thông lệ tốt trên thế giới) các nội dung thông tin về phát triển bền vững hàng năm…