VN-Index vừa có thêm một tuần giảm điểm với thanh khoản thấp, đa phần các cổ phiếu dẫn dắt thể hiện sự đuối sức khi thiếu dòng tiền sẵn sàng mua giá cao. Thanh khoản tiếp tục suy giảm. Bên cạnh đó, khối ngoại duy trì xu hướng bán ròng, nhưng giá trị bán ròng ít hơn so với tuần trước đó, với khoảng 2.100 tỷ đồng.

Tuần qua, ngoài nhóm cao su có vẻ khả quan hơn do được sự ủng hộ của giá cao su neo cao, đa phần các nhóm ngành đều phân hóa và mang màu sắc ảm đạm. Một số cổ phiếu giảm giá mạnh như ORS (giảm 15%), IMP (giảm 12%), PNJ (giảm 8%), VHC (giảm 7%), SZC (giảm 5%), CMG (giảm 5%)…

Đáng chú ý, VN-Index chỉ giảm 4 điểm, nhưng đi sâu vào trong nội tại, có nhiều cổ phiếu đã “gãy” mô hình tăng ngắn, trung và dài hạn. Lý giải cho điều này là việc trong suốt thời gian qua, hàng loạt cổ phiếu trụ đã được kéo lên, neo chỉ số ở vùng cao như VIC, VHM, VRE, SHB…, chứ dòng tiền không còn lan tỏa mạnh tới tất cả các nhóm ngành như giai đoạn trước. Đây là dấu hiệu rủi ro nếu tiếp diễn trong tuần này.

Nhìn ra thế giới, căng thẳng thương mại và địa chính trị tiếp tục phủ bóng lên nền kinh tế toàn cầu. Châu Âu đang lên kế hoạch siết chặt ngay lập tức các biện pháp tự vệ đối với thép vào tháng 4/2025, khiến Bộ Công Thương Việt Nam phải phát đi cảnh báo sớm về nguy cơ ảnh hưởng tới ngành thép trong nước.

Tại Mỹ, chính quyền Tổng thống Donald Trump chuẩn bị áp thuế 25% lên mọi ô tô nhập khẩu từ tuần này mà không có ngoại lệ, đe dọa trực tiếp đến các nhà sản xuất xe hơi tại châu Âu, Nhật Bản và Hàn Quốc. Trong khi đó, Canada bày tỏ sự bi quan về quan hệ thương mại với Mỹ và muốn đàm phán lại thỏa thuận hiện tại nhằm đảm bảo lợi ích kinh tế.

Căng thẳng địa chính trị gia tăng khi EU kêu gọi người dân tích trữ nhu yếu phẩm để phòng rủi ro chiến tranh, làm dấy lên lo ngại về một giai đoạn bất ổn kéo dài. Những biến động này có thể tiếp tục gây áp lực lên thị trường tài chính toàn cầu trong thời gian tới.

Nhận định kịch bản cho VN-Index trong tuần này, chúng tôi cho rằng, thị trường sẽ sớm có xu hướng mới rõ ràng hơn sau 2 tuần đi ngang nhàm chán. Xác suất cao là thị trường sẽ có sự điều chỉnh về ngưỡng 1.300 điểm. Sự suy yếu của các cổ phiếu dẫn dắt, đặc biệt là các mã vốn hóa lớn có thể khiến chỉ số chung giảm điểm. Nhà đầu tư nên hạ tỷ trọng nắm giữ cổ phiếu để phòng ngừa rủi ro.

|

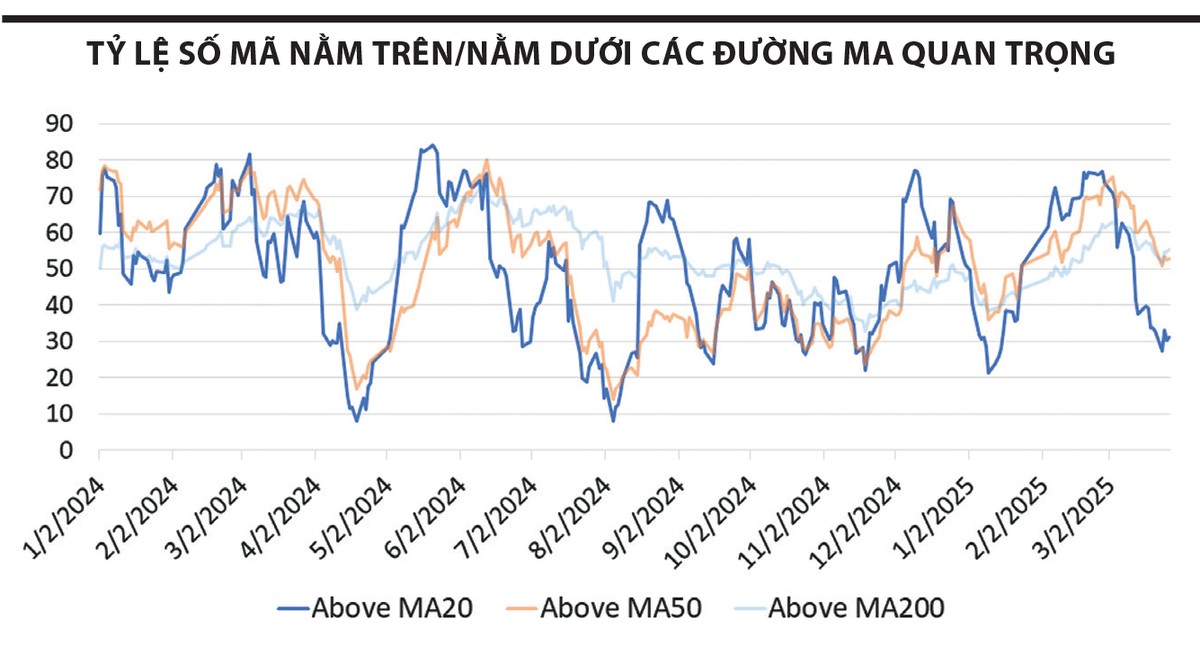

Thống kê về tỷ lệ các mã nằm trên/nằm dưới các đường MA20, MA50, MA200 cho thấy một dấu hiệu đáng lưu ý: Thị trường đang có cấu trúc yếu, bất chấp việc chỉ số neo ở vùng cao.

Cụ thể, tỷ lệ cổ phiếu nằm trên MA20 (đường màu xanh đậm) biến động mạnh và thường xuyên giảm xuống dưới 50%, cho thấy áp lực bán gia tăng trong ngắn hạn. Điều này thể hiện thị trường có sự rung lắc mạnh, nhà đầu tư đang thận trọng hơn với các quyết định mua vào.

Trong khi đó, đường MA50 (màu cam) dao động quanh ngưỡng 50%, cho thấy xu hướng trung hạn không thực sự vững chắc. Sự suy giảm liên tục của tỷ lệ cổ phiếu nằm trên MA50 có thể là dấu hiệu của việc mất dần động lực tăng giá.

Tỷ lệ cổ phiếu nằm trên MA200 (màu xanh nhạt) - chỉ báo dài hạn - có xu hướng suy giảm đáng kể. Điều này cho thấy, số lượng cổ phiếu giữ được xu hướng tăng dài hạn ngày càng ít, làm dấy lên lo ngại về một thị trường có cấu trúc yếu. Dù VN-Index duy trì ở vùng cao, nhưng nền tảng thị trường đang trở nên yếu hơn khi giá nhiều cổ phiếu đã lùi xuống dưới các ngưỡng trung bình quan trọng.

Nhìn chung, việc VN-Index không giảm mạnh, nhưng phần lớn cổ phiếu mất xu hướng tăng thể hiện thị trường đang bước vào giai đoạn phân hóa rõ nét. Nhà đầu tư cần thận trọng trước những tín hiệu suy yếu này, đặc biệt nếu thanh khoản không có sự cải thiện đáng kể.