Năng lượng: Giá dầu Brent tăng mạnh nhất kể từ tháng 6

Kết thúc phiên 9/10, dầu thô Brent giảm 1,1% xuống 42,85 USD/thùng, dầu WTI cũng giảm 1,4% xuống 40,60 USD/thùng.

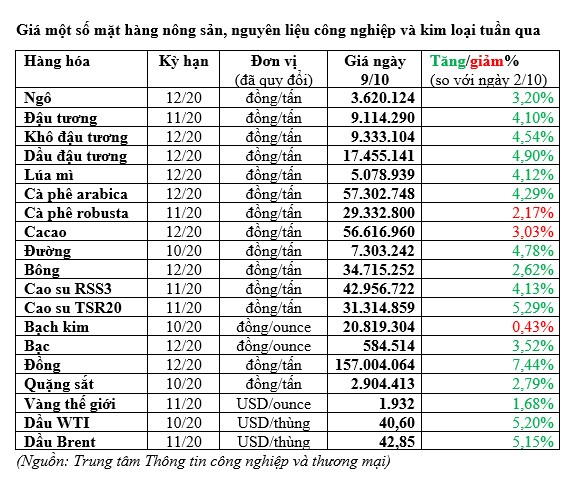

Mặc dù giảm mạnh trong phiên cuối tuần, nhưng tính trong cả tuần, cả 2 loại dầu vẫn tăng tới hơn 10%, riêng giá dầu Brent tăng 5,15% - tuần tăng giá đầu tiên trong 3 tuần gần nhất và là tuần dầu Brent tăng mạnh nhất kể từ tháng 6/2020.

Giá dầu thế giới tăng trong bối cảnh các công ty sản xuất dầu sơ tán các giàn khoan ở Vịnh Mexico tại Mỹ trước cơn bão Delta, cho dù cuộc đình công của công nhân khai thác dầu ngoài khơi ở Na Uy đã kết thúc làm giảm áp lực nguồn cung.

Dữ liệu của Cơ quan Thông tin Năng lượng Mỹ hôm thứ Tư (7/10) cho biết, tồn trữ xăng của Mỹ giảm nhiều hơn so với dự kiến vào tuần trước xuống mức thấp nhất kể từ tháng 11/2019 và tồn trữ sản phẩm chưng cất cũng giảm. Tuy nhiên, nguồn cung dầu thô tăng 501.000 thùng do sản lượng và nhập khẩu tăng.

Vivek Dhar, nhà phân tích hàng hóa thuộc Commonwealth Bank of Australia cho biết: "Nhu cầu dầu toàn cầu giảm làm gia tăng áp lực về nguồn cung xuống mức thấp hơn để hỗ trợ giá dầu và dự báo giá dầu Brent trung bình sẽ là 41 USD/thùng trong quý IV/2020".

Tương tự, giá khí tự nhiên hóa lỏng (LNG) tại Mỹ kỳ hạn tháng 11/2020 tăng hơn 4%, lên mức 2,606 USD/mmBtu khi các công ty sản xuất dầu đóng cửa ở Vịnh Mexico trước cơn bão Delta và dự báo nhu cầu trong 2 tuần tới cao hơn so với dự kiến.

Tại châu Á, giá trung bình của LNG giao tháng 11 sang Đông Bắc Á ước tính ở mức 5,5 USD/mmBtu, tăng 0,3 YSD mỗi mmBtu so với tuần trước. Giá giao tháng 12 khoảng 5,7 USD/mmBtu.

Nhu cầu LNG dự kiến mạnh tại cả châu Á và châu Âu trong quý IV/2020.

Kim loại: Vàng tăng tuần thứ 2 liên tiếp, đồng lên mức cao nhất 2 tuần

Giá vàng khép lại tuần giao dịch từ 2/10-9/10 với mức tăng 1,68% đối với kỳ hạn tháng 11 lên mức 1.932 USD/ounce và 1,67% đối với vàng giao ngay lên 1.930,60 USD/ounce, kéo dài chuỗi tăng sang tuần thứ hai liên tiếp. Giá vàng kỳ hạn 12 cũng tăng 2,85% lên 1.961,90 USD/ounce.

Giá vàng tăng trong bối cảnh đồng USD giảm về gần mức thấp nhất trong 3 tuần qua và và kỳ vọng ngày một cao về khả năng Mỹ sẽ tung gói kích thích kinh tế mới trước cuộc bầu cử.

Theo giới phân tích, hiện có nhiều yếu tố hỗ trợ giá vàng tăng trong ngắn hạn như kết quả khó đoán của cuộc bầu cử tổng thống Mỹ, những bất ổn xã hội, đồng USD phập phù, đại dịch Covid-19 hay các động lực từ các chương trình kích thích tài chính và tiền tệ chưa từng có... Tuy vậy, khả năng sớm phá vỡ mức 2.000 USD/ounce không được đánh giá cao, mức định phù hợp trong tuần tới nằm trong khoảng 1.960-1.980 USD/ounce.

Giá đồng giao sau 3 tháng trên sàn giao dịch kim loại London tăng 1,3% lên 6.768 USD/tấn trong phiên 9/10, có thời điểm đã tăng lên 6.781 USD/tấn, cao nhất kể từ ngày 22/9 và áp sát mức cao nhất 27 tháng đã đạt được trong tháng 9 là 6.877,5 USD/tấn. Kết thúc tuần, giá đồng tăng tổng cộng hơn 7,4%.

Trên sàn London, giá nhôm tăng 0,3% lên 1.788,5 USD/tấn, giá kẽm tăng 0,5% lên 2.368,5 USD/tấn, trong khi giá nickel giảm 0,1% xuống 14.585 USD/tấn và giá chì giảm 0,4% xuống 1.796 USD/tấn.

Giá đồng tăng mạnh tuần qua sau khi các thợ mỏ tại mỏ đồng Candelaria của công ty khai thác Lundin Mining ở Chile đình công gây lo ngại nguồn cùng bị gián đoạn, bởi Chile hiện là nước sản xuất đồng hàng đầu thế giới.

Trong khi đó, thị trường tiêu thụ đồng nhiều nhất toàn cầu là Trung Quốc bắt đầu mở cửa trở lại trong ngày 9/10 sau tuần nghỉ lễ, đồng thời USD giảm làm cho giá kim loại rẻ hơn cho người mua bằng đồng tiền khác. Các yếu tố này khiến sức cầu gia tăng, tác động lên giá đồng trên thị trường.

Giá thép và thành phần sản xuất thép của Trung Quốc cũng tăng sau khi thị trường mở cửa do nguồn cung không chắc chắn và dự đoán nhu cầu tăng trong quý cuối năm. Hợp đồng quặng sắt giao tháng 1/2021 trên sàn giao dịch hàng hóa Đại Liên đóng cửa tăng 4,8% lên 830 CNY/tấn, trong phiên giá đã tăng khoảng 5,3% lên 834 CNY/tấn (tương đương 124,22 USD)/tấn.

Thép thanh dùng trong xây dựng trên sàn giao dịch Thượng Hải tăng 2,3% lên 3.633 CNY/tấn. Thép cuộn cán nóng tăng 2,3% lên 3.772 CNY/tấn. Thép không gỉ giao tháng 11 tăng 31,% lên 14.690 CNY/tấn.

Dự trữ quặng sắt ở các cảng Trung Quốc ở mức 122,65 triệu tấn tính tới ngày 30/9, tăng 2% so với tuần trước đó, theo số liệu của SteelHome. Xuất khẩu quặng sắt từ cảng Hedland của Úc sang Trung Quốc trong tháng 9 giảm 1% so với tháng trước đó.

Nông sản: Đậu tương gần chạm mức đỉnh cũ 2 năm

Kết thúc phiên cuối tuần, giá đậu tương kỳ hạn tương lai trên Sàn giao dịch nông sản Chicago (CBOT) tăng vào đầu phiên, gần chạm mức cao nhất trong vòng hơn 2 năm được xác lập ở phiên trước đó, sau khi Bộ Nông nghiệp Mỹ hạ dự báo về nguồn cung trong vụ này.

Giá đậu tương kỳ hạn tháng 11/2020 tăng 0,2% lên 10,67-1/2 USD/bushel, mức tăng cao nhất kể từ năm 2018 là 10,79-3/4 USD/bushel.

Giá ngô kỳ hạn tháng 12/2020 tăng 0,5% lên 3,97 USD/ bushel.

Giá lúa mì kỳ hạn tháng 11/2020 tăng 0,6% lên 5,97-1 / 4 USD/bushel. Giá lúa mì kỳ hạn tháng 7/2021 tăng 0,2% lên 5,96-1/4 USD/bushel, sau khi đóng cửa phiên trước đó giảm 2% xuống 6,17 USD/bushel, cao nhất kể từ ngày 30/6/2015.

Tính chung cả tuần, giá ngô tăng 3,2%, đậu tương tăng 4,1%, lúa mì tăng 4,12% - tuần tăng thứ hai liên tiếp.

Theo Báo cáo ước tính Cung và cầu nông nghiệp Thế giới hàng tháng của Bộ Nông nghiệp Mỹ, dự trữ đậu tương được chốt ở mức thấp nhất trong vòng 5 năm, với việc xuất khẩu gia tăng làm thâm hụt vào kho dự trữ.

Nguồn cung đậu nành của Mỹ được thắt chặt, các thương nhân đang ngày càng hướng sự chú ý sang nhà sản xuất đối thủ là Brazil, nơi tình trạng khô hạn đang đe dọa việc trồng trọt. Họ cũng đang theo dõi tình trạng khô hạn đã cản trở việc trồng lúa mì ở khu vực Biển Đen.

Thời tiết hiện tại khô hạn có thể làm giảm 10-15% diện tích gieo trồng lúa mì vụ đông của Nga, chủ yếu ở miền Trung nước này.

Nguyên liệu công nghiệp: Đồng loạt tụt lùi

Tại Sở Giao dịch hàng hóa Osaka (OSE), giá cao su ngày 9/10 kỳ hạn tháng 3/2021 tăng lên mức cao nhất 6 tuần do giá cao su kỳ hạn ở Thượng Hải tăng trong bối cảnh lạc quan về sự hồi phục nền kinh tế Trung Quốc, cho dù đồng JPY tăng và giá dầu giảm.

Giá cao su kỳ hạn tháng 3/2021 trên sàn Osaka tăng 2,8 JPY tương đương 1,4% lên 197,5 JPY (1,87 USD)/kg, trong đầu phiên giao dịch đạt mức cao nhất kể từ ngày 31/8/2020 (199,3 JPY/kg).

Hợp đồng cao su kỳ hạn tháng 1/2021 trên sàn Thượng Hải giao dịch sôi động nhất với mức tăng 375 CNY lên 13.185 CNY (1.962 USD)/tấn sau số liệu kinh tế tích cực cùng dấu hiệu phục hồi của du lịch và tiêu dùng trong kỳ nghỉ lễ vàng kéo dài một tuần qua.

Giá cao su kỳ hạn tháng 11/2020 trên sàn SICOM tăng 1,8% lên ở 145,7 US cent/kg.

Trên sàn New York, phiên giao dịch cuối tuần, giá cà phê Arabica kỳ hạn tháng 12/2020 tăng 1,18% lên mức 111,55 US cent/lb - phiên tăng thứ 4 liên tiếp sau khi giá rơi xuống mức thấp nhất 2 tháng hồi tuần trước. Tính chung cả tuần, giá cà phê Arabica tăng 4,29%.

Trên sàn London, giá cà phê Robusta kỳ hạn tháng 11 tăng 0,72% lên mức 1.260 USD/tấn. Nhưng tính chung cả tuần, giá cà phê Robusta giảm 2,17%.

Trung tâm Dự báo thời tiết quốc gia của Mỹ dự đoán có 85% khả năng hiện tượng thời tiết La Nina xuất hiện vào cuối năm nay, gây mưa nhiều cho các nước sản xuất cà phê quanh vành đai Thái Bình Dương, trong đó có Việt Nam – nước sản xuất cà phê robusta lớn nhất thế giới. Mưa trong thời điểm nhà nông cần nắng để phơi sấy hạt cà phê vụ mới khiến vụ thu hoạch bị chậm lại vài tuần và ảnh hưởng đến chất lượng hạt.

Ngoài gây mưa ở quanh vành đai Thái Bình Dương thì La Nina cũng gây khô hạn cho phía Đông Nam Brazil và các nước sản xuất cà phê ở Đông Phi. Mối lo khô hạn trên diện rộng sẽ làm giảm sản lượng cà phê vụ năm tới, từ đó đẩy giá lên.

Giá đường thô kỳ hạn tháng 3/2021 đóng cửa tăng 0,4% lên 14,23 US cent/lb; đường trắng kỳ hạn tháng 12 giảm 0,2% xuống 384,9 USD/tấn.

Sản lượng đường tại Thái Lan, Nga và Liên minh châu Âu giảm, đồng thời dự kiến nhu cầu phục hồi sẽ dẫn tới thiếu hụt 2,2 triệu tấn đường trong niên vụ 2020/21, theo công ty phân tích và môi giới StoneX.

Thời tiết khô tại Brazil cũng hỗ trợ giá. Tổ chức Unica đã báo cáo về dấu hiệu sản lượng mía đang giảm. Trong khi đó Bộ Nông nghiệp Mỹ tăng dự báo tiêu thụ đường tại nước này.

|