Thị trường chứng khoán Việt Nam hiện có tốc độ tăng trưởng và thanh khoản cao hàng đầu khu vực

Thị trường chứng khoán Việt Nam hiện có tốc độ tăng trưởng và thanh khoản cao hàng đầu khu vực

Diễn biến tích cực

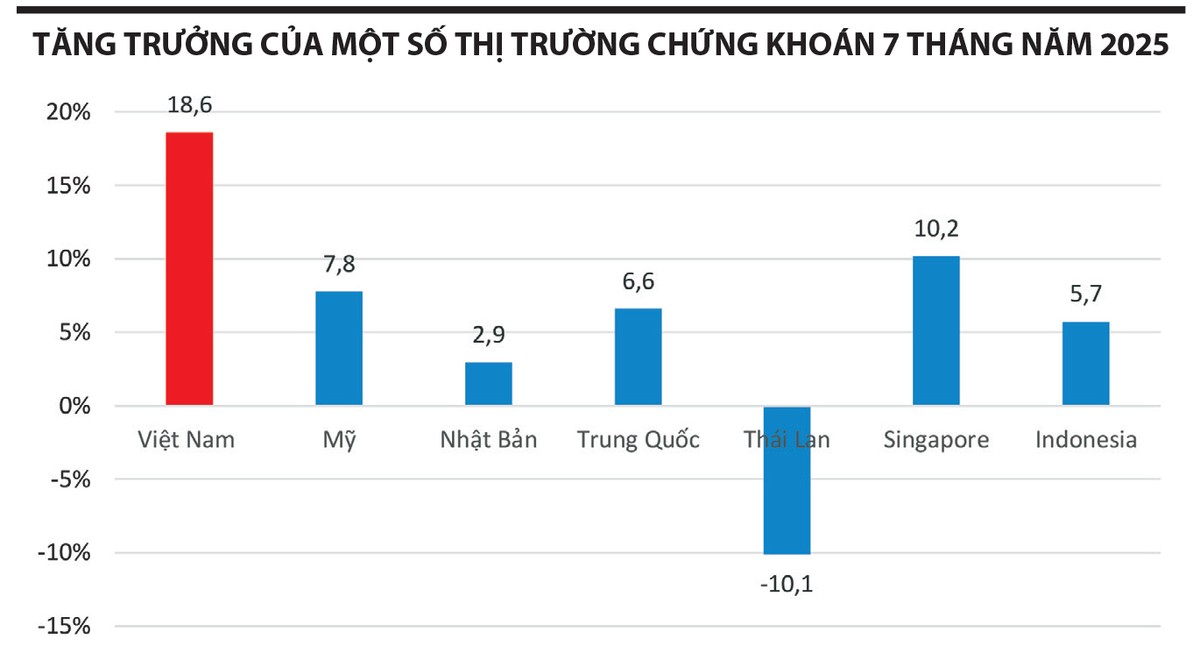

Từ đầu năm 2025 đến nay, thị trường chứng khoán Việt Nam duy trì đà tăng trưởng tích cực cả về điểm số, quy mô vốn hóa và thanh khoản. Kết thúc tháng 7/2025, chỉ số VN-Index đã chinh phục thành công ngưỡng 1.500 điểm khi đạt 1.502,5 điểm, tăng 18,6% so với cuối năm 2024. Đây là mức cao nhất trong hơn ba năm qua, đưa Việt Nam trở thành một trong những thị trường có tốc độ tăng trưởng cao nhất thế giới. Quy mô vốn hóa toàn thị trường đạt hơn 8,3 triệu tỷ đồng, tương đương 72,2% GDP năm 2024. Giá trị giao dịch bình quân vượt 900 triệu USD mỗi phiên, đưa Việt Nam trở thành thị trường có thanh khoản cao nhất khu vực ASEAN.

Đáng chú ý, thị trường đã nhanh chóng vượt qua tác động từ chính sách thuế quan mới của Mỹ công bố đầu tháng 4/2025 - từng gây áp lực điều chỉnh ngắn hạn lên tâm lý nhà đầu tư và dòng vốn ngoại. Sau giai đoạn biến động này, khối ngoại đã quay trở lại mua ròng với giá trị hơn 7.600 tỷ đồng, góp phần cải thiện thanh khoản và củng cố tâm lý tích cực.

Năm động lực

Phân tích từ thực tiễn thị trường và các chính sách kinh tế gần đây cho thấy, năm động lực then chốt có thể duy trì đà tăng trưởng của VN-Index trong thời gian tới.

Thứ nhất, ổn định kinh tế vĩ mô và chính sách tiền tệ linh hoạt tiếp tục là nền tảng vững chắc cho thị trường chứng khoán. Dự kiến, nửa cuối năm 2025, kinh tế Việt Nam sẽ duy trì tốc độ tăng trưởng GDP ở mức 7,5 - 8%, lạm phát được kiểm soát dưới 4% và tỷ giá ổn định. Chính sách tiền tệ của Ngân hàng Nhà nước tiếp tục theo hướng hỗ trợ tăng trưởng kinh tế, với mặt bằng lãi suất duy trì ở mức thấp. Điều này giúp giảm chi phí vốn cho doanh nghiệp, đồng thời thúc đẩy dòng tiền từ tiết kiệm chuyển sang kênh đầu tư chứng khoán, góp phần hỗ trợ thanh khoản và tâm lý nhà đầu tư.

Dòng vốn ngoại quay trở lại, định giá hấp dẫn, cải cách thể chế, kỳ vọng nâng hạng… đang mở ra triển vọng tích cực cho thị trường chứng khoán Việt Nam những tháng cuối năm 2025.

Thứ hai, tăng trưởng lợi nhuận doanh nghiệp và mức định giá hấp dẫn vẫn là yếu tố cốt lõi. Theo báo cáo mới nhất của SSI Research, lợi nhuận ròng của 79 cổ phiếu lớn trong phạm vi nghiên cứu được dự báo tăng 14% trong năm 2025 và 15% năm 2026, tập trung tại các ngành dẫn dắt như ngân hàng, bất động sản, nguyên vật liệu và hàng tiêu dùng. Dù VN-Index đang ở mức cao nhất trong ba năm, định giá dự phóng (P/E khoảng 11,9 lần) vẫn thấp hơn trung bình 5 năm và thấp hơn nhiều thị trường mới nổi, trong khi tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của các doanh nghiệp niêm yết duy trì ở mức cao. Sự kết hợp giữa triển vọng lợi nhuận và định giá hợp lý tạo nền tảng vững chắc để thu hút dòng vốn trung - dài hạn.

Thứ ba, cải cách thị trường và triển vọng nâng hạng được xem là động lực dài hạn có tính nền tảng. Các cải cách thể chế đang được đẩy mạnh như Thông tư 68/2024/TT-BTC về ký quỹ trước giao dịch (prefunding), Thông tư 18/2025/TT-BTC liên quan đến giao dịch không yêu cầu ký quỹ trước (NPS), Thông tư 03/2025/TT-NHNN đơn giản hóa thủ tục mở tài khoản đầu tư gián tiếp bằng VND, cùng kế hoạch triển khai tài khoản tổng (Omnibus Account - OTA) và sửa đổi Nghị định 155/2020/NĐ-CP quy định chi tiết thi hành một số điều của Luật Chứng khoán.

|

Khi hoàn tất các tiêu chí còn lại, Việt Nam có khả năng được FTSE nâng hạng vào cuối năm 2025 hoặc đầu 2026. Việc nâng hạng sẽ kéo theo dòng vốn khoảng 1 tỷ USD từ các quỹ ETF, chưa kể dòng vốn chủ động, từ đó tăng thanh khoản và nâng cao vị thế thị trường chứng khoán trên bản đồ vốn toàn cầu.

Thứ tư, các chính sách thương mại và thuế quan tích cực cũng trở thành yếu tố hỗ trợ mới. Mỹ đã hạ mức thuế đối ứng áp dụng với Việt Nam xuống 20% (từ mức đề xuất 46%) và áp dụng mức 19% đối với Thái Lan, Campuchia và một số quốc gia ASEAN khác. Điều này làm giảm áp lực lên các ngành xuất khẩu chủ lực như dệt may, thủy sản, đồ gỗ và linh kiện điện tử - vốn chiếm tỷ trọng lớn trong doanh thu và lợi nhuận của nhiều doanh nghiệp niêm yết. Khi rủi ro thuế quan giảm, tâm lý nhà đầu tư được cải thiện, dòng vốn ngoại có thể quay trở lại mạnh mẽ hơn.

|

Thứ năm, sự trở lại của dòng vốn đầu tư gián tiếp nước ngoài sau hai năm bán ròng. Từ cuối tháng 6/2025, khối ngoại đã liên tục mua ròng, tập trung vào các cổ phiếu vốn hóa lớn và có tính dẫn dắt. Ngoài kỳ vọng nâng hạng, dòng vốn này còn được thúc đẩy bởi việc triển khai hệ thống giao dịch mới KRX, góp phần tăng tính minh bạch và hấp dẫn của thị trường. Trong tháng 7 vừa qua, nhà đầu tư nước ngoài mua ròng gần 7.600 tỷ đồng. Nếu xu hướng này được duy trì, đây sẽ là nguồn lực ổn định cho thanh khoản và sự phát triển bền vững của thị trường.

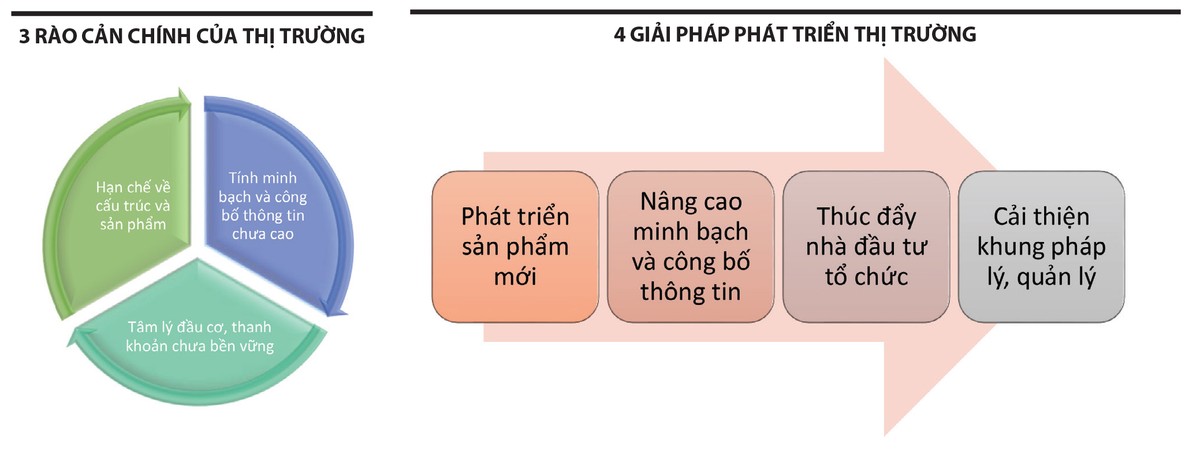

Ba rào cản

Bên cạnh năm động lực chính, thị trường cũng đối mặt với ba rào cản cần được tháo gỡ để duy trì xu hướng tăng trưởng bền vững.

Thứ nhất, hạn chế về cấu trúc và sản phẩm thị trường. Dù hệ thống giao dịch KRX chính thức đi vào vận hành từ tháng 5/2025, mở ra cơ hội triển khai các sản phẩm mới, nhưng sản phẩm vẫn còn hạn chế và thiếu công cụ phòng vệ rủi ro khiến nhà đầu tư tổ chức nước ngoài khó xây dựng chiến lược bảo vệ danh mục dài hạn, đặc biệt trong bối cảnh bất ổn vĩ mô toàn cầu. Ngoài ra, tỷ lệ vốn hóa thị trường cổ phiếu trên GDP (72% vào tháng 7/2025) vẫn thấp hơn so với Thái Lan và Malaysia (xấp xỉ 120%), phản ánh quy mô thị trường còn hạn chế.

|

Thứ hai, tính minh bạch và chất lượng công bố thông tin vẫn còn hạn chế. Mặc dù Luật Chứng khoán 2019 và các văn bản hướng dẫn đã nâng cao chuẩn mực công bố thông tin, thực tế vẫn tồn tại bất cập về tính kịp thời, chuẩn hóa và minh bạch. Nhiều doanh nghiệp vừa và nhỏ chưa công bố báo cáo tài chính bằng tiếng Anh, hoặc vẫn sử dụng chuẩn mực kế toán Việt Nam (VAS) thay vì chuẩn mực báo cáo tài chính quốc tế (IFRS), gây khó khăn cho nhà đầu tư nước ngoài trong việc phân tích và so sánh.

Một số vấn đề như giao dịch nội bộ, sở hữu chéo và công bố thông tin chậm vẫn xuất hiện, ảnh hưởng đến niềm tin thị trường - đặc biệt trong bối cảnh kỳ vọng nâng hạng ngày càng rõ nét.

Thứ ba, tâm lý đầu cơ ngắn hạn và thanh khoản chưa bền vững. Thanh khoản thị trường chủ yếu phụ thuộc vào nhà đầu tư cá nhân trong nước - chiếm khoảng 85% giá trị giao dịch, trong khi nhà đầu tư tổ chức nước ngoài chỉ chiếm 10 - 12%. Điều này khiến thị trường dễ bị chi phối bởi tâm lý đám đông, dẫn đến các phiên biến động mạnh khi có thông tin như thay đổi chính sách thuế, tỷ giá tăng, hay dòng vốn rút ra.

Dòng vốn ngoại quay trở lại mua ròng từ cuối tháng 6/2025 nhưng nghiêng về ngắn hạn và tập trung vào một số cổ phiếu vốn hóa lớn.

Một số giải pháp

Để thu hút dòng vốn lớn và duy trì sự ổn định, dưới đây là một số giải pháp được đề xuất.

Một là, phát triển sản phẩm và mở rộng cấu trúc thị trường. Cần đẩy nhanh triển khai các sản phẩm mới theo thông lệ quốc tế như quyền chọn, ETF phái sinh, hợp đồng tương lai trên chỉ số ngành và cổ phiếu đơn lẻ. Đồng thời, áp dụng giao dịch T+0 và bán khống trên phạm vi rộng. Việc đa dạng hóa sản phẩm sẽ cung cấp công cụ phòng ngừa rủi ro hiệu quả, tăng sức hút đối với dòng vốn tổ chức trong và ngoài nước. Song song đó, cần có cơ chế khuyến khích các doanh nghiệp lớn, đặc biệt là tập đoàn tư nhân niêm yết cổ phiếu, nhằm mở rộng quy mô và chiều sâu thị trường.

Hai là, nâng cao tính minh bạch và chuẩn hóa công bố thông tin. Cần khuyến khích - và tiến tới bắt buộc - các doanh nghiệp niêm yết áp dụng IFRS, nhất là nhóm vốn hóa lớn. Hệ thống công bố thông tin cần nâng cấp lên song ngữ bắt buộc (tiếng Việt và tiếng Anh), đồng thời siết chặt kiểm tra, giám sát về thời hạn công bố báo cáo tài chính và báo cáo quản trị. Ngoài ra, cải thiện chất lượng kiểm toán, minh bạch hóa giao dịch nội bộ và giảm tình trạng sở hữu chéo nhằm củng cố niềm tin của nhà đầu tư, đặc biệt là nhà đầu tư tổ chức nước ngoài.

Ba là, phát triển nhà đầu tư tổ chức dài hạn. Cần có chính sách hỗ trợ sự phát triển của các quỹ hưu trí tự nguyện, quỹ bảo hiểm và quỹ mở nội địa. Việc thúc đẩy hình thành các quỹ đầu tư hạ tầng, quỹ bất động sản, hoặc quỹ theo chỉ số cũng giúp tạo dòng vốn ổn định, giảm sự lệ thuộc vào nhà đầu tư cá nhân.

Bốn là, hoàn thiện khung pháp lý và quản trị thị trường. Cần đẩy nhanh sửa đổi các quy định liên quan đến tỷ lệ sở hữu nước ngoài, cơ chế tài khoản tổng (omnibus account), giao dịch ký quỹ và công bố thông tin của cổ đông lớn. Song song với đó, tăng cường năng lực giám sát của Ủy ban Chứng khoán, các sở giao dịch và tăng cường giám sát thị trường bằng công nghệ.