Giữa “men say” lợi nhuận

Một kỷ lục mới lại vừa được xác lập trên sàn chứng khoán Việt Nam vào cuối tuần trước. Hơn 2,1 tỷ đơn vị cổ phiếu đã được chuyển nhượng trong phiên giao dịch ngày 19/11 với giá trị giao dịch đạt tới 56.335 tỷ đồng.

Điều đặc biệt là, phiên thanh khoản kỷ lục này xuất hiện khi thị trường có bước “hụt chân” rất sâu. VN-Index giảm sâu nhất tới 34 điểm, tương đương mức giảm 2,3%. Nhiều cổ phiếu đã giảm kịch sàn, có thời điểm trắng bên mua. Lực cầu sau đó nhanh chóng lấp đầy, kéo Chỉ số VN-Index chỉ còn giảm 17 điểm, đồng thời đẩy giao dịch thị trường bùng nổ.

Con số thanh khoản của phiên giao dịch trên đã đưa thị trường Việt Nam vượt chứng khoán Singapore và cũng không thua kém thị trường Thái Lan. So với chính thị trường Việt Nam, chỉ hơn nửa năm trước, mức thanh khoản 20.000 tỷ đồng đã là niềm mơ ước.

Theo ông Phạm Vũ Thăng Long, Giám đốc Nghiên cứu kinh tế vĩ mô (Công ty Chứng khoán HSC), giao dịch bùng nổ dù mang đến sự phấn khởi, nhưng không phải không có băn khoăn, bởi phần nào phản ánh mức độ “nóng” nhất định trong ngắn hạn.

Thị trường chứng khoán thời gian qua đã tăng nhanh về số nhà đầu tư, với 1,09 triệu tài khoản mở mới trong 10 tháng đầu năm, bằng 4 năm trước cộng lại. Không chỉ ở số lượng tài khoản, lượng tiền vào qua các tài khoản cũng rất dồi dào, đủ “cân” lại lực bán ra của cả khối ngoại lẫn các phiên cho vay ký quỹ của các công ty chứng khoán “căng” nguồn.

Sức “nóng” của thị trường chứng khoán còn được đề cập trên nghị trường Quốc hội những ngày đầu tháng 11 vừa qua, với lo ngại nguồn tiền đi vay vốn rẻ của ngân hàng được dùng để đầu cơ vào chứng khoán, bất động sản, thay vì hướng vào sản xuất - kinh doanh. Tuy vậy, cả hai lĩnh vực này vốn được xem là rủi ro và nằm trong nhóm chịu kiểm soát chặt chẽ về tín dụng của ngành ngân hàng. Thực tế, một dòng vốn lớn đã lựa chọn chứng khoán trở thành một kênh đầu tư với tỷ suất sinh lời hấp dẫn hơn, thay thế cho kênh tiết kiệm đã giảm mạnh về mặt bằng lãi suất.

Thậm chí, với một mức sinh lời cao chóng vánh và có phần “dễ dãi”, thị trường đang thu hút một dòng tiền tham lam với tư duy chủ quan trong đầu tư, sau những lần đặt cược thành công. Nhiều mã cổ phiếu thị giá thấp có kết quả kinh doanh thua lỗ nhiều năm trước hay có nguy cơ hủy niêm yết xuống giao dịch sàn UPCoM cũng trở thành đối tượng thu hút dòng tiền.

Lãnh đạo tầm trung của một công ty chứng khoán cho biết, tại nhiều buổi livestream tư vấn hàng ngày, 70-80% câu hỏi từ các nhà đầu tư cá nhân chỉ là mã chứng khoán nào, mua điểm nào, thay vì các câu hỏi liên quan đến hoạt động của doanh nghiệp, ngành.

Về phía các tổ chức niêm yết, sau năm 2020 sôi động của thị trường thứ cấp, hoạt động phát hành cổ phần huy động vốn trên thị trường chứng khoán cũng ghi nhận các đợt tăng vốn quy mô lớn. Trong đó, tập trung nhiều nhất là cổ phiếu, trái phiếu phát hành mới ở nhóm ngân hàng thương mại, công ty chứng khoán, công ty bất động sản…

Theo ông Vũ Đức Tiến, Tổng giám đốc Công ty Chứng khoán SHS, thị trường chứng khoán đã giúp huy động khoảng 300.000 tỷ đồng qua kênh cổ phiếu, trái phiếu trong 9 tháng đầu năm, tăng 30% so với cùng kỳ.

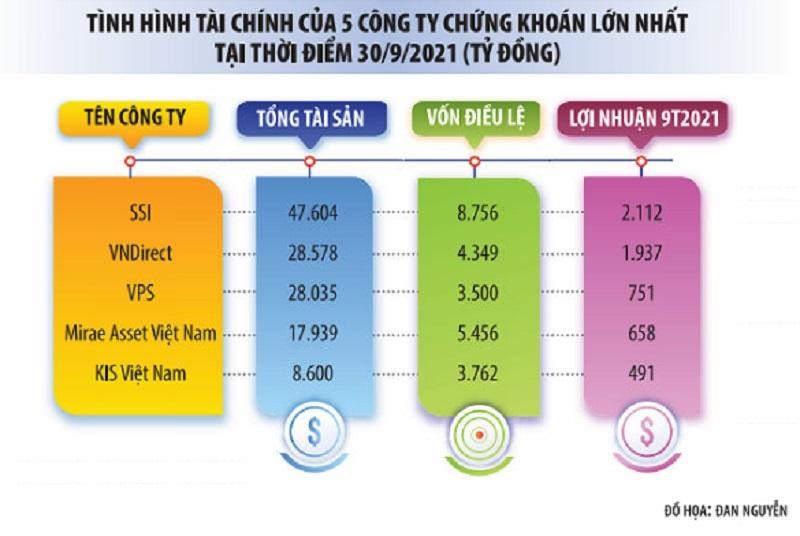

Có những doanh nghiệp niêm yết nhiều năm chưa tăng vốn, nhưng năm 2021 lại trở thành thời cơ chín muồi cho kế hoạch huy động vốn để mở rộng kế hoạch kinh doanh. Chưa từng tăng vốn thông qua phương án chào bán cổ phiếu cho cổ đông hiện hữu trước đây, các công ty SSI và VNDirect đều lên kế hoạch tăng vốn tới 2 lần trong năm 2021, với quy mô mỗi lần tăng đều rất lớn.

|

Phát triển chiều sâu và mốc hẹn 2025

Nhà đầu tư đạt được mức sinh lời kỳ vọng, còn doanh nghiệp tìm kiếm được nguồn vốn, thị trường chứng khoán đang thực hiện vai trò dẫn vốn trung, dài hạn của nền kinh tế, san sẻ phần nhiệm vụ của kênh tín dụng của ngân hàng. Tuy nhiên, giữa men say thành công, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cũng cảnh báo những các rủi ro cần nghiên cứu biện pháp phòng chống.

Đề cập tại Tọa đàm “Thị trường chứng khoán: Khơi thông nguồn lực cho doanh nghiệp, kênh đầu tư sinh lời và tích sản” vừa được Báo Đầu tư Chứng khoán phối hợp với Ủy ban Chứng khoán Nhà nước tổ chức, Thứ trưởng Nguyễn Đức Chi cho rằng, ngoài những rủi ro bên ngoài, nội tại thị trường chứng khoán cũng có rủi ro cần tính đến trong giai đoạn thị trường hưng phấn và sự tăng trưởng nhanh của lực lượng nhà đầu tư với hàng loạt nhà đầu tư mới.

Không phải chuyện mở rộng nhanh hay nóng, Dự thảo Chiến lược Phát triển thị trường chứng khoán được Bộ Tài chính trình Chính phủ đề ra mục tiêu là phát triển thị trường chứng khoán theo chiều sâu, nâng cao chất lượng và thanh khoản thị trường.

Thị trường chứng khoán hướng đến mục tiêu nâng hạng thị trường trước năm 2025 theo tiêu chuẩn của FTSE Russell và MSCI, đồng thời, chủ động hội nhập thị trường thế giới, trở thành một trong 4 thị trường lớn khu vực ASEAN. Quy mô thị trường cổ phiếu đạt tối thiểu 85% GDP (điều chỉnh) vào năm 2025 và 110% GDP năm 2030. Thị trường trái phiếu hướng tới mục tiêu 47% GDP năm 2025 và 58% GDP năm 2030. Số lượng nhà đầu tư đạt 5% dân số vào năm 2025 và đạt 8% dân số năm 2030, với cơ cấu tổ chức, cá nhân, trong nước, ngoài nước hợp lý.

|

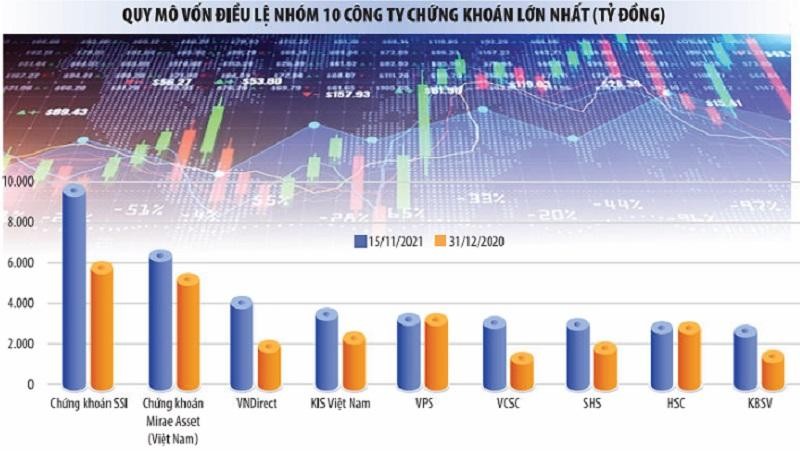

Ở một thị trường phát triển theo chiều sâu, Thứ trưởng Nguyễn Đức Chi nhấn mạnh yêu cầu nâng cao tính cạnh tranh, năng lực tài chính của thành viên thị trường. Điều này thực tế đã diễn ra trong gần một năm qua. Riêng trong nhóm 10 công ty chứng khoán đứng đầu, quy mô vốn điều đã tăng thêm gần 14.000 tỷ đồng, tương đương mức tăng gần 47%.

Cùng với đó là yêu cầu đảm bảo năng lực xử lý, giám sát, trong đó cần sự phối hợp chặt chẽ hơn giữa các bộ, ngành, để nhanh chóng phát hiện, xử lý nghiêm minh các trường hợp vi phạm và đảm bảo quyền lợi cho nhà đầu tư tham gia.

Minh bạch là một trong những tiêu chí không thể thiếu khi xem xét nâng hạng thị trường. Theo ông Phạm Hồng Sơn, Phó chủ tịch Ủy ban Chứng khoán Nhà nước, cơ quan quản lý tới đây sẽ xây dựng các tiêu chí giám sát rõ ràng, phân thành 3 tuyến tại công ty chứng khoán, sở giao dịch chứng khoán và ủy ban chứng khoán để tăng cường giám sát. Các doanh nghiệp phát hành vốn ảo, phát hành trái phiếu sai quy định hay phát hành “chui” ra công chúng đang trong diện điều tra của Ủy ban Chứng khoán Nhà nước.

Về nhà đầu tư, ngoài mốc 5% dân số đặt ra vào năm 2025, thì việc tăng cường đào tạo, nâng cao nhận thức của nhà đầu tư về chứng khoán và thị trường chứng khoán cũng đã và đang được thực hiện, bởi sự bền vững của nhà đầu tư cấu thành sự phát triển bền vững của thị trường. Mới đây nhất, một website đào tạo nhà đầu tư do Trung tâm Nghiên cứu khoa học và Đào tạo chứng khoán (thuộc Ủy ban Chứng khoán Nhà nước) đã đi vào hoạt động. Trước đó, nhiều công ty chứng khoán đã đi trước, chủ động chia sẻ/hội thảo trên nền tảng trực tuyến cho khách hàng của mình.

Nền móng từ 25 năm thăng trầm

Lý giải về bước chuyển mạnh mẽ của thị trường chứng khoán thời gian qua, nhiều ý kiến cho rằng, Covid-19 là một yếu tố khiến ngành chứng khoán may mắn hưởng lợi. Không thể phủ nhận một dòng tiền lớn đã chuyển sang từ kênh tiết kiệm ngân hàng, nhưng sự nhảy vọt về chất ở thời điểm hiện tại còn đến từ những tích lũy về lượng ở phía người xây dựng thị trường và công ty chứng khoán trong thời gian dài và sự thích ứng và chuyển mình với những thay đổi chưa từng xảy ra trước đây.

Trong 10 năm tái cấu trúc thị trường và xa hơn là 25 năm kể từ ngày xây dựng nền móng đầu tiên khi thành lập Ủy ban Chứng khoán Nhà nước, thị trường đã có nhiều thay đổi. Hàng loạt công ty chứng khoán bị thanh lọc, giảm số lượng từ 106 xuống hơn 70 công ty. Dù không phát hành thêm giấy phép kinh doanh mới cho ngành, nhiều công ty chứng khoán đã “thay da, đổi thịt” khi đón những ông chủ mới cả nội và ngoại. Quy mô vốn điều lệ từ vài trăm tỷ đồng đã nhanh chóng vươn lên con số ngàn tỷ. Ở những “ông lớn” đầu ngành, quá trình tích lũy vốn, cơ sở khách hàng, năng lực hoạt động… đã đưa quy mô tài sản những định chế này không thua kém gì ngân hàng cỡ nhỏ. Tỷ lệ tổng tài sản của các công ty chứng khoán trên toàn hệ thống tài chính có thể vươn lên các mốc xa hơn so với mức 7% hiện tại.