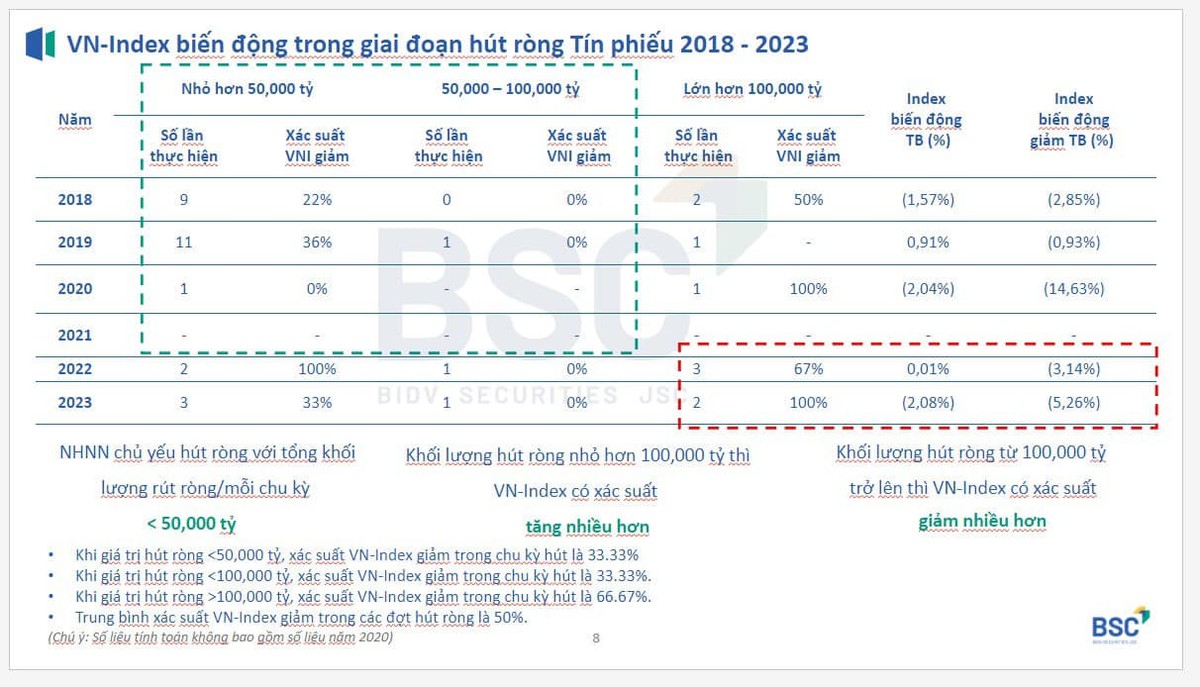

Theo ông Trần Thăng Long, Giám đốc Phân tích CTCK BSC, nhóm phân tích nhận định nếu Ngân hàng Nhà nước hút ròng ít, dưới hoặc loanh quanh 100.000 tỷ đồng, thì ít ảnh hưởng đến chứng khoán. Trường hợp hút ròng chạm hoặc vượt 200.000 tỷ đồng, thì khả năng chứng khoán giảm điểm cao.

|

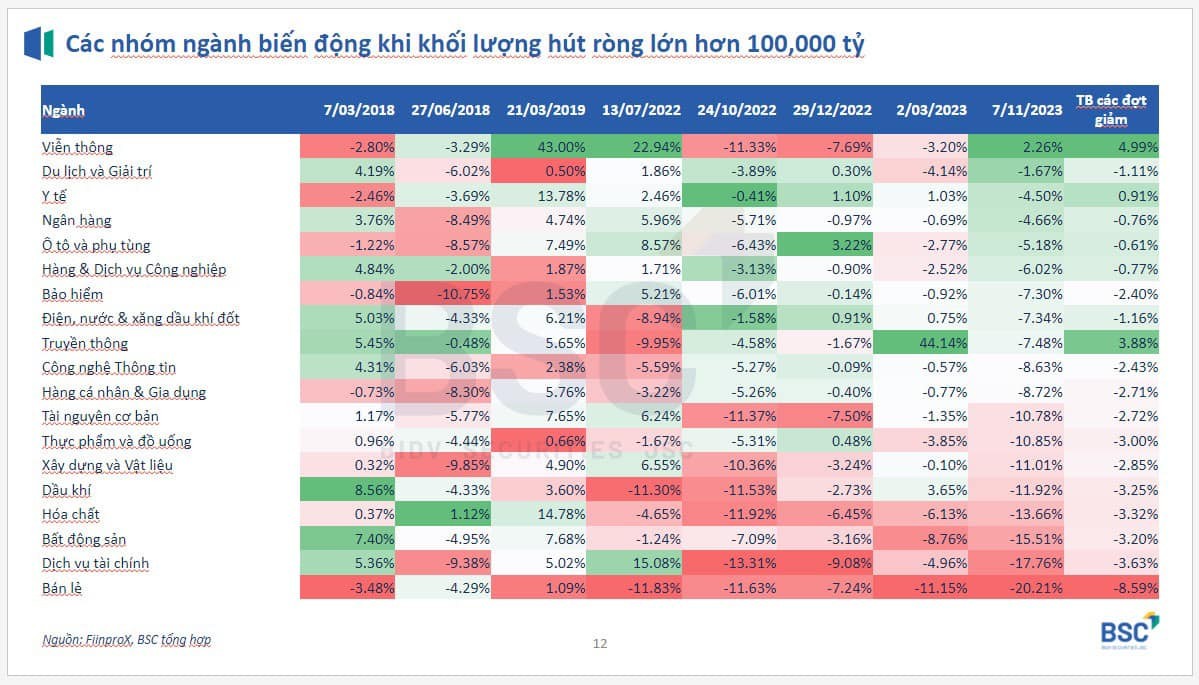

Các mã ngành bị ảnh hưởng nhiều bao gồm chứng khoán, hoá chất, bán lẻ. Các chỉ báo cần quan sát kỹ thời điểm này là tỷ giá và margin.

|

Còn theo ông Huỳnh Tuấn, Chủ tịch FIDT, việc Ngân hàng Nhà nước hút tiền về hiện tại có thể gây thắt chặt thanh khoản phần nào đó trên thị trường liên ngân hàng/thị trường chứng khoán nếu hành động hút tiền diễn ra liên tục sắp tới.

Lượng thanh khoản thị trường chứng khoán giai đoạn gần đây duy trì mức trên 23.000 tỷ đồng/phiên nhờ vào một phần lượng thanh khoản dư thừa trong hệ thống tài chính và lãi suất rẻ kỷ lục chảy trong nền kinh tế. Với việc thắt chặt lượng vốn dư thừa trên liên ngân hàng, có thể quan ngại lượng cầu mua của thị trường chứng khoán sẽ giảm phần nào đó, do các rủi ro về thanh khoản ngắn hạn và tâm lý nhà đầu tư trong quản trị rủi ro.

Theo ông Tuấn, việc hút tiền của Ngân hàng Nhà nước kỳ vọng không gây ảnh hưởng đến cấu trúc lãi suất tiền gửi - cho vay của hệ thống ngân hàng trong giai đoạn quý II, trong bối cảnh tăng trưởng tín dụng vẫn chưa khởi sắc đáng kể.

Theo nhận định của chuyên gia này, dòng tiền đầu cơ vào 2 thị trường là tiền mã hóa (crypto) và vàng giai đoạn này là nguyên nhân chính dẫn đến áp lực tỷ giá. Vừa qua, cả crypto và vàng đều liên tục thiết lập đỉnh lịch sử, khiến đầu cơ theo đà mạnh dần lên.

Dù số liệu cụ thể về dòng tiền đầu cơ trên 2 thị trường này không có, nhưng theo ông Tuấn, có cơ sở đoán rằng quy mô đầu cơ của nhà đầu tư Việt Nam trên crypto và vàng (đặc biệt là crypto) là lớn đáng kể, có thể tạo ra các biến động mạnh trên thị trường tài chính.

Ông Tuấn cho rằng, hành động của Ngân hàng Nhà nước cho thấy nhà điều chính sách tiền tệ quan ngại về điều này, nên đã ra tay can thiệp để ổn định tỷ giá. Hiện tại, áp lực tỷ giá từ thị trường tự do là rất lớn. Tỷ giá tự do chạm 25.700, trong khi tỷ giá P2P trên crypto cũng trên 25.800.

Ông Tuấn dự đoán 2 kịch bản có thể xảy ra. Kịch bản 1, nếu crypto và vàng có dấu hiệu giảm nhiệt, Ngân hàng Nhà nước sẽ hút tiền nhẹ, dự đoán khoảng 120.000 - 150.000 tỷ đồng, tầm hơn 1 tuần với tốc độ 15.000 tỷ đồng/phiên như hiện nay.

Kịch bản 2, crypto và vàng vào xu hướng tăng trung hạn, liên tục phá đỉnh lịch sử, khiến tỷ giá tự do phá đỉnh 26.000, thì Ngân hàng Nhà nước sẽ hút tiền mạnh nhằm phòng ngừa vùng tỷ giá mục tiêu trung hạn, dự đoán hút tầm 180.000 - 200.000 tỷ đồng (mức tối đa).

Về bối cảnh kinh tế hiện tại, ông Tuấn cho rằng, bức tranh kinh tế tổng thể đang tốt hơn nhiều so với kỳ vọng đa số quý trước.

Trước mắt, về vĩ mô toàn cầu tác động Việt Nam. Kinh tế Mỹ nhiều khả năng sẽ hạ cánh mềm. Kỳ vọng Fed giảm lãi suất từ tháng 6, mở ra chu kỳ tăng trưởng mới cho kinh tế Mỹ và toàn cầu. Chi tiêu của người tiêu dùng Mỹ tăng, qua đó hỗ trợ cho hoạt động xuất khẩu của Việt Nam.

Bên cạnh đó, tính từ quý III/2023, Việt Nam đã thảo luận/ký kết ngoại giao cấp cao nhất với rất nhiều nền kinh tế lớn, mở ra cơ hội và dư địa phát triển mới cho nền kinh tế.

Ngoài ra, FTSE vừa rồi cũng đưa Việt Nam vào đánh giá thị trường mới nổi thứ cấp cuối tháng 3 này.

Về nội tại, kinh tế Việt Nam đang từ từ thẩm thấu lãi suất rẻ và đầu tư công, FDI và truyền dẫn kinh tế từ FDI có tính trung hạn. Nhờ sự linh hoạt và xoay chiều nhanh về chính sách mà nội tại kinh tế Việt đã vượt qua khó khăn, tạo nền tảng kỳ vọng cho VN-Index trong thời gian gần đây.

Ông Tuấn đánh giá cao phân tích của Fitch về triển vọng tốt của kinh tế Việt Nam trong trung hạn, với điểm nhấn xoay quanh dòng vốn ngoại (FDI - FII) và đầu tư công, cùng với khu vực bất động sản hạ cánh mềm, giúp rã băng nhanh hơn dòng vốn kẹt ở đây (tồn kho và trái phiếu).

“Vì vậy, tác động của việc hút tín phiếu kỳ này cũng mang tính ngắn hạn và bối cảnh có tích cực hơn giai đoạn tháng 11 năm ngoái”, ông Tuấn nhận định.

Trao đổi với báo Đầu tư Chứng khoán, ông Nguyễn Thanh Lâm, Giám đốc Nghiên cứu Phân tích khối Khách hàng cá nhân CTCK Maybank Investment bank (MSVN) cho rằng, đây là động thái đón đầu nhằm hạ áp lực tỷ giá trong những ngày gần đây trước khi đà tăng tỷ giá kéo thêm dòng tiền đầu cơ trên thị trường.

|

Nguồn MSVN |

Thời điểm tháng 9/2023 khi NHNN bắt đầu bán tín phiếu hút tiền trên thị trường OMO, VND đã mất 3,1% (so với cuối 2022) so với mức mất giá hiện tại là 1,7% (so với cuối 2023), theo tỷ giá bán của Vietcombank). Việc bán tín phiếu sẽ giảm cung tiền VND trên hệ thống ngân hàng, tăng lãi suất VND và giảm chênh lệch lãi suất VND-USD, từ đó giảm đầu cơ USD.

MSVN không cho rằng việc bán tín phiếu là dấu hiệu cho thay đổi chính sách tiền tệ. Thanh khoản hệ thống ngân hàng đang dồi dào và biến động lãi suất thị trường liên ngân hàng có ít tác động đến lãi suất thị trường một. Trong ngắn hạn, mức mất giá 1,7% của VND vẫn thấp hơn mức mất giá trung bình khoảng 3% trong lịch sử và mức cao nhất 4,3% trong năm 2023.

VND mất giá 1,7% so với đầu năm đến từ việc (1) Fed duy trì mức lãi suất cao, (2) căng thẳng địa chính trị trên thế giới, (3) nhu cầu xuất nhập khẩu trong nước gia tăng và (4) giá vàng, bitcoin lập đỉnh lịch sử. Tuy nhiên, ông Lâm cho rằng các áp lực này sẽ sớm hạ nhiệt.

|

Nguồn: MSVN. |

Những yếu tố có thể làm yếu đồng USD trong thời gian tới đó là thị trường Fed Funds tương lai đang phản ánh đợt cắt lãi suất đầu tiên 25 điểm phần trăm của Fed trong tháng 6/2024 và dự phóng mức giảm 75 điểm phần trăm trong năm 2024. Bên cạnh đó, tác động tới chuỗi cung ứng do xung đột Israel - Hamas sẽ ở mức vừa phải.

Thực tế, chỉ số USD-Index hiện chỉ dao động trong vùng 103-105 điểm trong thời gian qua. MSVN dự báo chỉ số này sẽ lùi về mức 100 điểm vào cuối năm.

Trong khi đó, nhu cầu nhập khẩu nguyên vật liệu trong nước tăng cho thấy nền kinh tế đang tăng tốc dần. Xuất nhập khẩu tăng 18 - 19% lên mức kỷ lục trong 2 tháng 2024. Theo ông Lâm, hồi phục kinh tế và thặng dư cán cân vãng lai sẽ là các yếu tố dẫn dắt đồng VND hồi phục so với USD trong năm nay.

Do đó, tỷ giá sẽ nằm trong tầm kiểm soát trong năm nay và Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng, hỗ trợ tăng trưởng.