Trong bối cảnh áp lực thanh khoản của ngành ngân hàng ngày một rõ nét, bước sang năm 2026, bài toán tái tạo nguồn vốn bền vững sẽ tiếp tục là thách thức trung tâm của hệ thống ngân hàng. Tỷ lệ LDR (Cho vay/Tiền gửi) tăng lên mức cao tại nhiều tổ chức tín dụng phản ánh sự lệch pha giữa tín dụng đang tăng tốc và huy động vốn chậm lại, buộc các ngân hàng phải đẩy mạnh cạnh tranh để thu hút dòng tiền gửi mới.

|

Ông Lê Hoài Ân, CFA |

Diễn biến tỷ lệ LDR tại các ngân hàng cho thấy sự phân hóa ngày càng sâu sắc, không chỉ ở năng lực cạnh tranh thu hút tiền gửi, mà còn ở khả năng duy trì cơ cấu nguồn vốn linh hoạt và phù hợp trong giai đoạn hiện nay.

Song song đó, bất động sản - một trong những khu vực hút vốn mạnh nhất - đang trở thành lực đẩy quan trọng khiến LDR tăng cao. Mặc dù tín dụng bất động sản đang mở ra cơ hội tăng trưởng lợi nhuận đáng kể cho các nhà băng nhờ quy mô khoản vay lớn và biên lợi nhuận cao, nhưng đồng thời cũng đặt lên hệ thống ngân hàng gánh nặng lớn hơn về nhu cầu vốn dài hạn và quản trị rủi ro. Trong bối cảnh phải thúc đẩy tín dụng, một số ngân hàng chọn tăng tốc giải ngân cho vay bất động sản để tận dụng dư địa tăng trưởng, trong khi những ngân hàng khác lại tỏ ra thận trọng hơn với lĩnh vực này.

|

Câu chuyện về thanh khoản hệ thống

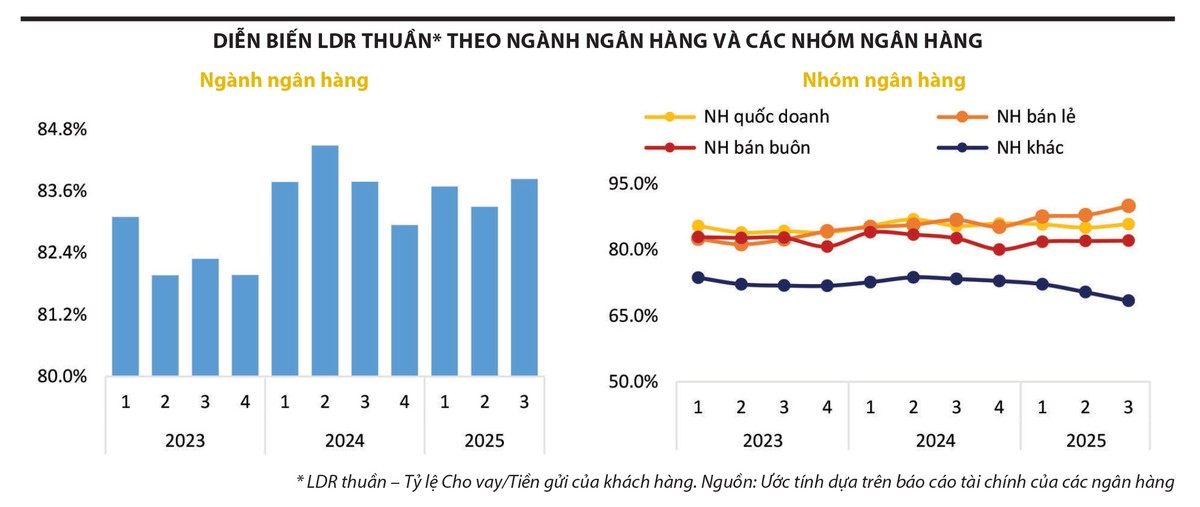

Thanh khoản của hệ thống ngân hàng Việt Nam đang đối mặt với sức ép ngày càng lớn, thể hiện rõ qua xu hướng tăng mạnh của tỷ lệ LDR. Đến cuối quý III/2025, LDR thuần của toàn ngành đã lên mức 111% - vùng cao nhất trong nhiều năm. Trong đó, trong vòng 9 tháng đầu năm 2025, tổng tiền gửi của 27 ngân hàng niêm yết tăng trưởng lũy kế 10,16% - mức cao thứ hai so với cùng kỳ 8 năm qua, đưa quy mô tổng huy động của nhóm này lên mức 12,27 triệu tỷ đồng. Tuy nhiên, tín dụng lại tăng mạnh hơn, đạt 15% trong cùng mốc thời gian, nối tiếp hai năm tăng trưởng cao 2023 - 2024. Sự lệch pha giữa tốc độ mở rộng tín dụng và khả năng huy động tiền gửi khiến LDR tiếp tục leo thang.

Việc LDR tăng lên trong thời gian gần đây đang gây sức ép lên thanh khoản hệ thống, buộc các ngân hàng phải đẩy mạnh huy động với chi phí cao hơn, qua đó, kéo mặt bằng lãi suất đi lên. Nếu nguồn tiền gửi không tăng kịp, dư địa cho tín dụng sẽ bị thu hẹp đáng kể, gây trở ngại cho mục tiêu mở rộng tín dụng trong các quý tiếp theo.

Xét theo từng nhóm ngân hàng, bức tranh thanh khoản thể hiện sự phân hóa rõ nét. Nhóm ngân hàng bán lẻ đang chịu áp lực lớn nhất, với LDR thuần duy trì ở mức cao nhất ngành. Tỷ lệ này tiếp tục tăng mạnh trong năm 2025 khi tín dụng tăng trưởng bứt phá, đạt mức 19% trong 9 tháng đầu năm 2025. Nhờ chuyển dịch sang cho vay doanh nghiệp, tín dụng của nhóm ngân hàng bán lẻ tăng dẫn đầu toàn thị trường, nhưng khả năng huy động chưa theo kịp khiến LDR thuần vọt lên 120%. Điều này cho thấy tốc độ mở rộng tín dụng của nhóm này vượt trội, song khả năng huy động còn hạn chế, tạo ra thách thức lớn về việc đảm bảo mức LDR hợp lý.

Ngược lại, nhóm ngân hàng có vốn Nhà nước chi phối duy trì tỷ lệ LDR thuần ở mức 107% vào cuối quý III/2025. Nhìn từ năm 2021 đến nay, LDR của nhóm này vẫn nằm trong vùng thấp hơn so với mặt bằng chung. Năm 2025, tỷ lệ LDR thuần của nhóm ngân hàng có vốn Nhà nước chi phối có xu hướng nhích lên rõ rệt. Dù tăng trưởng tiền gửi của nhóm vẫn cải thiện so với giai đoạn 2023 - 2024, diễn biến LDR phản ánh ngày càng rõ khoảng cách giữa tốc độ mở rộng tín dụng và huy động vốn. Mặt khác, việc duy trì tăng trưởng tín dụng thấp hơn mức bình quân toàn ngành đã giúp LDR của nhóm này nhìn chung vẫn được kiểm soát trong biên độ hẹp.

|

Ở nhóm ngân hàng bán buôn, LDR thuần đạt khoảng 116,3% vào cuối quý III/2025. Tuy nhiên, một đặc điểm đáng lưu ý của nhóm này là cấu trúc vốn linh hoạt, với gần 15% nguồn vốn đến từ giấy tờ có giá - tỷ trọng cao vượt trội so với các nhóm khác (đều dưới 10%). Nếu tính thêm huy động từ giấy tờ có giá, LDR của nhóm thấp hơn nhiều, khoảng 97,3%. Nhìn chung, nhờ duy trì tăng trưởng huy động đều đặn, nhóm này có thể kiểm soát LDR dù tăng trưởng tín dụng của nhóm dẫn đầu thị trường.

Đối với nhóm ngân hàng quy mô nhỏ khác, tỷ lệ LDR thuần ở mức 96,8%. Trong thời gian gần đây, các ngân hàng nhỏ cũng đẩy mạnh phát hành giấy tờ có giá, nếu tính thêm nguồn huy động này, nhóm ghi nhận mức LDR khoảng 85,3% vào cuối quý III/2025. Điều này phản ánh nền tảng vốn của nhóm dồi dào hơn nhiều so với nhu cầu tín dụng. Tuy nhiên, sự chênh lệch này cũng cho thấy nhóm chưa tận dụng hết dư địa mở rộng cho vay, khi tốc độ tăng trưởng tổng huy động tiền gửi và giấy tờ có giá trong 9 tháng đầu năm 2025 (16,4%) vượt xa mức tăng trưởng tín dụng (13,61%).

Áp lực thu hẹp tín dụng bất động sản sau thời gian tăng nóng

Trong bối cảnh tín dụng tăng tốc, dòng vốn tiếp tục đổ mạnh vào lĩnh vực bất động sản - khu vực đang nổi lên như điểm đến hấp dẫn nhất của nguồn vốn ngân hàng. Theo Bộ Xây dựng, đến cuối quý III/2025, dư nợ tín dụng bất động sản đã vượt 4 triệu tỷ đồng, chiếm gần 24% tổng dư nợ toàn hệ thống. Riêng tín dụng kinh doanh bất động sản đạt khoảng 1,9 triệu tỷ đồng, tăng 30% so với đầu năm, gấp đôi tốc độ tăng trưởng tín dụng chung. Con số này nối tiếp mức tăng gần 30% của cả năm 2024, cho thấy hoạt động cho vay kinh doanh bất động sản đã duy trì đà tăng nóng trong gần hai năm liên tiếp, phản ánh lực hấp dẫn gia tăng của lĩnh vực này đối với ngân hàng và nhu cầu vốn lớn từ các chủ đầu tư.

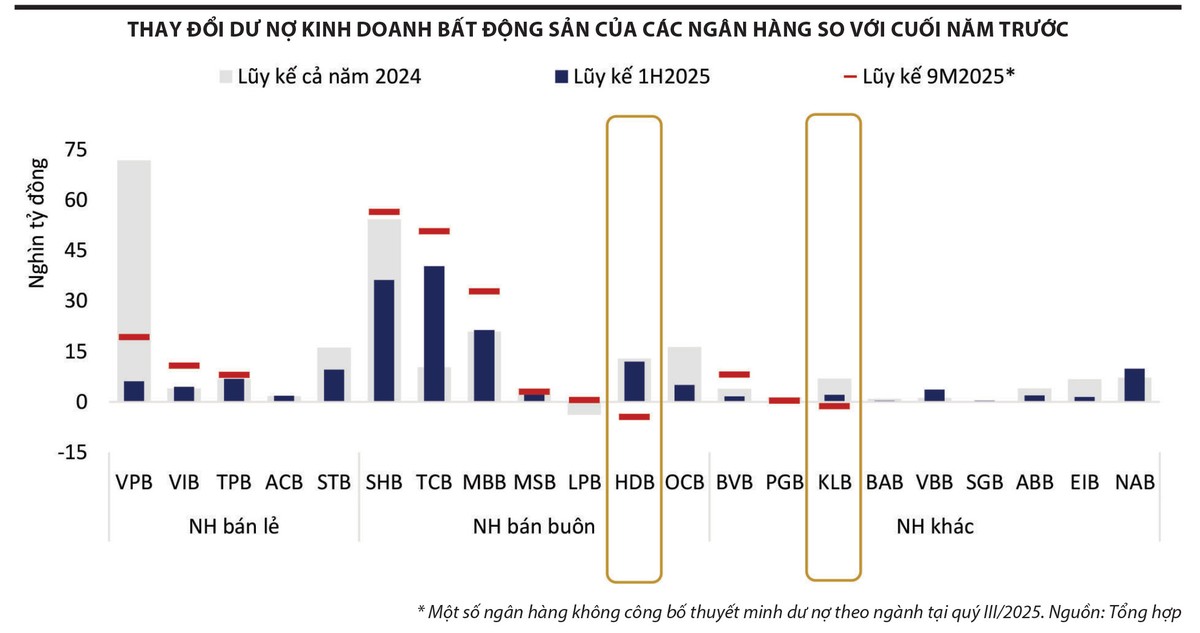

Thuyết minh báo cáo tài chính từ 27 ngân hàng niêm yết và giao dịch cổ phiếu trên sàn chứng khoán cho thấy sự phân hóa mạnh về cả quy mô lẫn tốc độ tăng trưởng dư nợ bất động sản. Nhóm ngân hàng bán buôn, với thế mạnh tài trợ các dự án lớn, có tỷ trọng cho vay kinh doanh bất động sản trên tổng dư nợ cao nhất trong hệ thống, ở mức xấp xỉ 20% tổng dư nợ. Nhóm ngân hàng quy mô nhỏ, với khẩu vị rủi ro cao, cũng duy trì tỷ trọng cho vay kinh doanh bất động sản ở mức khá, khoảng 12%. Trong khi đó, các ngân hàng bán lẻ đứng sau với khoảng 10%.

Về tăng trưởng dư nợ cho vay, dữ liệu từ 21 ngân hàng (6 ngân hàng còn lại không có thuyết minh chi tiết) cho thấy, nhóm ngân hàng bán buôn có mức tăng trưởng cho vay kinh doanh bất động sản là 20,85% trong 9 tháng đầu năm 2025. Nhóm ngân hàng quy mô nhỏ ghi nhận mức tăng trưởng tín dụng 26,24% với lĩnh vực này. Còn nhóm ngân hàng bán lẻ ghi nhận mức tăng 11,8%. Những con số trên cho thấy hai nhóm ngân hàng tư nhân (ngoài nhóm bán lẻ) đang dẫn đầu về mở rộng tín dụng vào lĩnh vực kinh doanh bất động sản.

Đi vào chi tiết hơn, trong năm 2024, nhiều ngân hàng bán lẻ đã đẩy mạnh cho vay kinh doanh bất động sản để bù đắp cho sự suy yếu của tín dụng tiêu dùng. Sacombank và VIB ghi nhận mức tăng trưởng vượt trội, với hơn 200% trong năm 2024. Tuy nhiên, năm 2025, tăng trưởng mảng này tại hai nhà băng trên đã chậm lại đáng kể, với tỷ trọng dư nợ bất động sản trên tổng dư nợ chỉ còn dưới 5%.

VPBank từng tăng trưởng mạnh cho vay kinh doanh bất động sản trong năm 2024, với mức tăng 62,5% (tương đương tăng 71.842,75 tỷ đồng), song nhà băng này đã trở nên thận trọng hơn trong năm 2025, khi hạ tỷ trọng cho vay kinh doanh bất động sản trên tổng dư nợ từ mức 27% vào cuối năm 2024 về 23% vào cuối quý III/2025.

Ở nhóm bán buôn, thị trường xuất hiện hai xu hướng đối lập. Một số ngân hàng tiếp tục tăng mạnh dư nợ bất động sản trong hai năm liên tiếp 2024 - 2025. Trong 9 tháng đầu năm 2025, mảng cho vay bất động sản của SHB ghi nhận mức tăng trưởng 44,3% (tương đương tăng 56.476,4 tỷ đồng), MBBank tăng 51,3% (tương đương tăng 32.879,8 tỷ đồng) và MSB ghi nhận mức tăng 17,5% (tương đương tăng 3.007,7 tỷ đồng).

Ngược lại, các ngân hàng như OCB và HDBank lại thu hẹp mạnh tín dụng mảng này trong năm 2025. Cụ thể, tại OCB, mức tăng trưởng tăng trưởng chỉ còn 17,5% trong quý đầu năm 2025 và HDBank ghi nhận mức tăng trưởng âm 6,3% tại quý III/2025.

Đặc biệt, trong quý III/2025, HDBank đã giảm quy mô dư nợ kinh doanh bất động sản 4.496,2 tỷ đồng so với cuối năm 2024. Động thái này diễn ra trước bối cảnh nợ xấu tăng mạnh lên 2,9%, so với mức 1,93% vào cuối năm 2024, cho thấy phản ứng của Ngân hàng trong việc kiểm soát rủi ro.

Nhóm ngân hàng nhỏ nổi bật với mức tăng trưởng dư nợ kinh doanh bất động sản bùng nổ trong năm 2024, như Kienlongbank và Eximbank đều ghi nhận mức tăng trưởng hơn 250%, tương đương với mức tăng hơn 6.500 tỷ đồng thì sang năm 2025, đà tăng này hạ nhiệt, chuyển sang mức 15 - 30% trong nửa đầu năm, phản ánh sự điều chỉnh của nhóm sau thời gian tăng trưởng nóng.

Đáng chú ý, Kienlongbank từ tăng trưởng ba chữ số bất ngờ ghi nhận mức giảm dư nợ bất động sản trong 9 tháng đầu năm 2025, với mức giảm 1.277.9 tỷ đồng so với đầu năm. Xu hướng đảo chiều này cho thấy quá trình tái cơ cấu cho vay của Ngân hàng, khi tỷ trọng tín dụng ngành xây dựng tăng mạnh từ 28,5% vào cuối năm 2024 lên 43,1% cuối quý III/2025, cho thấy dòng vốn dịch chuyển từ lĩnh vực bất động sản sang lĩnh vực phụ trợ.

Tuy nhiên, trước xu hướng tăng mạnh nhu cầu tín dụng, thị trường bất động sản đang xuất hiện dấu hiệu chững lại ở một số phân khúc, bao gồm tồn kho gia tăng ở căn hộ cao cấp và bất động sản nghỉ dưỡng. Điều này làm rủi ro tín dụng bất động sản trở thành điểm nóng của hệ thống ngân hàng. Với đặc thù chu kỳ và độ nhạy cao với lãi suất, lĩnh vực này tiềm ẩn nguy cơ nợ xấu lớn nếu dòng tiền người mua nhà hoặc chủ đầu tư bị gián đoạn. Theo khảo sát các tổ chức tín dụng, cho vay kinh doanh bất động sản được đánh giá là lĩnh vực có rủi ro tăng cao nhất trong năm 2025 và dự kiến tiếp tục duy trì mức rủi ro cao trong năm 2026.

Rủi ro cốt lõi khác nằm ở sự lệch pha kỳ hạn: các khoản vay bất động sản thường có thời hạn dài, trong khi nguồn vốn huy động chủ yếu lại là tiền gửi ngắn hạn. Điều này làm gia tăng áp lực thanh khoản, đặc biệt trong bối cảnh tiền gửi tăng chậm hơn tín dụng. Dù tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn đã được siết chặt, rủi ro vẫn phát sinh khi nhiều khoản vay được đảo nợ hoặc tái ký liên tục. Bên cạnh đó, rủi ro pháp lý liên quan đến các khoản vay tài trợ hợp đồng thỏa thuận đặt cọc - một hình thức dễ bị tuyên vô hiệu - đang gây lo ngại cho cả ngân hàng và người vay.

Trong bối cảnh tín dụng tăng tốc và hút mạnh nguồn vốn, tỷ lệ LDR của các ngân hàng đang leo lên mức cao, kéo theo áp lực thanh khoản rõ rệt vào cuối năm 2025 và buộc mặt bằng lãi suất huy động phải điều chỉnh tăng. Ở chiều ngược lại, bất động sản tiếp tục là kênh hấp thụ tín dụng mạnh nhất, cho thấy nhu cầu vốn rất lớn từ khu vực này. Sự khát vốn của bất động sản tự thân không phải là tiêu cực nếu dòng tín dụng được định hướng đúng vào nhu cầu ở thực và các dự án có tính khả thi. Tuy nhiên, trước rủi ro dòng vốn chảy quá mạnh có thể làm gia tăng nguy cơ hình thành bong bóng giá, nhiều ngân hàng đã chủ động thu hẹp hoặc giảm tốc giải ngân cho vay bất động sản nhằm kiểm soát rủi ro và duy trì an toàn hệ thống.