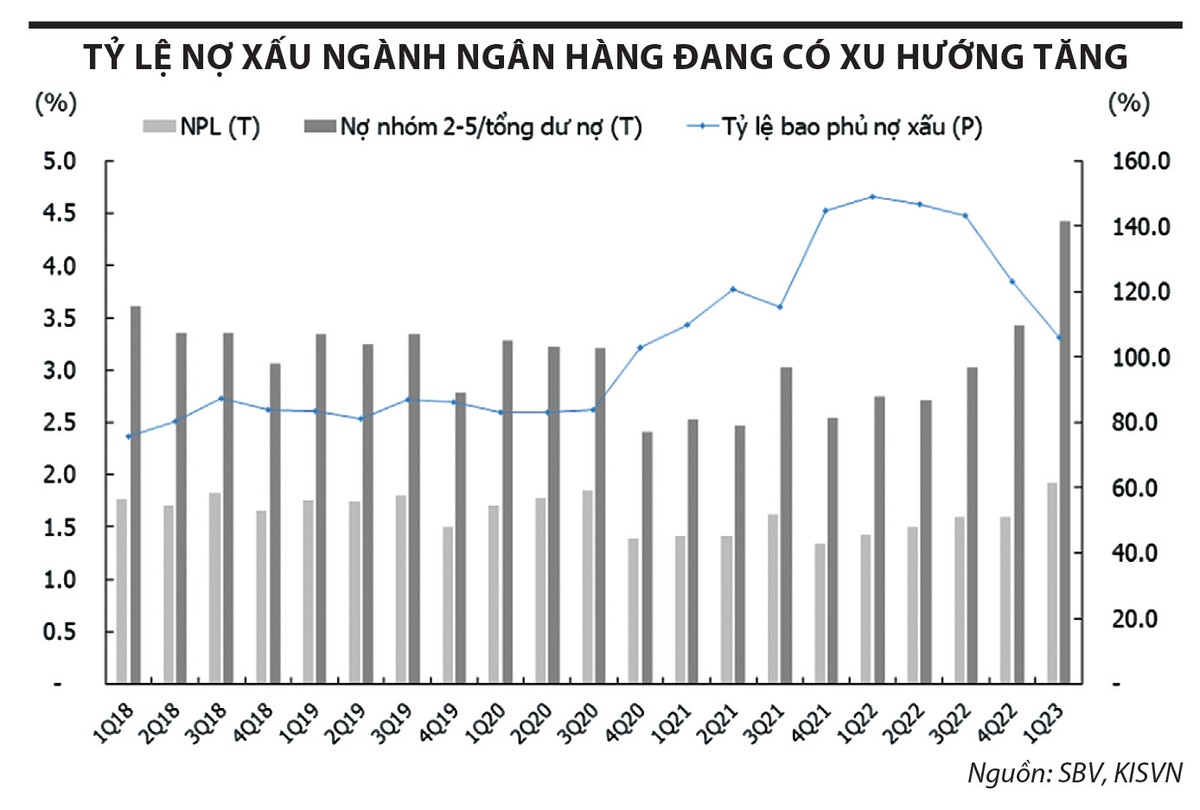

Chất lượng tài sản ngành ngân hàng có dấu hiệu suy giảm kể từ quý IV/2022 đến nay, khi nợ xấu gia tăng

Chất lượng tài sản ngành ngân hàng có dấu hiệu suy giảm kể từ quý IV/2022 đến nay, khi nợ xấu gia tăng

Ngân hàng cẩn trọng

Mặc dù đã thu hồi xong hai khoản nợ của FLC và Đại Nam, song ông Nguyễn Đình Tùng, Tổng giám đốc OCB cho hay, năm nay, OCB dành sự ưu tiên trong việc thu hồi nợ xấu, kiểm soát nợ xấu, vì thị trường diễn biến không như mong đợi.

Theo ông Tùng, cách tính nợ xấu năm 2021 chỉ công bố khoản nợ xấu của khách hàng tại OCB, năm 2022 có quy định mới của Ngân hàng Nhà nước, công bố thêm nợ xấu kéo theo (CIC kéo theo), nên nợ xấu tăng từ 0,97% lên 2,23%. Nợ xấu dưới 3% có thể chấp nhận được, vì kinh doanh ngân hàng là lĩnh vực rủi ro, muốn nợ xấu thấp chỉ có cách không cho vay. Trong những năm qua, thị trường thuận lợi, kinh doanh không quá khó khăn, OCB kiểm soát nợ xấu ở mức thấp. Còn năm nay, kinh doanh ngân hàng có khó khăn do kinh tế vĩ mô chưa thuận lợi nên Ngân hàng đưa ra mục tiêu kiểm soát nợ xấu dưới 3%.

Còn theo ông Nguyễn Đức Vinh, Tổng giám đốc VPBank, kết thúc quý I/2023, tỷ lệ nợ xấu của Ngân hàng tăng lên 2,6%, dự kiến tiếp tục tăng trong quý II, nhưng duy trì dưới mức 3%, sau đó giảm dần, mục tiêu đến cuối năm là 2,2%.

Thực tế cho thấy, nợ xấu ngành ngân hàng có xu hướng tăng trong quý đầu năm 2023, do ảnh hưởng bởi thị trường bất động sản và trái phiếu doanh nghiệp. Nợ xấu (nợ nhóm 3, 4, 5) của các nhà băng tính đến cuối quý I/2023 đều tăng so với cuối năm 2022.

|

Thống kê báo cáo tài chính của 26 ngân hàng, tổng nợ xấu cuối tháng 3/2023 là 167.923 tỷ đồng, tăng 24,2% sau 3 tháng. Một số nhà băng ghi nhận nợ xấu tăng mạnh trong 3 tháng đầu năm 2023 là TPBank (tăng 84%), MBBank (tăng 68%), OCB (tăng 51,4%), VIB (tăng 46,7%), BIDV (tăng 40,3%), ABBank (tăng 35,2%), MSB (tăng 33,7%), ACB (tăng 31,5%), TCB (tăng 30,1%)…; chỉ có 2 nhà băng ghi nhận nợ xấu giảm nhẹ là VietABank và PGBank, lần lượt giảm 0,4% và 3,5%.

TS. Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng cho rằng, thực trạng nợ xấu của các tổ chức tín dụng hiện đáng lo ngại, trong bối cảnh khách vay là doanh nghiệp rất khó khăn, kinh tế toàn cầu có biểu hiện suy thoái. Mặt bằng lãi suất ngân hàng đã giảm đáng kể sau quyết định hạ lãi suất điều hành của Ngân hàng Nhà nước, nhưng lãi suất huy động và cho vay vẫn ở mức cao do tăng trưởng huy động vốn thấp hơn tín dụng. Tính ngày 20/4/2023, tín dụng tăng 2,57% so với cuối năm 2022, thấp hơn nhiều so với mức tăng 6,46% của cùng kỳ năm trước.

Chất lượng tài sản đi xuống

Nợ xấu tăng chủ yếu do tác động từ thị trường bất động sản trầm lắng và trái phiếu doanh nghiệp khó khơi thông.

TS. Nguyễn Quốc Hùng nhận xét, chất lượng tài sản ngành ngân hàng đang suy giảm, vấn đề kiểm soát nợ xấu là thách thức không nhỏ. Việc bán tài sản bảo đảm, đặc biệt là các khoản nợ lớn cần tổ chức bán nợ theo giá thị trường khó thực hiện trong điều kiện thị trường bất động sản thanh khoản thấp.

Các doanh nghiệp vừa và nhỏ từng bước phục hồi sản xuất - kinh doanh, nhưng nhiều doanh nghiệp vẫn chưa đủ khả năng trả các khoản nợ đã được cơ cấu lại và khoản nợ đến hạn, gây ảnh hưởng đến chất lượng tín dụng, trong khi quy định về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ hỗ trợ khách hàng bị ảnh hưởng bởi dịch Covid-19 đã hết hiệu lực.

Ngoài ra, việc xử lý tài sản bảo đảm, thu hồi nợ trên thực tế gặp nhiều vướng mắc; hành lang pháp lý cho hoạt động xử lý nợ chưa đồng bộ, thiếu thống nhất và gặp khó khăn, vướng mắc trong việc áp dụng các quy định pháp luật khác.

“Tỷ lệ nợ xấu ngân hàng thời gian tới sẽ tiếp tục tăng”, TS. Nguyễn Quốc Hùng dự báo.

Số liệu từ Ngân hàng Nhà nước cho thấy, tính tới cuối tháng 2/2023, nợ xấu toàn hệ thống đã ngấp nghé mức 3%, cao gấp đôi cuối năm 2021; nợ xấu gộp toàn hệ thống ở mức 5%.

Lãnh đạo nhiều nhà băng chia sẻ, nếu như năm 2022, rủi ro lớn nhất của hệ thống ngân hàng là thanh khoản, lãi suất…, thì năm 2023 là rủi ro tín dụng, nợ xấu, buộc các ngân hàng phải tăng trích lập dự phòng rủi ro. Rủi ro nợ xấu dự kiến sẽ còn tăng khi thị trường bất động sản và trái phiếu doanh nghiệp chưa phục hồi.

Trong khi đó, theo FiinRatings, trong tổng số 69 tổ chức phát hành chậm trả nợ trái phiếu tính đến ngày 17/3/2023, doanh nghiệp ngành bất động sản chiếm 62,3% (43 doanh nghiệp), với tổng giá trị trái phiếu chậm trả nợ chiếm 83,6% (78.900 tỷ đồng). Bất động sản là ngành có tỷ lệ nợ xấu trái phiếu ở mức 20,17%, cao thứ hai sau ngành năng lượng. Tuy nhiên, ngành bất động sản có quy mô trái phiếu lưu hành lớn nhất, ở mức 396.300 tỷ đồng (của 302 doanh nghiệp), chiếm 33,8% tổng giá trị trái phiếu doanh nghiệp lưu hành tính đến ngày 8/3/2023.

Theo báo cáo tài chính của 33 tổ chức phát hành bất động sản chậm trả nợ trái phiếu, đòn bẩy tài chính của các doanh nghiệp này đến cuối năm 2022 gấp 9,5 lần so với cuối năm 2017, trong khi tài sản hữu hình, thường là tài sản sinh lời của các công ty bất động sản, có mức tăng khiêm tốn, từ 25.000 tỷ đồng lên 33.000 tỷ đồng.

FiinRating dự báo, giai đoạn quý II - III/2023 - đỉnh điểm đáo hạn trái phiếu doanh nghiệp của ngành bất động sản sẽ có thêm nhiều doanh nghiệp ngành này lâm vào tình trạng chậm thanh toán nghĩa vụ nợ cho các trái chủ.

“Tỷ lệ nợ xấu trái phiếu sẽ tiếp tục đà tăng thời gian tới trước khi những thay đổi chính sách có hiệu quả trực tiếp và trước khi môi trường kinh doanh được dần cải thiện rõ rệt. Lý do là áp lực nợ đáo hạn 107.500 tỷ đồng sẽ đáo hạn trong năm 2023, trong khi triển vọng kinh doanh của ngành bất động sản đang gặp những trở ngại lớn và chưa có dấu hiệu khởi sắc trở lại”, FiinRating nhận định.

Tuy nhiên, FiinRating nhìn nhận, các động thái hỗ trợ vừa qua như ngành ngân hàng giảm lãi suất cho vay, Chính phủ ban hành Nghị quyết 33/2023/NQ-CP về một số giải pháp cho thị trường bất động sản và Nghị định 08/2023/NĐ-CP về trái phiếu doanh nghiệp được kỳ vọng sẽ góp phần giải quyết áp lực nghĩa vụ nợ qua hoạt động tái cấu trúc nợ, phát hành trái phiếu mới để tái tài trợ nợ cũ, hoặc cấp tín dụng mới cho các dự án sạch về pháp lý được triển khai một cách hiệu quả.

Trước bối cảnh nợ xấu ngành ngân hàng có xu hướng tăng, ngày 23/4/2023, Ngân hàng Nhà nước đã ban hành hai thông tư có hiệu lực ngay là Thông tư 02/2023/TT-NHNN và Thông tư 03/2023/TT-NHNN. Trong đó, với Thông tư 02, các ngân hàng có quyền lựa chọn cơ cấu lại thời hạn trả nợ trong phạm vi tối đa là 12 tháng và giữ nguyên nhóm nợ, trong khi các khoản dự phòng có thể được trích dần trong 2 năm. Như vậy, không chỉ khách hàng mà với cả ngân hàng, áp lực lên bảng cân đối kế toán, báo cáo kết quả kinh doanh sẽ giảm, vì rủi ro tỷ lệ nợ xấu gia tăng có thể được chuyển sang nửa cuối năm 2024.