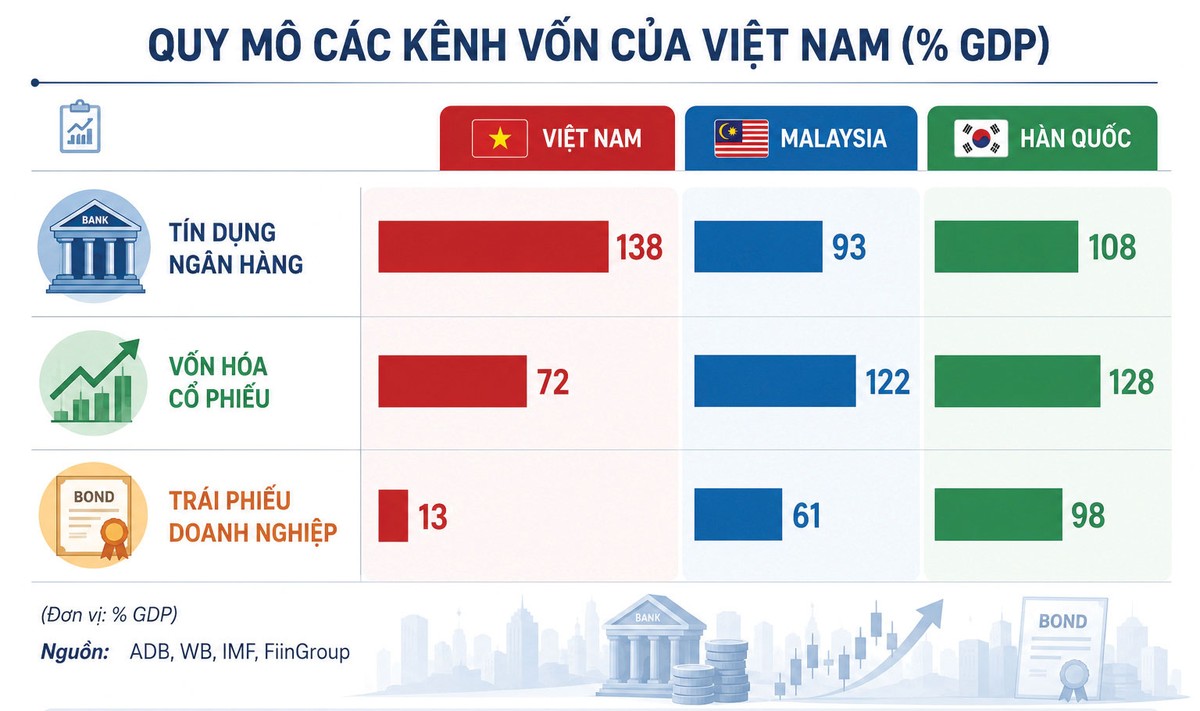

Ngân hàng đang “gánh” chủ yếu vai trò cung ứng vốn

Sau 4 thập kỷ Đổi Mới, Việt Nam vẫn được đánh giá là nền kinh tế dựa chủ yếu vào tín dụng ngân hàng. Quy mô dư nợ tín dụng hiện đã vượt 17 triệu tỷ đồng, tương đương khoảng 145% GDP, thuộc nhóm cao trong khu vực.

Trong khi đó, thị trường chứng khoán dù đã đạt vốn hóa khoảng 7,8 - 8 triệu tỷ đồng (xấp xỉ 70 - 75% GDP) nhưng khả năng huy động vốn mới cho doanh nghiệp vẫn chưa tương xứng. Thị trường trái phiếu doanh nghiệp sau cú sốc giai đoạn 2022 - 2023 mới đang từng bước phục hồi.

|

Năm 2025, tổng giá trị huy động vốn thông qua phát hành cổ phiếu và phát hành trái phiếu doanh nghiệp riêng lẻ đạt 763.500 tỷ đồng. Đến giữa tháng 6/2026, giá trị huy động thông qua phát hành cổ phiếu đạt 114.100 tỷ đồng, tăng hơn 67% so với cùng kỳ năm trước; giá trị phát hành trái phiếu doanh nghiệp riêng lẻ đạt 148.800 tỷ đồng, tương đương cùng kỳ năm 2025.

Điều đó khiến bức tranh dẫn vốn của nền kinh tế vẫn mang dáng dấp “kiềng ba chân” nhưng gần như toàn bộ trọng lượng đặt lên chiếc chân ngân hàng. Đây cũng là lý do trong nhiều nghị quyết gần đây, đặc biệt Nghị quyết 68 và Nghị quyết 79 của Bộ Chính trị đều nhấn mạnh yêu cầu phát triển đồng bộ các thị trường vốn nhằm giảm sự phụ thuộc vào tín dụng ngân hàng.

Ông Đặng Thành Tâm, Chủ tịch Hội đồng quản trị Tổng công ty cổ phần Phát triển đô thị Kinh Bắc (KBC) cho rằng, khi gánh nặng cung ứng vốn được chia sẻ hợp lý giữa ngân hàng, thị trường chứng khoán và dòng vốn quốc tế, nền kinh tế sẽ có thêm dư địa cho đầu tư dài hạn vào hạ tầng, đổi mới sáng tạo và các ngành chiến lược. Việt Nam có thể tham khảo mô hình của các nền kinh tế phát triển, nơi ngân hàng không phải “gánh” phần lớn nhu cầu vốn, còn thị trường vốn thực sự trở thành một trong những động lực dẫn dắt tăng trưởng.

Theo bà Vũ Thị Chân Phương, Chủ tịch Ủy ban Chứng khoán Nhà nước, đất nước đang bước vào giai đoạn phát triển mới với mục tiêu phát triển nhanh và bền vững, với mục tiêu duy trì tốc độ tăng trưởng kinh tế ở mức hai con số trong những năm tới, việc huy động hiệu quả các nguồn lực cho đầu tư phát triển có ý nghĩa quyết định. Trong đó, thị trường chứng khoán giữ vai trò đặc biệt quan trọng trong việc huy động và phân bổ nguồn vốn trung và dài hạn cho doanh nghiệp và nền kinh tế.

Huy động vốn qua thị trường chứng khoán không chỉ giúp doanh nghiệp bổ sung nguồn lực tài chính mà còn góp phần nâng cao năng lực quản trị doanh nghiệp, tăng cường tính công khai, minh bạch, trách nhiệm giải trình và uy tín trên thị trường. Những yếu tố đó sẽ tạo nền tảng để doanh nghiệp phát triển bền vững, nâng cao năng lực cạnh tranh và từng bước hội nhập sâu rộng với thị trường vốn khu vực và quốc tế.

Giai đoạn 2026 - 2030, vì vậy, có thể là thời điểm bản lề để chia lại vai giữa các kênh dẫn vốn, từ đó hình thành một hệ sinh thái tài chính cân bằng, bền vững và hiệu quả hơn.

Hội thảo "Tái cấu trúc các kênh dẫn vốn": Nhiều vấn đề nóng của thị trường vốn sẽ được mổ xẻ

Tái cấu trúc kênh dẫn vốn, đòi hỏi từ thực tiễn

Giới chuyên gia nhận xét, nếu coi nền kinh tế là một hệ thống tuần hoàn, thì Việt Nam vẫn tồn tại nhiều “điểm nghẽn” khiến dòng vốn chưa thể lưu thông hiệu quả.

Thứ nhất, doanh nghiệp vẫn khó tiếp cận vốn dài hạn. Ngân hàng chủ yếu huy động vốn ngắn hạn nhưng lại phải cho vay trung và dài hạn. Điều này tạo áp lực lớn lên thanh khoản hệ thống và khiến room tín dụng luôn trở thành vấn đề.

Số liệu của Ngân hàng Nhà nước cho thấy, đến ngày 26/6/2026, dư nợ toàn nền kinh tế đạt 19,93 triệu tỷ đồng, tăng 7,41% so với cuối năm 2025 và tăng 18,1% so với cùng kỳ năm ngoái.

“Khó khăn lớn nhất là tốc độ tăng trưởng huy động vốn luôn thấp hơn tốc độ tăng trưởng tín dụng. Bình quân 5 năm trở lại đây, tốc độ tăng trưởng tín dụng luôn cao hơn từ 3 - 4% so với tốc độ tăng trưởng huy động vốn. Hệ số LDR của Việt Nam dao động từ 112 - 117%, (100 đồng huy động được thì đang cho vay ra 112 -117 đồng, phần còn lại sử dụng các nguồn huy động khác không phải từ tiền gửi dân cư)”, lãnh đạo Ngân hàng Nhà nước thông tin tại cuộc họp báo gần đây.

|

Thứ hai, thị trường trái phiếu vẫn chưa lấy lại niềm tin hoàn toàn. Bà Trịnh Quỳnh Giao, Tổng giám đốc PVI AM nhận xét, sau các cú sốc trên thị trường trái phiếu năm 2022, nhà đầu tư cá nhân trở nên thận trọng hơn rất nhiều. Nhà đầu tư vẫn còn bị mắc kẹt ở nhiều lô trái phiếu khi doanh nghiệp chậm trả, không có khả năng trả nợ, trong khi cơ chế xử lý tài sản bảo đảm khá khó khăn. Mặt khác, nhiều doanh nghiệp có nhu cầu huy động vốn nhưng chưa đủ điều kiện phát hành, kỳ hạn ngắn hoặc chi phí vốn rất cao.

Thứ ba, thị trường chứng khoán vẫn thiên về giao dịch hơn là huy động vốn. Thanh khoản mỗi phiên có thể lên tới hàng chục nghìn tỷ đồng, cao điểm tháng 5 - 6/2025 đạt hơn 3 tỷ USD nhưng phần lớn là dòng tiền luân chuyển trên thị trường thứ cấp. Nguồn vốn thực sự chảy vào doanh nghiệp thông qua IPO, phát hành thêm hay phát hành riêng lẻ vẫn còn khiêm tốn.

Thứ tư, dòng vốn quốc tế vào Việt Nam vẫn chưa tương xứng với tiềm năng. Thị trường chứng khoán đang tiến gần tới cột mốc chính thức được nâng hạng và theo nhận định của nhiều định chế tài chính, có thể thu hút hàng tỷ USD vốn đầu tư thụ động chảy vào. Tuy nhiên, thực tế cho thấy, với 90% cơ cấu nhà đầu tư cá nhân, thị trường biến động mạnh, đầu tư chưa hiệu quả và nhiều rào cản như giới hạn sở hữu nước ngoài, cơ chế thanh toán, minh bạch thông tin và chất lượng hàng hóa trên sàn khiến khối ngoại e ngại. Trong tháng 6, khối ngoại tiếp tục bán ròng gần 14.904 tỷ đồng, lũy kế 6 tháng đầu năm bán ròng 77.266 tỷ đồng.

Ông Nguyễn Xuân Bắc, Phó Vụ trưởng Vụ Tín dụng Ngân hàng Nhà nước đánh giá, nhu cầu vốn cho phát triển kinh tế - xã hội tăng cao, trong khi thị trường chứng khoán chưa phát huy được vai trò là kênh cung ứng vốn trung và dài hạn chủ yếu.

“Điều này gây áp lực lớn cho các tổ chức tín dụng trong việc cung ứng vốn để thực hiện dự án, đồng thời tạo ra rủi ro chênh lệch kỳ hạn, do nguồn vốn chủ yếu của các tổ chức tín dụng để cho vay lại đến từ tiền gửi có kỳ hạn ngắn”, ông nhấn mạnh.

Việc tái cấu trúc kênh dẫn vốn không đơn thuần là tăng thêm quy mô thị trường chứng khoán, mà là tái phân công vai trò giữa các định chế tài chính. Theo đó, ngân hàng cần tập trung vào vai trò cung cấp vốn lưu động, tín dụng sản xuất - kinh doanh và tài trợ chuỗi cung ứng. Trong khi đó, thị trường chứng khoán (gồm thị trường cổ phiếu và thị trường trái phiếu) cần đảm nhiệm vai trò cung cấp vốn trung và dài hạn cho doanh nghiệp. Các quỹ đầu tư, công ty bảo hiểm, quỹ hưu trí sẽ trở thành nhà đầu tư tổ chức giữ vai trò hấp thụ lượng phát hành dài hạn, thay vì phụ thuộc quá nhiều vào nhà đầu tư cá nhân.

Song song với đó, việc phát triển các sản phẩm như quỹ tín thác đầu tư bất động sản (REIT), quỹ đầu tư chỉ số (ETF), quỹ hưu trí bổ sung, quỹ đầu tư cơ sở hạ tầng sẽ giúp đa dạng hóa nguồn vốn.

Trong nửa đầu năm 2026, nhiều giải pháp đã được cơ quan quản lý và các thành viên thị trường triển khai quyết liệt như đẩy nhanh tiến trình nâng hạng thị trường chứng khoán. Nhiều tổ chức dự báo, khi chính thức được nâng hạng, thị trường chứng khoán Việt Nam có thể thu hút thêm từ 3 - 7 tỷ USD dòng vốn nước ngoài trong vài năm đầu.

Thứ hai là hoàn thiện hành lang pháp lý cho phát hành trái phiếu doanh nghiệp, đặc biệt đối với doanh nghiệp có nền tảng tài chính lành mạnh. Cụ thể là hoàn thiện khuôn khổ pháp lý cho hoạt động huy động vốn thông qua thị trường chứng khoán, như Nghị định số 245/2025/NĐ-CP và mới đây nhất là Nghị định số 200/2026/NĐ-CP về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Dù vậy, vẫn còn không ít việc phải làm để thị trường chứng khoán phát triển bền vững hơn như phát triển mạnh nhà đầu tư tổ chức trong nước. Một thị trường mà hơn 90% giao dịch đến từ nhà đầu tư cá nhân sẽ luôn có độ biến động cao. Khi các quỹ hưu trí, bảo hiểm và quỹ đầu tư phát triển, dòng vốn sẽ ổn định hơn nhiều. Hay phát triển các sản phẩm tài chính mới như chứng chỉ lưu ký, ETF chuyên ngành, trái phiếu xanh, trái phiếu chuyển đổi, quỹ đầu tư bất động sản và các công cụ tài chính phục vụ chuyển đổi xanh, chuyển đổi số…

Hội thảo “Tái cấu trúc các kênh dẫn vốn” ngày 15/7

Trong bối cảnh nền kinh tế bước vào giai đoạn phát triển mới với yêu cầu huy động hiệu quả các nguồn lực cho tăng trưởng nhanh và bền vững, Báo Tài chính - Đầu tư sẽ tổ chức Hội thảo “Tái cấu trúc các kênh dẫn vốn” vào ngày 15/7/2026 tại Hà Nội.

Sự kiện là diễn đàn để các cơ quan quản lý, chuyên gia, doanh nghiệp, tổ chức tài chính và thành viên thị trường cùng trao đổi sự xoay trục của các dòng vốn, các giải pháp phát triển thị trường vốn Việt Nam , từ đó phần nào định hình, tìm kiếm cơ hội đầu tư trong bối cảnh mới.

Hội thảo có sự tham gia của lãnh đạo Bộ Tài chính, UBCKNN, doanh nghiệp niêm yết, các tổ chức đầu tư trong, ngoài nước và đông đảo nhà đầu tư có nhiều năm gắn bó với thị trường vốn.

Thông qua những tham luận, chia sẻ kinh nghiệm tại các tổ chức tài chính và doanh nghiệp; thảo luận, đối thoại chính sách, hội thảo kỳ vọng sẽ đóng góp thêm các kiến nghị, giải pháp thiết thực nhằm nâng cao hiệu quả huy động và phân bổ các nguồn lực cho nền kinh tế. Đồng thời, sự kiện cũng là dịp nhìn lại chặng đường 30 năm phát triển của ngành chứng khoán Việt Nam, qua đó góp phần định hình các động lực tăng trưởng mới cho thị trường vốn trong giai đoạn tới.