Sản lượng tiêu thụ tăng 8,4%

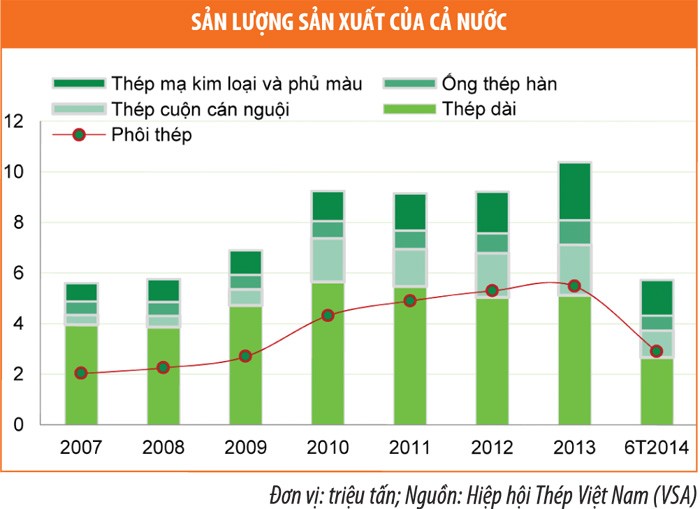

Trong 6 tháng đầu năm 2014, sản lượng sản xuất thép xây dựng của các thành viên trong Hiệp hội Thép Việt Nam (VSA) đạt 2,440 triệu tấn, tăng 8,1% so với cùng kỳ năm trước, trong khi sản lượng tiêu thụ đạt 2,462 triệu tấn, tăng 8,4% so với cùng kỳ năm 2013. Trong đó, sản lượng tiêu thụ đạt mức khá thấp trong 2 tháng đầu năm, tăng lên mức cao nhất vào tháng 3 khi cả nước bước vào mùa xây dựng và bắt đầu giảm dần từ tháng 4.

Tuy sản lượng thép tiêu thụ trong các tháng 4, 5 và 6 có giảm so với tháng 3, nhưng đều ở mức cao so với cùng kỳ năm 2013. Quý III là mùa mưa nên tốc độ tiêu thụ thép xây dựng sẽ chậm lại và dự kiến được phục hồi vào quý IV. Xu hướng này được xem là phù hợp, do ngành thép là ngành mang tính mùa vụ.

Về giá, nhìn chung trong 6 tháng đầu năm, giá thép nguyên liệu không biến động nhiều và có xu hướng giảm so với đầu năm. Thời điểm cuối tháng 6, giá chào của thép phế dao động từ 375 - 390 USD/tấn CFR, phôi thép từ 505 - 515 USD/tấn CFR. Giá bán thực tế thép xây dựng của các nhà máy giảm khoảng 1% so với đầu năm. Giá xuất xưởng (chưa bao gồm VAT và chiết khấu) thép xây dựng của các thành viên VSA đầu tháng 7 vào khoảng 12,7 - 13,0 triệu đồng/tấn tại thị trường miền Bắc và dao động từ 13,2 - 13,8 triệu đồng/tấn tại thị trường miền Nam. Giá niêm yết giữa hai miền hiện chênh lệch không đáng kể.

Chúng tôi cho rằng, các nhà máy thép tại miền Nam đã bắt đầu điều chỉnh trực tiếp vào giá bán thép để phản ánh đúng xu hướng giảm của chi phí nguyên liệu đầu vào, thay vì chỉ điều chỉnh chương trình bán hàng và chính sách chiết khấu cho các nhà phân phối như trước đây.

Trong 6 tháng cuối năm 2014, giá bán thép có thể giữ ổn định trong những tháng vào mùa mưa, nhưng sẽ điều chỉnh mức giá bán phù hợp khi giá thành sản xuất tăng, như chi phí vận chuyển đã tăng gần gấp đôi, giá xăng dầu, điện tăng…

Xuất khẩu tăng trưởng tích cực

Xuất khẩu thép có nhiều tín hiệu tích cực trong nửa đầu năm 2014. Theo Tổng cục Hải quan Việt Nam, trong 6 tháng đầu năm, Việt Nam xuất khẩu được 1,3 triệu tấn sắt thép, trị giá 999 triệu USD, tăng 24,6% về lượng và tăng 14,1% về giá trị so với cùng kỳ năm ngoái. Các thị trường xuất khẩu chính là Campuchia (chiếm 27,8% tổng khối lượng xuất khẩu), Indonesia (16,3%) và Philippines (13,1%). Ngoài ra, các doanh nghiệp thép cũng mở rộng xuất khẩu sang một số thị trường mới như Úc, Hoa Kỳ, Nga. Đáng chú ý nhất là khối lượng xuất khẩu sang Úc, tuy chỉ chiếm 1,8% trên tổng sản lượng xuất khẩu, nhưng tăng tới 292% so với cùng kỳ, đạt 23,9 nghìn tấn.

Về nhập khẩu, 6 tháng đầu năm, Việt Nam nhập khẩu 5,04 triệu tấn thép các loại, trị giá 3,38 tỷ USD, tăng 3,5% về lượng và giảm 3,7% về giá trị so với cùng kỳ năm ngoái. Thị trường nhập khẩu chính là các nước châu Á với tỷ trọng nhập khẩu cao nhất là Trung Quốc (46,0%), Nhật Bản (22,2%) và Hàn Quốc (12,6%). Sản lượng nhập khẩu từ Trung Quốc tăng 31%, đạt 2,32 triệu tấn, trong khi sản lượng nhập khẩu từ Nhật Bản và Hàn Quốc lần lượt giảm 18% và 11%, đạt 1,11 triệu tấn và 0,63 triệu tấn.

Theo Hiệp hội Thép Thế giới, dự kiến nhu cầu tiêu thụ thép của Trung Quốc chỉ tăng 3% trong năm 2014 so với mức tăng 6,1% của năm 2013, do chính phủ nước này đang nỗ lực cân bằng lại nền kinh tế và hạn chế các hoạt động đầu tư. Trong bối cảnh lực cầu trong nước giảm, các doanh nghiệp Trung Quốc phải đẩy mạnh xuất khẩu sang các nước khác, nhất là các nước trong khu vực, trong đó có Việt Nam.

Khu liên hợp thép Formosa đã được triển khai

Trong năm 2012, Công ty TNHH Gang thép Hưng Nghiệp Formosa Hà Tĩnh, một công ty liên doanh thuộc sở hữu của Tập đoàn Formosa của Đài Loan, đã quyết định nâng công suất thiết kế của dự án từ 15 triệu tấn lên 22,5 triệu tấn thép các loại (thép xây dựng, thép cán nóng, thép cán nguội). Tháng 12/2012, giai đoạn 1 đã được triển khai với công suất hàng năm là 7,5 triệu tấn (gồm phôi dẹt: 2,25 triệu tấn/năm, thép cán nóng các loại: 3,3 triệu tấn/năm), vốn đầu tư khoảng 10 tỷ USD (đã giải ngân 3,5 tỷ USD), dự kiến hoàn thành vào năm 2015. Hiện nay, phôi thép dẹt và thép cán nóng là hai sản phẩm vẫn đang thiếu hụt tại Việt Nam. Công suất thiết kế của thép cuộn cán nóng (HRC) chỉ đạt 600.000 tấn/năm, còn phôi dẹt - nguyên liệu đầu vào để sản xuất HRC cho ngành công nghiệp nặng và đóng tàu, được sản xuất hoàn toàn tại nước ngoài.

Triển vọng ngành

VSA dự báo, 6 tháng cuối năm 2014, tăng trưởng của ngành thép sẽ không cao, tương đương mức tăng của 6 tháng đầu năm. Mức tăng trưởng cả năm 2014 có thể đạt khoảng 7 - 10%.

Khó khăn lớn nhất của ngành thép vẫn là giải quyết vấn đề đầu ra trong bối cảnh lực cầu còn yếu. Tháng 6/2013, Chính phủ đã ban hành gói tín dụng 30.000 tỷ đồng nhằm hỗ trợ thị trường bất động sản. Tuy nhiên, tính đến ngày 31/5/2014, theo Bộ Xây dựng, tiến độ giải ngân của gói tín dụng này chỉ đạt 7,2%. Nhu cầu thực tế cho vật liệu xây dựng, trong đó có thép, chưa hoàn toàn phục hồi vì thị trường bất động sản vẫn chưa thực sự khởi sắc. Bên cạnh đó, sản lượng lớn thép Trung Quốc tràn vào thị trường nội địa với giá bán cạnh tranh hơn tiếp tục gây khó khăn cho các doanh nghiệp trong nước. Ngoài ra, Hiệp định thương mại tự do (AFTA) phần nào tác động đến khả năng cạnh tranh của ngành thép trong nước, do thép nhập khẩu từ các nước ASEAN có chất lượng tốt và tương đối rẻ hơn so với thép trong nước.

Chúng tôi kỳ vọng, Hiệp định Đối tác kinh tế chiến lược xuyên Thái Bình Dương (TPP) sẽ được ký kết trong thời gian tới, mở rộng cơ hội xuất khẩu cho các doanh nghiệp trong nước. Tuy nhiên, để phát triển bền vững, các nhà sản xuất thép trong nước cần chú trọng nhiều hơn đến việc nâng cao chất lượng sản phẩm, để không “bại trận” khi cạnh tranh với các sản phẩm thép ngoại ngay trên “sân nhà”.

Cổ phiếu ngành thép

Hiện có 16 công ty trong ngành thép niêm yết cổ phiếu trên hai Sở GDCK (HOSE và HNX), với giá trị vốn hóa chiếm 3,1% toàn thị trường. Tính đến ngày 1/8/2014, cổ phiếu của các công ty thép này có mức tăng trung bình 4,6% so với đầu năm, trong khi hai chỉ số VN-Index và HNX-Index tăng lần lượt 17,7% và 16,5%. Cổ phiếu của các công ty thép này được giao dịch tại mức P/E và P/B trung bình lần lượt là 13,5 lần và 0,9 lần.

Nhìn chung, các công ty thép có tăng trưởng về doanh thu, nhưng lợi nhuận chưa tăng tương ứng. Quý I năm tài chính 2014, 3 doanh nghiệp trong ngành là POM, HLA, BVG tiếp tục lỗ ròng; trong khi 7 công ty khác là HSG, VIS, TLH, SMC, NKG, TNA, DNY chưa thấy được sự tăng trưởng lợi nhuận. Tuy vậy, biên lợi nhuận gộp của ngành có cải thiện từ mức trung bình 7,4% trong năm tài chính 2013 lên mức 8,7% trong quý I năm tài chính 2014, do giá nguyên liệu có xu hướng giảm. Ngoài ra, chúng tôi nhận thấy các tác động tiêu cực từ gánh nặng chi phí lãi vay và việc tăng giá cước vận tải, xăng dầu vẫn tiếp tục góp phần làm giảm lợi nhuận ròng của các công ty thép.

Do đó, chúng tôi cho rằng, các doanh nghiệp thép có lợi thế cạnh tranh, khả năng duy trì doanh thu và lợi nhuận tốt, cùng với cơ cấu nợ vay hợp lý, mới có thể thu hút được dòng tiền của nhà đầu tư. Chẳng hạn, cổ phiếu của Tập đoàn Hòa Phát (HPG) đã tăng giá mạnh mẽ lên tới 58% so với đầu năm.

6 tháng đầu năm, doanh thu của HPG ước đạt 13.339 tỷ đồng, tăng 58% so với cùng kỳ năm trước và hoàn thành 58% kế hoạch năm; lợi nhuận sau thuế đạt 1.874 tỷ đồng, tăng 85% và hoàn thành 85% kế hoạch năm.

Biên lợi nhuận gộp và ròng của HPG cao hơn hẳn so với các công ty niêm yết khác trong ngành, tỷ lệ nợ vay trên vốn chủ sở hữu ở mức thấp. KKC và SSM cũng đáng chú ý khi có biên lợi nhuận ròng cao hơn mức trung bình ngành, nhờ có doanh thu bán hàng tăng trưởng tốt cùng với việc không duy trì nợ vay dài hạn.