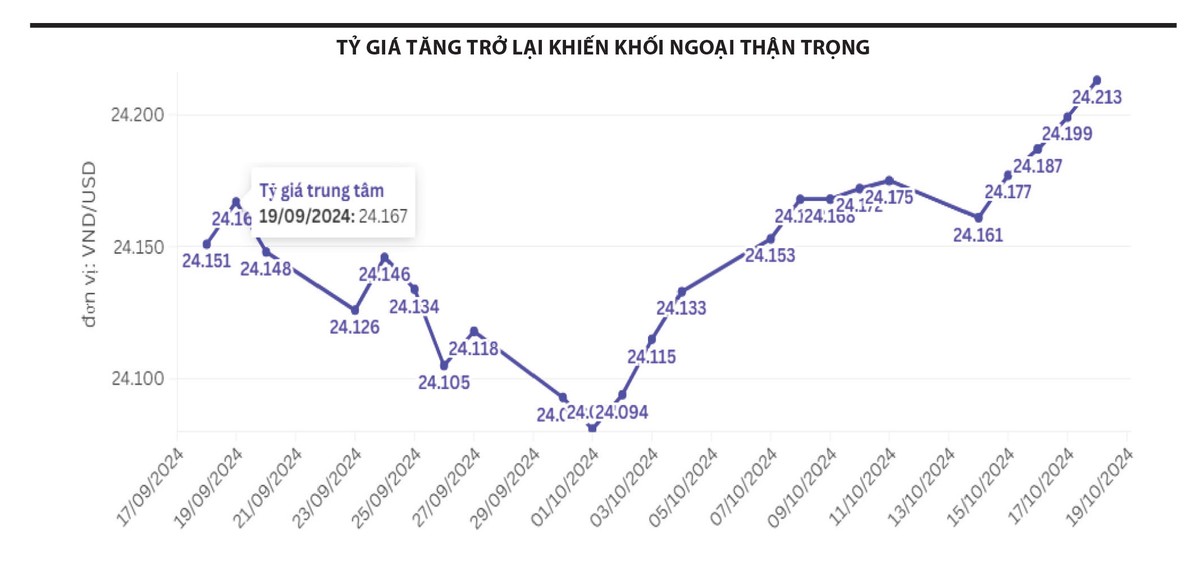

Khối ngoại vừa có một tuần bán ròng mạnh và đều đặn tất cả các ngày trong tuần, tổng cộng hơn 2.000 tỷ đồng, một trong những nguyên nhân chính có thể là sự gia tăng căng thẳng về tỷ giá USD/VND. Với việc tỷ giá đang nóng trở lại, đồng USD mạnh lên đã tạo ra áp lực rút vốn từ các nhà đầu tư nước ngoài, trong bối cảnh Việt Nam duy trì chính sách tiền tệ linh hoạt nhưng vẫn phải đối mặt với rủi ro từ sức mạnh của đồng bạc xanh. Mặc dù nền tảng vĩ mô trong nước vẫn ổn định với tăng trưởng kinh tế tích cực và thặng dư thương mại lớn, nhưng tác động ngắn hạn của tỷ giá biến động có thể khiến khối ngoại tạm thời thận trọng hơn trong các quyết định đầu tư.

Nhóm VN30 một tuần nữa đóng vai trò là trụ đỡ của thị trường, đặc biệt là các cổ phiếu ngân hàng như STB, VIB, VCB, BID, phần nào giúp thị trường ổn định và không bị giảm quá sâu, bất chấp sự ảnh hưởng tiêu cực tới từ nhóm ngành bất động sản.

|

Nhìn ra thị trường thế giới, tuần qua ghi nhận một loạt yếu tố hỗ trợ, giúp các chỉ số chứng khoán tăng cao. Tại Mỹ, báo cáo doanh thu bán lẻ mạnh hơn kỳ vọng đã trở thành động lực chính kéo các chỉ số chứng khoán đạt mức cao kỷ lục mới. Sự tăng trưởng tích cực trong tiêu dùng nội địa cho thấy kinh tế Mỹ duy trì được sức mạnh, dù nhiều dự báo trước đó cho rằng có thể xảy ra suy giảm.

Bên kia bờ Thái Bình Dương, Trung Quốc công bố GDP quý III/2024 tăng trưởng vượt kỳ vọng, làm dịu những lo ngại về sự chững lại của nền kinh tế lớn thứ hai thế giới. Chính phủ Trung Quốc đang tính đến việc phát hành hơn 800 tỷ USD trái phiếu đặc biệt nhằm kích cầu kinh tế, đặc biệt là hỗ trợ thị trường bất động sản và các lĩnh vực đang gặp khó khăn khác. Biện pháp này được kỳ vọng sẽ tạo lực đẩy cho sự phục hồi của kinh tế Trung Quốc trong những tháng cuối năm.

Trong khi đó, Ngân hàng Trung ương châu Âu đã thực hiện lần hạ lãi suất thứ ba trong năm nay, với mục tiêu kiềm chế lạm phát và hỗ trợ tăng trưởng kinh tế. Động thái này không chỉ tác động tích cực đến thị trường tài chính châu Âu, mà còn lan tỏa sang các thị trường khác, khi dòng vốn dịch chuyển tìm kiếm lợi nhuận từ các khu vực có chính sách tiền tệ nới lỏng hơn.

Quay trở lại Việt Nam, thị trường vừa có thêm một tuần “rình rập” nhau giữa bên mua và bên bán. Với kỳ vọng vượt vùng cản tâm lý 1.300 điểm, chúng tôi cho rằng, VN-Index sẽ cần dòng tiền tham gia mạnh mẽ hơn và sự dẫn dắt của những nhóm cổ phiếu lớn như ngân hàng, bất động sản, chứng khoán. Trong tuần này, sự “rũ bỏ” là cần thiết để kích hoạt lực cầu bên ngoài tham gia, một nhịp giảm có thể sẽ diễn ra ở những phiên đầu tuần và cân bằng dần trở lại vào cuối tuần.