Lạm phát, đâu là những rủi ro?

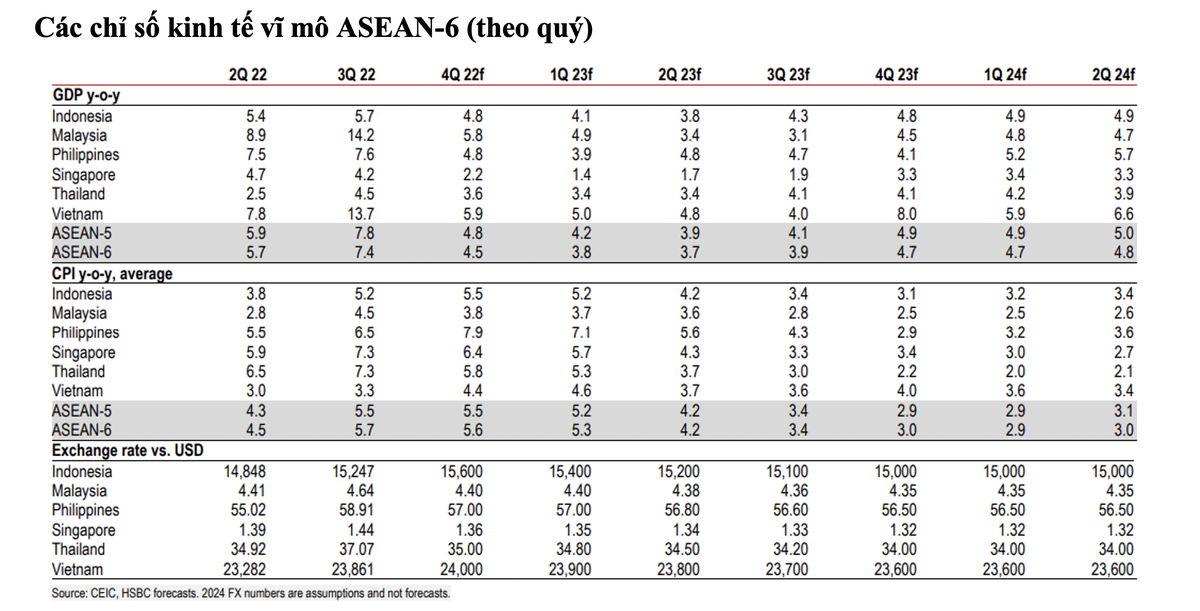

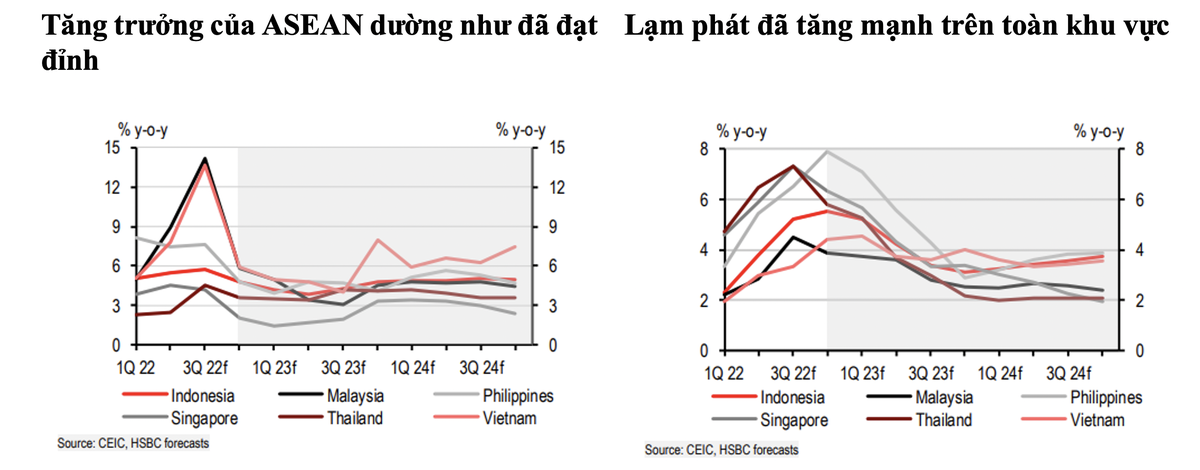

Theo báo cáo của HSBC, từ quý 4 năm 2022, lạm phát toàn phần ở hầu hết các nước ASEAN đã bắt đầu có dấu hiệu đảo ngược tình thế. Thái Lan là nước đầu tiên chứng kiến lạm phát toàn phần đạt đỉnh do giá dầu toàn cầu hạ nhiệt. Trái ngược với hầu hết các quốc gia ASEAN, tại Việt Nam, mặc dù lạm phát toàn phần bình quân ở mức 3,2% trong năm 2020, thấp hơn nhiều so với mục tiêu lạm phát 4% của Ngân hàng Nhà nước Việt Nam (NHNN), nhưng các chỉ số lạm phát gần đây liên tục vượt ngưỡng 4%, phản ánh đà lạm phát đang gia tăng.

Báo cáo cho biết: “Mặc dù tình hình được xoa dịu phần nào nhờ giá dầu bình ổn, lạm phát cơ bản và lương thực tiếp tục leo thang ở Việt Nam”.

Đầu tiên và quan trọng nhất, HSBC tin rằng rủi ro chính là lạm phát cơ bản còn dai dẳng, trong bối cảnh thị trường lao động phục hồi mạnh mẽ. Trên thực tế, tỷ lệ thất nghiệp ở một số thị trường cao hơn so với năm 2019 trong bối cảnh mức độ phục hồi của ngành du lịch trong khu vực còn nhỏ. Tức là khả năng phục hồi còn lớn, gây áp lực về giá do nhu cầu.

|

“Mặc dù lạm phát nhập khẩu giảm, nhưng chúng ta không thể loại trừ những cú sốc bên ngoài. Giá điện ở Việt Nam đang phải đối mặt với áp lực tăng do giá than nhập khẩu vẫn tăng. Ngoài ra, cũng cần lưu ý đến sự phục hồi của Trung Quốc và những tác động ngầm đối với nhu cầu năng lượng toàn cầu. Trong khi đó ví dụ, triển vọng lạm phát của Thái Lan phụ thuộc rất nhiều vào giá năng lượng toàn cầu”, Báo cáo nhận định.

|

Ngoài ra, HSBC cho rằng, bất kỳ thay đổi nào về chính sách tài khóa trong nước đều cần được quan sát kỹ. Philippines sẽ khởi đầu năm 2023 với việc giảm thuế thu nhập cá nhân, do đó sẽ tạo ra áp lực giá do nhu cầu. Việc cắt giảm thuế có thể trung hòa tác động của một số đợt tăng lãi suất mà Ngân hàng Trung ương Philippines (Bangko Sentral ng Pilipinas - BSP) đã triển khai, khiến lạm phát cơ bản cao hơn dự kiến. Việt Nam sẽ chứng kiến việc cắt giảm thuế môi trường kéo dài đến năm 2023, trong khi Malaysia sẽ sớm có thông tin rõ ràng hơn sau khi Ngân sách 2023 mới được công bố vào ngày 24/2.

Chuyển hướng tập trung vào tăng trưởng

Mặc dù lạm phát cao, trọng tâm chính của các ngân hàng trung ương ASEAN, dù đã thể hiện hay chưa, cũng sẽ chuyển sang hướng tăng trưởng ít hơn. Thật vậy, số liệu GDP quý 4 gần đây ở Singapore và Việt Nam cho thấy những khó khăn trong thương mại đang gia tăng. HSBC kỳ vọng ASEAN sẽ chứng kiến mức tăng trưởng giảm nhẹ vào năm 2023 (dự kiến), ngoại trừ Thái Lan, quốc gia sẽ được hưởng lợi chính từ cú hích trong du lịch. Điều này sẽ có tác động lớn tới thời điểm các ngân hàng trung ương sẽ ngừng chu kỳ thắt chặt hiện tại.

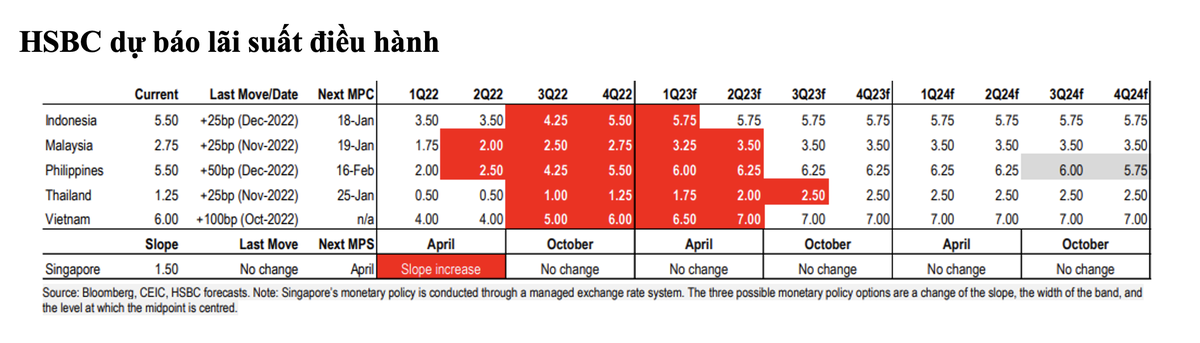

Là ngân hàng trung ương đầu tiên bắt đầu chu kỳ thắt chặt trong ASEAN, MAS cũng là cơ quan đầu tiên đưa ra cảnh báo về những rủi ro suy giảm tăng trưởng. HSBC không kỳ vọng sẽ có bất kỳ thay đổi nào đối với khung tỷ giá điều hành SGDNEER (tỷ giá hối đoái danh nghĩa hiệu dụng), một công cụ truyền thống để giải quyết lạm phát trong trung hạn, trong bối cảnh MAS ngày càng quan ngại về tăng trưởng.

Indonesia và Malaysia có quỹ đạo lạm phát tương tự nhau, cho đến khi Indonesia cắt giảm các khoản trợ cấp tài khóa hào phóng, dẫn đến giá nhiên liệu tăng khoảng 30% so với tháng 9 năm ngoái. Kể từ đó, BI đã thực hiện ba lần tăng lãi suất 50 điểm cơ bản liên tiếp, trước khi điều chỉnh tốc độ vào tháng 12 với mức tăng 25 điểm cơ bản. Chúng tôi kỳ vọng BI sẽ tăng lãi suất điều hành thêm 25 điểm cơ bản trong Quý 1/2023 (dự kiến), đưa lãi suất của BI lên 5,75%.

Trong khi đó, nhờ duy trì các gói trợ cấp, lạm phát của Malaysia tương đối thấp, cho phép Ngân hàng Trung ương Malaysia (Bank Negara Malaysia - BNM) tăng từng bước lãi suất điều hành (tức là 25 điểm cơ bản) trong năm 2022. Trong khi HSBC kỳ vọng BNM sẽ tiếp tục tăng lãi suất với mức độ tương tự trong ba kỳ họp tới, đưa lãi suất điều hành lên 3,50% vào Quý 2/2023 (dự kiến), chúng ta cũng cần lưu ý đến những rủi ro của việc tạm dừng nếu các chỉ số tần suất cao cho thấy tốc độ tăng trưởng giảm mạnh hơn dự kiến.

Một ngân hàng trung ương nữa đi theo định hướng “điều chỉnh từng bước và có tính toán” là Ngân hàng Thái Lan (Bank of Thailand - BoT). HSBC tin rằng BoT sẽ tiếp tục tăng lãi suất đều đặn (tức là 25 bp) trong bối cảnh rủi ro lạm phát cơ bản tăng sau khi các đoàn khách du lịch lớn trở lại. Chúng tôi kỳ vọng BoT sẽ tạm dừng ở mức 2,50% trong Quý 3/2023.

Áp lực giảm bớt của đồng USD cũng sẽ giúp BSP và NHNN Việt Nam trong cuộc chiến chống lạm phát. Số liệu lạm phát cao của Philippines trong tháng 12 củng cố quan điểm của HSBC rằng BSP sẽ tiếp tục chu kỳ điều chỉnh lãi suất, trong đó chúng tôi kỳ vọng BSP sẽ tăng lãi suất điều hành thêm 25 điểm cơ sở mỗi kỳ trong ba kỳ họp tới, trước khi tạm dừng ở mức 6,25% trong Quý 2/2023 (dự kiến).

|

“Là ngân hàng trung ương cuối cùng trong khu vực đưa ra động thái, NHNN Việt Nam đã có động thái quyết liệt kể từ tháng 9 năm ngoái, triển khai các đợt tăng lãi suất liên tiếp 100 điểm cơ bản mỗi lần. Tương tự như Philippines, Việt Nam cũng đang phải đối mặt với áp lực lạm phát mạnh mẽ hơn, báo hiệu việc NHNN tiếp tục tăng lãi suất. Chúng tôi kỳ vọng NHNN Việt Nam sẽ tăng lãi suất tái cấp vốn thêm 50 điểm cơ sở trong cả Quý 1/2023 và Quý 2/2023, nâng lãi suất tái cấp vốn lên 7,0% vào giữa năm 2023 (dự kiến)”, HSBC nhận định.

Không nên bỏ quên vấn đề chính trị và chính sách

HSBC cho biết, năm 2022 chứng kiến tỷ lệ bầu cử đồng đều ở ASEAN. Năm khởi đầu với cuộc bầu cử ở Philippines vào tháng 5 và kết thúc với cuộc đua gay go và dài nhất của Malaysia. Năm nay, cuộc bầu cử quan trọng cần chú ý là Thái Lan, diễn ra muộn nhất vào tháng 5. Tuy nhiên, HSBC cũng nhận định về các chính sách trọng yếu ở các quốc gia không tham gia vào chu kỳ bầu cử vào năm 2023.

Đối với Philippines, Tổng thống mới đắc cử đã có một động thái chưa từng có tiền lệ là tự bổ nhiệm bản thân vào vị trí Quyền Bộ trưởng Bộ Nông nghiệp. Điều này có nghĩa là các thay đổi chính sách và việc thực hiện sẽ diễn ra nhanh chóng. Mặc dù các hạn chế về thương mại có thể giúp thực phẩm cạnh tranh hơn trong dài hạn, nhưng có một sự đánh đổi không mong muốn vì giá tiêu dùng cao hơn trong ngắn hạn do hàng nhập khẩu rẻ hơn bị hạn chế. Và điều đó có thể xảy ra trong môi trường lạm phát cao hiện nay.

“Chúng tôi không loại trừ rằng áp lực có thể bắt đầu xuất hiện khi thay đổi chính sách trở lại tự do thương mại khi thực phẩm giá cao hơn siết ngân sách hộ gia đình, đặc biệt là đối với các hộ gia đình có thu nhập thấp”, Báo cáo nhận định.

Ở Malaysia, sau gần một tuần bế tắc chính trị vào tháng 11 năm ngoái, Anwar Ibrahim, lãnh đạo liên minh Pakatan Harapan (PH) và là lãnh đạo phe đối lập lâu năm, đã được Nhà vua bổ nhiệm làm Thủ tướng Malaysia. Bất chấp một số bất ổn chính trị ban đầu, vấn đề dường như đang mờ nhạt dần khi Anwar vượt qua cuộc bỏ phiếu tín nhiệm vào ngày 19/12.

“Như chúng tôi đã lưu ý một cách nhất quán, yếu tố quan trọng cần lưu ý là việc trình lại ngân sách cho năm 2023, dự kiến vào ngày 24/2. Xét cho cùng, Malaysia có thể sẽ có lộ trình củng cố tài khóa chậm nhất trong số các nước ASEAN. Mặc dù việc tiếp tục trợ cấp tài khóa lớn có thể sẽ hạn chế lạm phát trong ngắn hạn, nhưng tình hình tài khóa trong trung hạn của Malaysia đòi hỏi phải cân đối thận trọng”, Báo cáo nêu quan điểm.

Cuộc bầu cử ở Thái Lan dự kiến sẽ diễn ra muộn nhất vào tháng 5/2023. Nước này sẽ chọn 500 đại biểu quốc hội, 400 trong số đó sẽ là ghế cử tri trong khi 100 thành viên còn lại sẽ là ghế theo danh sách đảng. Các chuyên gia chính trị cũng chỉ ra khả năng Thủ tướng Prayut có thể giải tán quốc hội sớm hơn để kêu gọi tổ chức bầu cử sớm hơn. Do đó, tất cả các đảng phái chính trị đã chuẩn bị sẵn sàng, với nhiều thành viên của quốc hội chuyển sang các đảng phái chính trị khác nhau trước hạn chót là ngày 7/2.

Còn tại Việt Nam, HSBC cho rằng, trong bối cảnh Việt Nam đã vượt qua đại dịch, các chính sách nâng cao hiệu quả thị trường một lần nữa được chính phủ chú trọng. Cổ phần hóa các doanh nghiệp nhà nước là một trong những con đường chính để thúc đẩy đường lối này. Tuy nhiên, quá trình này diễn ra chậm trong thời kỳ đại dịch, chỉ có 3 DNNN được báo cáo sẽ cổ phần hóa vào năm 2021, trong đó không có DNNN nào trong danh sách được Thủ tướng Chính phủ phê duyệt.

HSBC nhận định: “Ghi nhận tiến độ hiện tại không hẳn là lý tưởng, Chính phủ đặt mục tiêu thoái vốn tại 141 doanh nghiệp và cổ phần hóa 19 DNNN vào năm 2025”.