Báo cáo tháng 6 của quỹ này cho biết, lợi nhuận quỹ ghi nhận âm 5,03% trong tháng 6, âm 13,33% từ đầu năm đến nay, giảm ít hơn so với mức âm 20,21% của chỉ số VN-Index.

Trong danh mục, cổ phiếu bị hạ tỷ trọng mạnh nhất là MBB, HPG, trong đó MBB từng chiếm tỷ trọng 19,61% (tháng 5) và HPG (9,02% trong tháng 5) hiện chỉ còn chiếm lần lượt 5,98% và 1,82%.

Ngoài ra, một số mã ngân hàng khác cũng bị hạ tỷ trọng, như VIB từ 4,02% NAV tháng 5 giảm về 0,97%, hay TPB không còn nằm trong danh mục trong khi tháng 5 vẫn chiếm 4,02% NAV; VPB từ 4,35% về 2,15%; TCB từ 4,14% về 2,09%; trong khi giữ nguyên VCB và ACB.

Một số cổ phiếu khác cũng không còn nằm trong danh mục tại thời điểm cuối tháng 6 như NT2, VCS, MWG, DHC.

So với tháng 5, tỷ trọng cổ phiếu chiếm đến 90,72%, tiền mặt 9,28%, thì cuối tháng 6, cơ cấu này thay đổi mạnh khi cổ phiếu chỉ còn 39,54% và tiền mặt lên đến 60,46%.

Phân bổ tài sản của quỹ gây bất ngờ trên thị trường, khi mà ông Lê Chí Phúc, Tổng giám đốc SGI Capial trước đó thường có các quan điểm lạc quan về thị trường.

Trong hội thảo diễn ra đầu tháng 6, ông Phúc từng bày tỏ quan điểm về định giá P/E thị trường có thể rẻ hơn không. Thời điểm đó, định giá P/E trailing thị trường đang ở vùng 13 - 14 lần, P/E forward năm 2022 khoảng 12 lần, thấp hơn so với trung bình khu vực, và thấp hơn trong lịch sử của chỉ số VN-Index.

Lịch sử đã chứng minh là có lúc rẻ hơn và cần điều kiện, một là lãi suất có xu hướng lên mạnh, mặt bằng lãi suất phải cao. Đồng thời, triển vọng tăng trưởng phải rất tệ, rất nhiều rủi ro phía trước để mọi người phải bi quan - thì mới có mức chiết khấu sâu với các tài sản rủi ro như cổ phiếu. Còn nếu không, định giá trung bình thị trường trong 10 năm qua PE 15 - 17 lần, đến cuối năm nay, thị trường về mức bình thường thì P/E có thể đạt vùng như vậy.

Quan điểm cá nhân ông Phúc, định giá này là rẻ. Bởi nhìn các yếu tố hiện nay, lãi suất có nhích lên, nhưng để thỏa điều kiện lãi suất tăng rất mạnh và mặt bằng lãi suất cao - thì chưa thấy tín hiệu. Đồng thời, lãi suất cũng đang thấp hơn mặt bằng lãi suất 2018 - 2019, thấp hơn nhiều năm 2012.

Còn về triển vọng tăng trưởng, trong điều kiện kinh tế thế giới suy giảm tăng trưởng, dù rằng Việt Nam xuất khẩu nhiều vào các thị trường lớn như Mỹ, EU… thì tăng trưởng của Việt Nam năm nay vẫn được nhiều bên dự báo 6,5%, năm 2023 trên 6%, các doanh nghiệp niêm yết xuất sắc trên sàn vẫn có thể đạt được mức tăng trưởng 13%.

“Cả 2 điều kiện này không thoả mãn thì ở bối cảnh hiện tại đừng mong có giá rẻ hơn, mặt bằng giá này rẻ, thậm chí là rất rẻ”, ông Phúc nói.

SGI đã 3 lần ở trạng thái phòng thủ, và lần này thận trọng với chính sách của Fed

Theo báo cáo của SGI Capital, thị trường chứng khoán toàn cầu tháng 6 đã có biến động rất mạnh khi S&P500 của Mỹ giảm 8,4% và Stoxx 50 của châu Âu giảm 5,5% trong khi thị trường chứng khoán Trung Quốc tăng 6,7%.

SGI Capital đang thấy có một số điểm thay đổi đáng lưu ý với vĩ mô đang và sẽ tác động mạnh tới thị trường tài chính toàn cầu.

Ngày 10/6/2022, Mỹ đưa ra số lạm phát tháng 5 tăng trở lại, lên mức 8,6%, đồng pha với xu hướng tăng trên toàn thế giới khiến kỳ vọng tạo đỉnh của lạm phát chưa thành hiện thực. Với tỷ lệ thất nghiệp thấp nhất lịch sử, Cục Dự trữ Liên bang Mỹ (Fed) đã buộc phải thi hành thắt chặt nhanh nhất trong nhiều thập kỷ, bao gồm: nâng lãi suất liên tục và giảm bảng cân đối kế toán bắt đầu từ tháng 6/2022 và tốc độ sẽ nâng lên gấp đôi vào tháng 9/2022.

Hệ quả của việc gia tăng thắt chặt của Fed đã và đang tác động tới toàn bộ các yếu tố cơ bản của kinh tế và thị trường tài chính.

Theo sau Fed, Ngân hàng Trung ương châu Âu (ECB) cũng nâng lãi suất và dừng các gói hỗ trợ. Các ngân hàng trung ương nhiều nền kinh tế lớn (ngoại trừ Trung Quốc) cho dù đã hành động sớm, vẫn tiếp tục quyết liệt nâng lãi suất, đặc biệt ở các quốc gia tỷ lệ lạm phát đã vượt mục tiêu.

“Đây là giai đoạn thắt chặt chưa có tiền lệ, đảo ngược quá trình bơm tiền quy mô lớn nhất lịch sử ở quy mô toàn cầu suốt giai đoạn COVID”, báo cáo nêu.

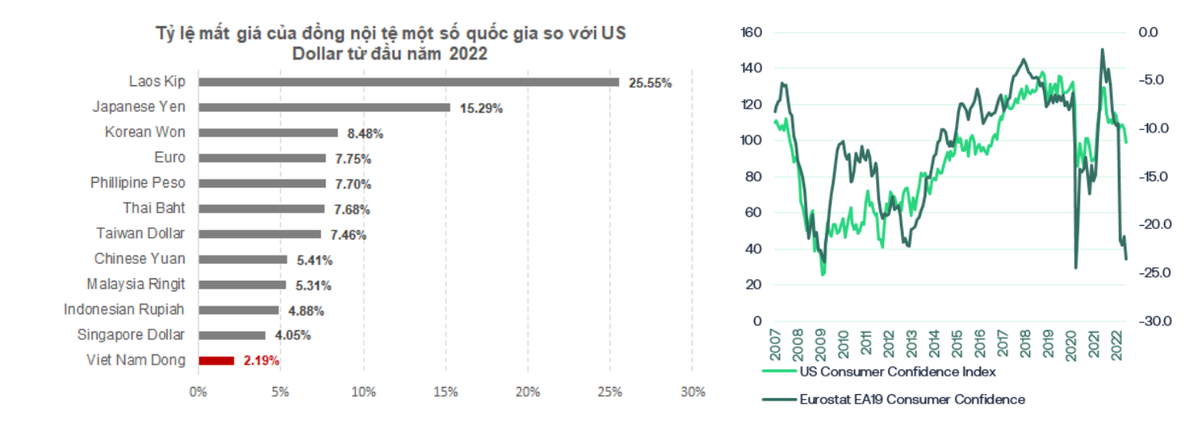

Bên cạnh đó là trong một tháng vừa qua, tỷ giá và các lãi suất toàn cầu biến động mạnh. USD-Index đã tăng lên mức đỉnh của 20 năm, phản ánh phần lớn các đồng tiền đều mất giá mạnh so với USD. Chênh lệch lãi suất giữa các quốc gia tăng rất mạnh, phản ánh làn gió ngược với dòng chảy vốn toàn cầu bắt đầu vào giai đoạn gia tốc. Ngoại trừ Trung Quốc, các ngân hàng trung ương trên thế giới đều gia tăng mức độ thận trọng trong chính sách tiền tệ.

|

Với nhiều nền kinh tế yếu đặc trưng bởi thâm hụt thương mại và thâm hụt ngân sách, các ngân hàng trung ương đều sẽ ở thế tiến thoái lưỡng nan cân bằng giữa mức độ điều chỉnh lãi suất và bảo vệ tỷ giá để không gây đổ vỡ nền kinh tế và làm chậm lại dòng vốn chảy ra ngoài đến những nơi có lãi suất cao hơn.

Ngoài ra, lãnh đạo giới doanh nghiệp toàn cầu và người tiêu dùng đặc biệt bi quan về triển vọng kinh tế và bước vào giai đoạn phòng thủ cho đầu tư và chi tiêu.

Điểm sáng hiện tại có thể là sự hồi phục mạnh và diện rộng của thị trường tài chính Trung Quốc. Mặc dù các dữ liệu vĩ mô Trung Quốc chưa có nhiều biến chuyển mạnh, nhưng sự phản ứng tích cực của thị trường chứng khoán có thể báo trước những tác động tích cực từ các biện pháp của ngân hàng trung ương và Chính phủ Trung Quốc.

Một điểm tích cực quan trọng khác là lạm phát rất có thể đang tạo đỉnh và sẽ giảm. Có nhiều chỉ báo liên quan tới giá cước vận tải, giá dầu và rất nhiều cả hàng hóa cơ bản đã giảm 20 - 30% từ đỉnh trong 3 tháng trở lại đây. Dưới áp lực của lãi suất tăng và nhu cầu giảm nhanh chóng, giá cả của nhiều loại hàng tiêu dùng cũng bắt đầu giảm.

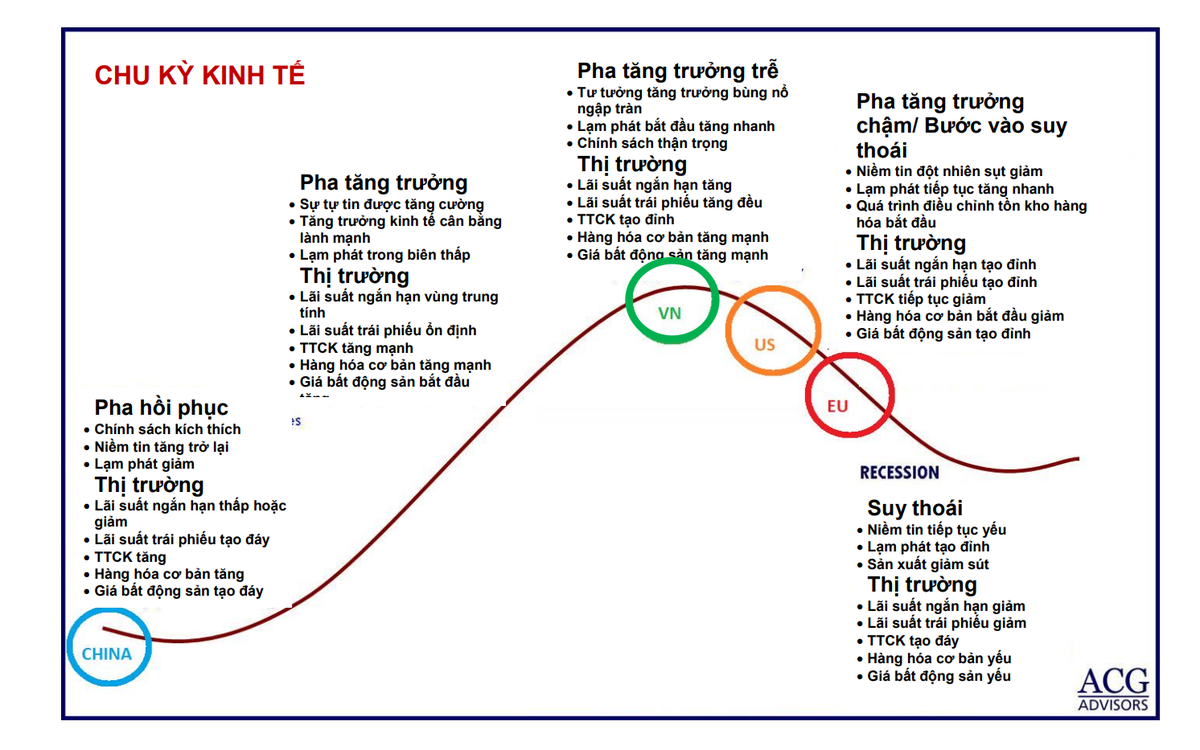

Với kinh tế trong nước, SGI Capital cho rằng, kinh tế Việt Nam vẫn đang hồi phục mạnh. Nhìn về một chu kỳ dài, Việt Nam đang trong chu kỳ hồi phục, trong khi Mỹ và châu Âu đang tiến dần về cuối chu kỳ, giống như Trung Quốc cách đây khoảng một năm.

|

Những sự kiện chấn chỉnh thị trường trái phiếu và thận trọng trong việc cấp room tín dụng khiến SGI Capital tin rằng, Ngân hàng Nhà nước (NHNN) không còn đặt ưu tiên vấn đề kích thích tăng trưởng so với việc lành mạnh hóa dòng chảy vốn và kiểm soát tỷ giá. Điều này dễ hiểu trong bối cảnh tăng trưởng nền kinh tế vẫn đang khả quan trong khi chỉ số lạm phát đang tiến về vùng 4% và nhu cầu ngoại tệ tăng mạnh. Việc này đồng nghĩa với thanh khoản của nền kinh tế chung và trên thị trường chứng khoán chưa thể dồi dào khi room tín dụng tiếp tục được kiểm soát chặt.

Cũng giống như nhiều ngân hàng trung ương khác, NHNN sẽ cần cân đối mức độ thay đổi của lãi suất và tỷ giá, vừa để hài hoà dòng chảy vốn vừa không tạo ra kỳ vọng cho giới đầu cơ. Điểm thuận lợi là kinh tế Việt Nam vẫn đang trong pha phục hồi, duy trì xuất siêu, nợ nước ngoài giảm, và lạm phát thấp.

Tuy nhiên, áp lực lên tỷ giá và lãi suất đang lớn dần khi lạm phát trong nước tăng lên và Fed tiếp tục quá trình thắt chặt những tháng tới. Kinh tế Mỹ và thế giới đang tăng trưởng chậm lại và có thể đi vào suy thoái trong những quý tới. Khi đó, Việt Nam với độ mở rất lớn về kinh tế và cả dòng vốn đầu tư cũng sẽ chịu những ảnh hưởng tiêu cực.

Ở góc độ tích cực, SGI Capital tin rằng lạm phát đang ở vùng đỉnh tại nhiều quốc gia và sẽ giảm dần về cuối năm. Lạm phát tại Việt Nam sẽ có độ trễ bởi nhu cầu trong nước đang tăng và nền lãi suất thấp. Nhưng nhìn xa hơn, giá cả nhiều hàng hóa đặc biệt là xăng dầu giảm mạnh sẽ giảm bớt áp lực lạm phát lên Việt Nam vào cuối năm nay và 2023. Mối lo lớn nhất là lạm phát sẽ dần chuyển qua mối lo về suy giảm tăng trưởng vào cuối năm, dẫn tới sự chuyển pha về chính sách tiền tệ.

Theo SGI Capital, dù vẫn trong chu kỳ phục hồi với cân đối vĩ mô nội tại ổn định, áp lực ngày càng lớn từ bên ngoài đang thu hẹp không gian và thời gian điều hành chủ động của NHNN và Chính phủ. Lãi suất tăng nhanh trên toàn cầu do lạm phát cao và triển vọng tăng trưởng suy giảm đang là hai làn gió ngược tác động tiêu cực cùng lúc lên kinh tế và TTCK toàn cầu.

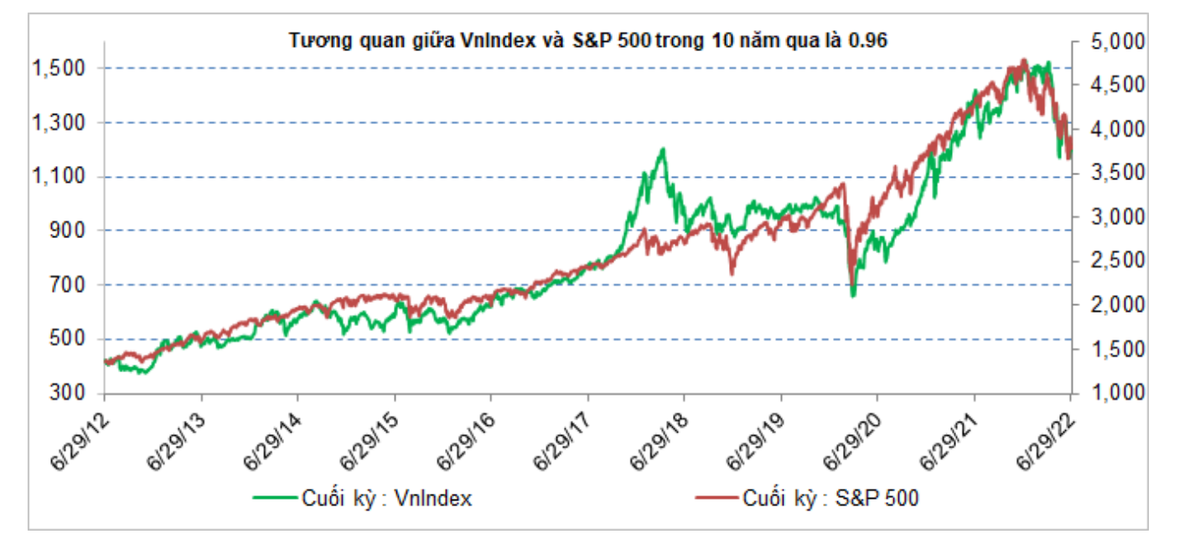

Điều khó ước đoán lúc này là quá trình sụt giảm tổng cầu sẽ ở mức độ nào, có dẫn tới suy thoái, hay tệ hơn hơn là đổ vỡ và khủng hoảng. Trong quá khứ, giai đoạn FED nâng lãi suất nhanh chóng thường khiến những khu vực yếu kém bắt đầu bộc lộ và tạo ra những tin xấu tác động lên thị trường toàn cầu. TTCK Việt Nam với lịch sử tương quan rất chặt với TTCK Mỹ sẽ chịu ảnh hưởng của những biến số vĩ mô lớn đang thay đổi. Đây là giai đoạn TTCK chịu cùng một lúc cả hai tác động trọng yếu tác động tiêu cực: PE de-rating và triển vọng Earning bị hạ xuống.

|

Trong quá khứ, những lần TTCK toàn cầu đi vào bear market gắn với suy thoái kinh tế, downtrend sẽ kết thúc sau khi FED nới lỏng trở lại. Dòng tiền sẽ được kích hoạt khiến TTCK tạo đáy trước các chỉ báo kinh tế 3 - 6 tháng.

Việt Nam, với những lợi thế mang tính cấu trúc về ổn định vĩ mô và triển vọng tăng trưởng dài hạn, vẫn sẽ là một lựa chọn sáng giá khi những bất ổn và ảnh hưởng tiêu cực từ bên ngoài đi qua.

SGI Capital đã từng 3 lần ở trạng thái phòng thủ trong 10 năm qua: vào cuối năm 2015, 2018, và tháng 3/2020 trong những giai đoạn môi trường không thuận lợi cho TTCK. Lúc này, SGI Capital sẽ thận trọng quan sát kỹ chính sách của Fed và các tác động của nó, như giới đầu tư vẫn thường lưu truyền một câu nói “Don’t fight the Fed”.