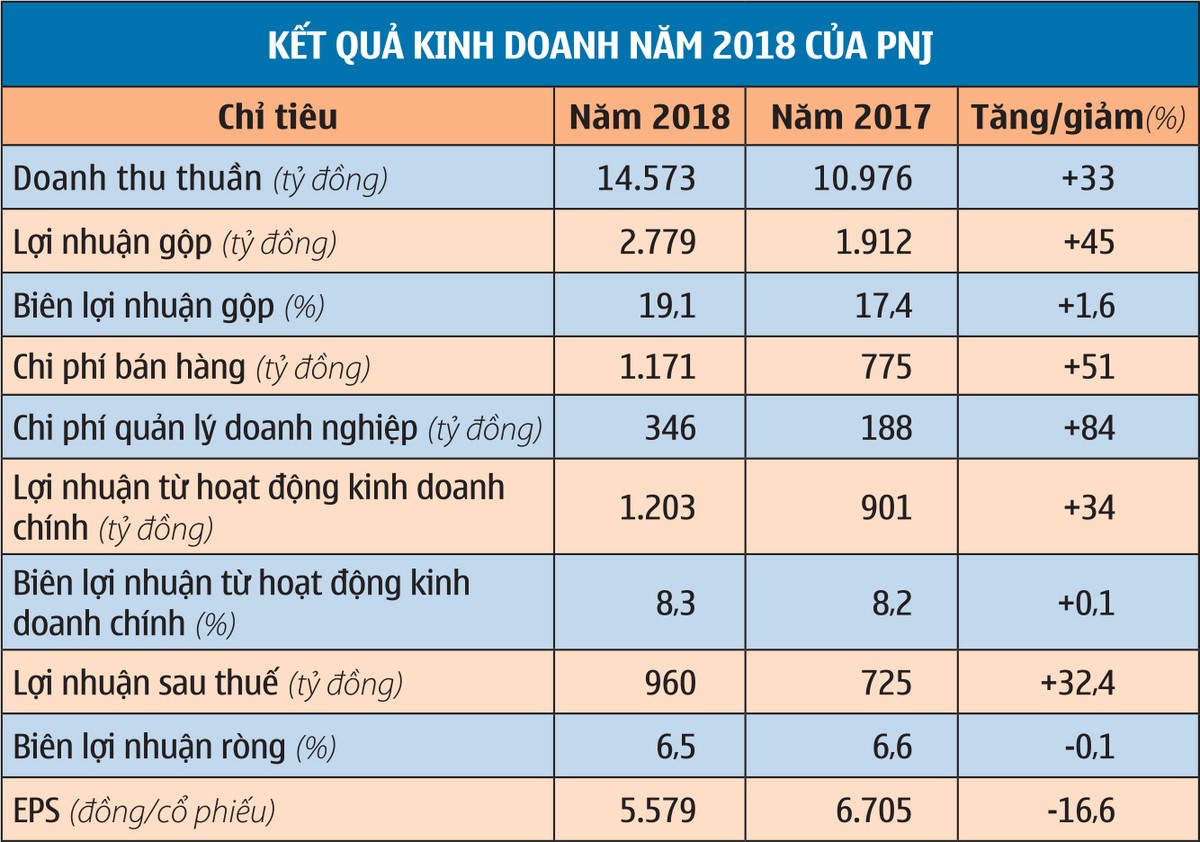

Lợi nhuận gộp năm 2018 của PNJ đạt 2.779 tỷ đồng, biên lợi nhuận gộp đạt mức kỷ lục 19,1%, trong đó biên lợi nhuận gộp riêng quý IV/2018 đạt 20,3% - cũng là mức cao nhất từ trước tới nay - chủ yếu do giá vốn từ mảng kinh doanh chính bán sỉ và lẻ vàng bạc, đá quý giảm từ 82,6% về 81,4%.

Tuy nhiên, do tốc độ tăng chi phí bán hàng và chi phí quản lý doanh nghiệp mạnh hơn tốc độ tăng doanh thu nên lợi nhuận từ hoạt động kinh doanh chính tăng 34% - thấp hơn mức tăng của năm 2017.

Kết quả, PNJ đạt 960 tỷ đồng lợi nhuận sau thuế, tăng 32,4% so với năm 2017 và vượt 9% so với kế hoạch đề ra. Trước đó, ông Lê Trí Thông, Tổng giám đốc PNJ chia sẻ, lợi nhuận năm 2018 có thể vượt 7-10% kế hoạch.

Tính tới thời điểm cuối tháng 11/2018, PNJ có tổng cộng 317 cửa hàng, tăng 48 cửa hàng so với đầu năm. Tốc độ tăng doanh thu trên mỗi cửa hàng đạt 12,7%, trong khi tốc độ tăng số lượng cửa hàng là 17,8%. Tốc độ tăng lợi nhuận sau thuế trên mỗi cửa hàng đạt 12,3%. Năm 2017, lợi nhuận sau thuế bình quân 1 cửa hàng của PNJ đạt 2,7 tỷ đồng và tăng lên 3 tỷ đồng vào năm 2018.

Như vậy, có thể thấy, tốc độ mở rộng cửa hàng của PNJ là rất nhanh, nhiều khả năng kế hoạch đạt 400 cửa hàng tới năm 2021 sẽ hoàn thành. Tuy nhiên, các cửa hàng mở mới sẽ cần thời gian lâu hơn để hoàn vốn và tối ưu doanh thu.

Về chi phí, báo cáo tài chính cho thấy, chi phí bán hàng và chi phí quản lý của PNJ tăng mạnh và nhanh hơn so với mức tăng doanh thu trong năm qua. Chẳng hạn, số lượng nhân viên tăng từ 5.060 người vào đầu năm lên 6.018 người tính đến cuối năm (tăng 19%), dẫn tới chi phí lương tăng cao.

Trong năm, PNJ chi mạnh nhất cho việc tăng hàng tồn kho với hơn 1.414 tỷ đồng, khoản mục này tính đến cuối năm đạt 4.816 tỷ đồng (tăng 42%). Tính riêng quý IV/2018, PNJ chi hơn 692 tỷ đồng mua hàng tồn kho. Điều này khiến chỉ số vòng quay hàng tồn kho giảm nhẹ trong cả năm 2018, đạt 2,45 vòng (năm 2017 là 2,67 vòng), vì tính tới thời điểm cuối quý III chỉ tiêu này vẫn cao hơn so với cùng kỳ.

Dòng tiền từ hoạt động kinh doanh âm hơn 304 tỷ đồng khiến PNJ phải gia tăng nợ vay để đáp ứng nhu cầu vốn lưu động và nhu cầu chi đầu tư mua sắm tài sản cố định. Doanh số đi vay năm 2018 là hơn 4.300 tỷ đồng, tăng 1.209 tỷ đồng so với năm 2017. Khoản tăng thêm này chủ yếu rơi vào quý IV, vì doanh số đi vay tính tới cuối quý III là hơn 3.033 tỷ đồng.

Điều này cho thấy PNJ đang tận dụng đòn bẩy tài chính để vừa mở rộng quy mô, vừa tăng vốn vay tài trợ cho tồn kho. Tại thời điểm cuối kỳ, giá trị lô hàng thế chấp tại các ngân hàng là hơn 965 tỷ đồng, chiếm 23% hàng tồn kho bình quân năm 2018 - mức không quá cao.

Tỷ trọng nợ vay và chi phí lãi vay được kiểm soát ở mức độ an toàn, nợ vay ngân hàng đang chiếm khoảng 25% trên tổng nguồn vốn, chi phí lãi vay tăng 11% dù doanh số tăng mạnh. Do chủ yếu bán lẻ và thu tiền ngay nên dòng tiền kinh doanh về nhanh, qua đó giúp PNJ trả nợ nhanh.

Lợi nhuận trên vốn cổ phần (EPS) năm 2018 giảm hơn 16,6% so với năm 2017 chủ yếu do phát hành hơn 4,8 triệu cổ phiếu ESOP vào cuối tháng 11/2018 và phát hành riêng lẻ hơn 9,8 triệu cổ phiếu vào tháng 7/2017.

Nhìn chung, PNJ đang nỗ lực để chiếm thị phần từ khu vực phía Bắc, cũng như các cửa hàng không có thương hiệu. Lợi nhuận gộp, chi phí bán hàng và quản lý, chi phí lãi vay, dòng tiền hoạt động kinh doanh và hiệu quả hoạt động trên mỗi cửa hàng sẽ là những biến số quan trọng đối với nhà đầu tư quan tâm tới cổ phiếu PNJ.

Với tốc độ tăng trưởng duy trì ở mức trên 10%/năm, chỉ số PEG của PNJ vẫn đang nằm dưới ngưỡng 1, mức P/E hiện tại tương đương với P/E bình quân 5 năm trong lịch sử và 1 số doanh nghiệp lớn, nhưng có hiệu quả kinh doanh thấp hơn PNJ (ROE năm 2018 của NPJ đạt 28,4%).