Năm 2021, bình quân số dư nợ xấu của 28 ngân hàng thương mại niêm yết, đăng ký giao dịch và Agribank tăng 17,3%

Năm 2021, bình quân số dư nợ xấu của 28 ngân hàng thương mại niêm yết, đăng ký giao dịch và Agribank tăng 17,3%

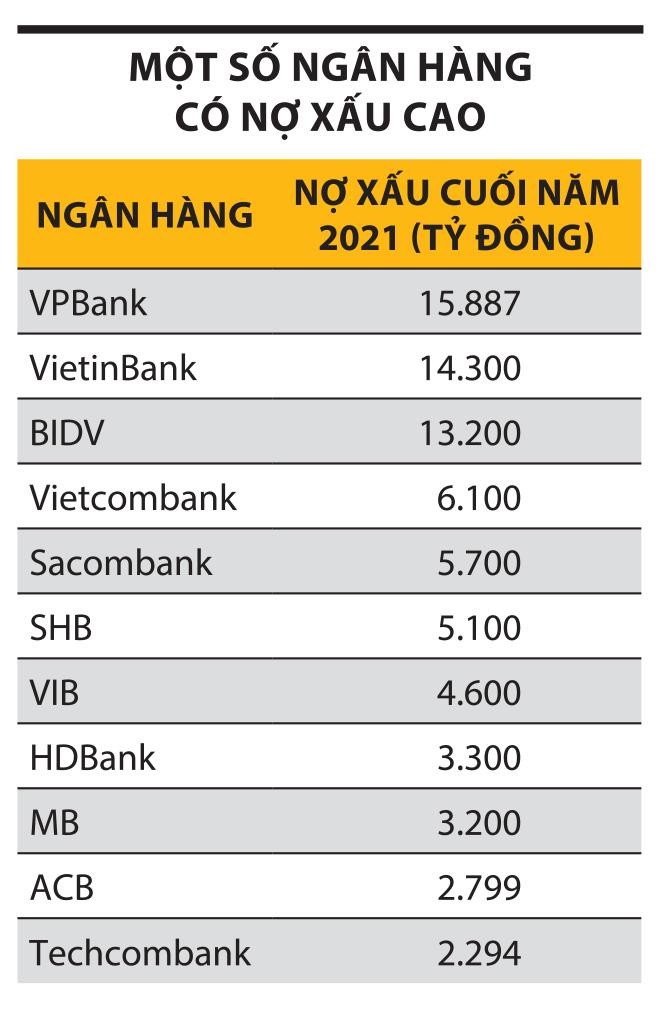

Nợ xấu nhảy số

Số liệu từ Ngân hàng Nhà nước cho thấy, cuối năm 2021, tỷ lệ nợ xấu nội bảng là 1,9% (tăng 0,21 điểm phần trăm so với cuối năm 2020), nếu tính thêm nợ bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) thì con số này là 3,9%. Tỷ lệ nợ xấu gộp (bao gồm nợ xấu nội bảng, nợ xấu bán cho VAMC chưa được xử lý và nợ xấu tiềm ẩn từ các khoản cơ cấu lại) là 7,31%, tăng mạnh so với mức 5,1% cuối năm 2020 và gần bằng con số cuối năm 2017 (7,4%) - là năm mà Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu bắt đầu có hiệu lực

Theo TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, nợ xấu của hệ thống các tổ chức tín dụng gia tăng là điều đã được dự báo trước trong bối cảnh đại dịch Covid-19 bùng phát. Đặc biệt, làn sóng dịch thứ tư với biến chủng Delta trong năm 2021 đã gây ra các tổn thất nặng nề đối với hoạt động sản xuất - kinh doanh của doanh nghiệp, sinh kế và đời sống của người dân.

Báo cáo tài chính năm 2021 được các ngân hàng công bố cho thấy, nợ xấu có xu hướng gia tăng rõ rệt. Dẫn đầu là VPBank với con số nợ xấu nội bảng cao nhất ngành là 15.887 tỷ đồng tính đến cuối năm 2021, tăng 60% so với cuối năm 2020, dẫn đến tỷ lệ nợ xấu tăng từ 3,41% lên 4,47%. Số nợ này chủ yếu đến từ các khoản vay tiêu dùng, đặc biệt là từ công ty thành viên FE Credit chiếm khoảng 65%. Nợ nghi ngờ mất vốn (nhóm 4) của Ngân hàng tăng 8 lần so với cùng kỳ năm 2020, lên hơn 8.466 tỷ đồng.

VietinBank xếp thứ hai trong Top 10 ngân hàng có nợ xấu cao khi gánh khoản nợ xấu gần 14.300 tỷ đồng, tăng gần 49%. Trong đó, các khoản nợ dưới chuẩn (nhóm 3) tăng gần 275%, lên hơn 7.000 tỷ đồng.

BIDV lùi xuống vị trí thứ ba về nợ xấu trong năm 2021, sau khi dẫn đầu vào năm 2020. Trong năm qua, khoản nợ xấu của BIDV giảm gần 38%, còn hơn 13.200 tỷ đồng. Trong đó, nhóm nợ có khả năng mất vốn giảm 58%, giúp kéo giảm tỷ lệ nợ xấu trên dư nợ vay.

|

Các ngân hàng còn lại trong Top 10 về nợ xấu gồm có Vietcombank với 6.100 tỷ đồng, Sacombank là 5.700 tỷ đồng, SHB là 5.100 tỷ đồng, VIB là 4.600 tỷ đồng, HDBank là 3.300 tỷ đồng, MB là 3.200 tỷ đồng.

Đáng chú ý, trong năm 2021, không ít ngân hàng có số dư nợ xấu tăng mạnh như Nam A Bank tăng 117%, NCB tăng 105%... Bình quân số dư nợ xấu của 28 ngân hàng thương mại niêm yết, đăng ký giao dịch và Agribank tăng 17,3%.

Áp lực nợ xấu gia tăng tại một số ngân hàng vốn được đánh giá có chất lượng tài sản tốt như ACB, Techcombank. Cụ thể, tính đến cuối năm 2021, nợ xấu của ACB tăng 52,1% so với năm 2020, lên mức 2.799 tỷ đồng. Tại Techcombank, nợ xấu tăng 77%, lên 2.294 tỷ đồng; nợ tái cơ cấu theo chương trình hỗ trợ khách hàng bị ảnh hưởng bởi Covid-19 là 1.900 tỷ đồng, tương đương 0,5% tổng dư nợ, thấp hơn mức 2.800 tỷ đồng tính đến cuối quý III/2021.

“Nợ xấu của các tổ chức tín dụng, tức là nợ xấu của nền kinh tế, hiện nay có xu hướng tăng lên. Đây là điều dễ hiểu do hậu quả của dịch Covid-19 trong hai năm qua”, Phó thống đốc thường trực Ngân hàng Nhà nước Đào Minh Tú nói.

Dự báo nợ xấu năm 2022

Chuyên gia phân tích của Chứng khoán VNDIRECT kỳ vọng, với sự phục hồi kinh tế, các doanh nghiệp sẽ hoạt động trở lại và thanh toán các nghĩa vụ nợ, giúp giảm sự gia tăng nợ xấu của ngành ngân hàng.

Tuy nhiên, ông Lực cảnh báo, tăng trưởng GDP của Việt Nam có thể đạt 6,5 - 7% năm 2022 và 7 - 7,5% năm 2023 (kịch bản tích cực), CPI bình quân tăng 3,5 - 3,8%/năm, nhưng GDP cũng có thể chỉ tăng trưởng 5 - 5,5% năm 2022 và 6% năm 2023 (kịch bản tiêu cực). Đạt được cả mục tiêu tăng trưởng kinh tế và kiểm soát CPI là không dễ khi Việt Nam đang phải đối mặt với một loạt thách thức.

Đó là những rủi ro đến từ bên ngoài như dịch bệnh, biến đổi khí hậu; lạm phát tăng cao dẫn đến việc các nước sớm thu hẹp chính sách tiền tệ, tăng lãi suất; rủi ro địa chính trị khiến giá dầu và giá nguyên vật liệu tăng theo; kinh tế Trung Quốc tăng trưởng chậm lại, ảnh hưởng đến cả cung và cầu hàng hóa, dịch vụ… Trong khi đó, tình hình dịch bệnh trong nước vẫn diễn biến phức tạp, giải ngân đầu tư công chưa được đẩy mạnh, hoạt động bán lẻ phục hồi chậm do sức cầu còn yếu, sản xuất công nghiệp, hoạt động xuất nhập khẩu phụ thuộc vào sự hồi phục của các thị trường quốc tế, doanh nghiệp gặp khó khăn và rủi ro nợ xấu gia tăng…

Lãnh đạo nhiều tổ chức tín dụng quan ngại, Thông tư 14/2021/TT-NHNN sửa đổi Thông tư 01/2020/TT-NHNN về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng Covid-19 được thực hiện đến ngày 30/6/2022, nếu không được gia hạn thì nợ xấu tiềm ẩn từ số dư nợ được cơ cấu theo Thông tư này nhiều khả năng được thể hiện rõ ràng hơn trên bảng cân đối tài sản của các ngân hàng, khiến rủi ro nợ xấu gia tăng.

|

Tỷ lệ nợ xấu gộp cuối năm 2021 của ngành ngân hàng là 7,31%, tăng mạnh so với mức 5,1% cuối năm 2020 |

Hơn nữa, Nghị quyết 42 sẽ hết hiệu lực từ 15/8/2022 và khi đó, toàn bộ cơ chế thí điểm xử lý nợ xấu theo Nghị quyết này kết thúc. Trong trường hợp Nghị quyết 42 không được gia hạn hoặc luật hóa sẽ gây ra việc thiếu hụt các cơ chế xử lý hiệu quả nợ xấu. Do đó, tiến độ cũng như hiệu quả xử lý nợ xấu của hệ thống tổ chức tín dụng sẽ bị ảnh hưởng, nợ xấu cũ chưa xử lý tiếp tục tồn đọng, quá trình xử lý nợ xấu mới phát sinh từ đại dịch sẽ kéo dài hoặc không thể giải quyết, gây bất ổn cho hệ thống các tổ chức tín dụng nói riêng và nền kinh tế nói chung.

Theo ông Lực, trong bối cảnh dịch bệnh tiếp diễn, hoạt động kinh tế năm 2022 tuy phục hồi song doanh nghiệp vẫn gặp nhiều khó khăn, khiến nợ xấu tăng. Vấn đề nợ xấu có thể trở thành tâm điểm của thị trường tài chính trong năm nay, khi tỷ lệ nợ xấu gộp đang ở mức cao nhất trong vòng 4 năm trở lại đây, phá vỡ thành quả tái cơ cấu các tổ chức tín dụng giai đoạn 2016 - 2020.

“Nợ xấu nội bảng có thể tăng lên mức 2,3 - 2,5% trong năm 2022”, ông Lực dự báo.

Kỳ vọng kéo dài chính sách xử lý nợ xấu

Tại báo cáo tổng kết thực hiện Nghị quyết 42 gửi Quốc hội và Uỷ ban Thường vụ Quốc hội cuối tháng 2/2022, bà Nguyễn Thị Hồng, Thống đốc Ngân hàng Nhà nước cho biết, tính từ cuối năm 2017 đến 31/12/2021, toàn hệ thống các tổ chức tín dụng đã xử lý được 750.100 tỷ đồng nợ xấu nội bảng. Trong đó, nợ xấu do các tổ chức tín dụng tự xử lý là 619.900 tỷ đồng (chiếm 82,63%), nợ xấu bán cho VAMC là 112.200 tỷ đồng (chiếm 14,96%), nợ xấu bán cho tổ chức, cá nhân khác là 18.000 tỷ đồng (chiếm 2,41%).

Bên cạnh kết quả trong xử lý nợ xấu nói chung, xử lý nợ xấu xác định theo Nghị quyết 42 cũng đạt được những kết quả tích cực, tính đến 31/12/2021 là 412.700 tỷ đồng, giảm 6,32% so với cuối năm 2020 và giảm 17,21% so với ngày 14/8/2017.

Luỹ kế từ khi Nghị quyết 42 có hiệu lực là 15/8/2017 đến 31/12/2021, toàn hệ thống các tổ chức tín dụng đã xử lý được 380.200 tỷ đồng nợ xấu. Trong khoảng thời gian đó, VAMC mua nợ xấu bằng trái phiếu đặc biệt đạt 104.413 tỷ đồng dư nợ gốc nội bảng, tương ứng với giá mua nợ là 101.665 tỷ đồng. Đối với các khoản nợ mua theo giá trị thị trường, VAMC đã mua được 339 khoản nợ đối với 139 khách hàng, dư nợ gốc đạt 11.723 tỷ đồng và giá mua nợ đạt 11.822 tỷ đồng.

Liên quan đến việc triển khai các giải pháp xử lý nợ xấu theo quy định tại Nghị quyết 42, bà Hồng chia sẻ, từ năm 2013 đến 31/12/2021, VAMC đã phối hợp cùng các tổ chức tín dụng xử lý nợ với giá trị thu hồi nợ đạt 182.042 tỷ đồng. Đặc biệt, từ khi Nghị quyết 42 có hiệu lực, kết quả thu hồi nợ của VAMC đạt 120.738 tỷ đồng, bằng 66% tổng giá trị thu hồi nợ luỹ kế từ năm 2013 đến 31/12/2021.

Đối với hoạt động đấu giá khoản nợ, tài sản bảo đảm tại VAMC, từ khi Nghị quyết 42 có hiệu lực đến 31/12/2021, tổ chức này bán đấu giá thành công 22 tài sản với tổng giá trị trúng đấu giá đạt 2.516 tỷ đồng. Đồng thời, VAMC đã thu giữ, nhận bàn giao một số tài sản bảo đảm có giá trị lớn, góp phần đẩy nhanh tiến độ xử lý các khoản nợ tại tổ chức tín dụng như năm 2017 là 2 tài sản, năm 2018 là 2 tài sản, năm 2019 là 3 tài sản, năm 2020 là 4 tài sản và năm 2021 là 11 tài sản.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, những kết quả đạt được đã cho thấy vai trò, tầm quan trọng của Nghị quyết 42 trong quá trình cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu, góp phần xử lý hiệu quả nợ xấu, thu hồi vốn cho các tổ chức tín dụng để tái đầu tư, đáp ứng nhu cầu vốn cho hoạt động sản xuất - kinh doanh của nền kinh tế.

Trong điều kiện còn nhiều tác động tiêu cực như hiện nay, nợ xấu phát sinh do nguyên nhân khách quan của nền kinh tế. Trong khi đó, Nghị quyết 42 chỉ còn nửa năm nữa là kết thúc thời gian thí điểm về xử lý nợ xấu của các tổ chức tín dụng, việc xử lý nợ xấu sẽ thực hiện theo quy định của pháp luật có liên quan, không được ưu tiên áp dụng một số chính sách như hiện tại. Điều này sẽ tác động lớn đến quá trình xử lý nợ xấu của các tổ chức tín dụng và VAMC, cũng như quá trình tái cơ cấu tổ chức tín dụng, đặc biệt trong bối cảnh dịch Covid-19 có nguy cơ kéo dài. Vì vậy, ngành ngân hàng cần đạo luật có hiệu lực pháp lý cao hơn Nghị quyết 42 để xử lý vấn đề nợ xấu một cách triệt để, với thời gian và tiến độ nhanh hơn.

“Việc các tổ chức tín dụng thực hiện xử lý nợ xấu và xử lý tài sản bảo đảm của khoản nợ xấu dựa trên quy định của Luật về xử lý nợ xấu sẽ đảm bảo cơ sở pháp lý có hiệu lực cao tương ứng với các luật khác để khắc phục được những hạn chế, rào cản pháp lý trong thực tiễn thực hiện Nghị quyết 42 hiện nay”, ông Hùng nói.

Trong một diễn biến có liên quan, Ngân hàng Nhà nước vừa công bố trên website về việc lấy ý kiến của các tổ chức, cá nhân đối với dự thảo Nghị quyết về việc kéo dài thời hạn áp dụng Nghị quyết 42 đến ngày 15/8/2025 . Đồng thời, dự thảo nêu rõ, Chính phủ có trách nhiệm nghiên cứu, đề xuất xây dựng Luật về xử lý nợ xấu của các tổ chức tín dụng trong thời gian kéo dài thời hạn áp dụng Nghị quyết 42. Chính phủ, Tòa án nhân dân tối cao, Viện kiểm sát nhân dân tối cao chịu trách nhiệm tổ chức thực hiện Nghị quyết này.