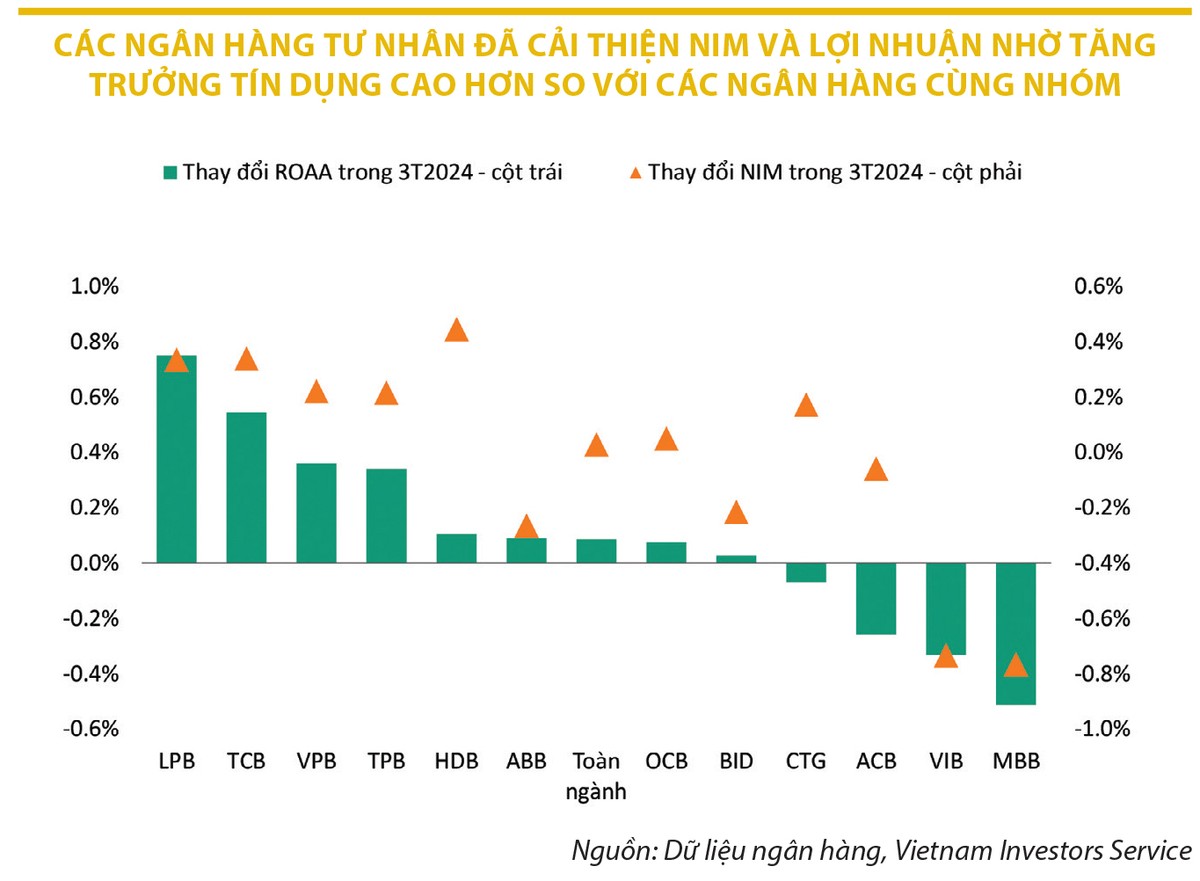

LPBank là một trong số ngân hàng có NIM tăng trưởng trong quý I/2024

LPBank là một trong số ngân hàng có NIM tăng trưởng trong quý I/2024

Cạnh tranh cho vay khiến NIM quý I thu hẹp

Nhìn nhận về câu chuyện NIM quý I/2024 của ngành ngân hàng, ông Phan Duy Hưng, Giám đốc, chuyên gia phân tích cao cấp VIS Ratings phân tích, nếu so với mức trung bình 3,54% trong cả năm ngoái, trong 3 tháng đầu năm 2024, NIM của ngành ngân hàng cải thiện nhẹ lên mức 3,49%.

Theo ông Hưng, các ngân hàng như Techcombank, LPBank, HDBank ghi nhận mức NIM quý I tăng khoảng 0,3 - 0,4% so với năm 2023. Ngược lại, NIM của một số ngân hàng tập trung cho vay bán lẻ như VIB thu hẹp, do tăng trưởng cho vay cá nhân ở mức thấp. NIM của MBBank giảm 0,3% so với quý trước, xuống mức 4,1% trong quý I/2024, chủ yếu do nợ quá hạn từ một khách hàng doanh nghiệp lớn trong lĩnh vực năng lượng tái tạo.

Từ góc nhìn của ông Lê Hoài Ân, CFA, chuyên gia đào tạo và tư vấn hoạt động ngân hàng cho rằng, NIM của ngành ngân hàng Việt Nam quý I/2024 giảm do tăng trưởng tín dụng thấp và các ngân hàng phải cắt giảm lãi suất để hỗ trợ khách hàng, đặc biệt là khách hàng doanh nghiệp. Điều này nhằm kích thích tăng trưởng tín dụng nhưng lại gây áp lực lên biên lãi thuần với mảng cho vay khách hàng cá nhân.

“Các ngân hàng chuyên cho vay cá nhân như ACB và VIB sẽ gặp nhiều khó khăn trong việc duy trì NIM”, ông Ân nói.

Cũng theo ông Ân, các ngân hàng chuyên cho vay doanh nghiệp có tỷ lệ NIM tốt hơn nhờ tỷ lệ CASA tăng trở lại, giúp giảm chi phí vốn. Tuy vậy, có sự phân hóa giữa các ngân hàng, do sự khác biệt trong chiến lược và khả năng quản lý rủi ro tín dụng.

|

NIM là mối quan tâm lớn trên thị trường trong bối cảnh hiện nay. Báo cáo về triển vọng ngành ngân hàng trong quý II/2024 vừa được Công ty Chứng khoán BIDV (BSC) công bố đã dành riêng một phần nghiên cứu về NIM. Báo cáo nhấn mạnh, tốc độ phục hồi của NIM gặp thách thức từ phía đầu ra và quản trị chất lượng tài sản.

Theo BSC, bất chấp nền lãi suất huy động thấp kỷ lục được duy trì từ nửa cuối năm 2023 đến nay, NIM của các ngân hàng BSC theo dõi thu hẹp nhẹ trong quý I/2024 và giữ ở mức bình quân 3,8% (giảm 0,03% so với quý trước). Nguyên nhân chủ yếu của việc suy giảm NIM được BSC nhận định tương đồng quan điểm với các chuyên gia phân tích khác, đó là nhu cầu tín dụng còn yếu khiến tình trạng các ngân hàng giảm lãi suất đầu ra để cạnh tranh khách hàng ngày càng căng thẳng. Trong khi đó, tỷ lệ nợ xấu và tác động CIC vẫn có xu hướng gia tăng và tập trung ở phân khúc bán lẻ khiến cho tập khách hàng chất lượng bị thu hẹp.

Chất lượng tài sản cũng đang là mối quan tâm chính với các ngân hàng, khi tỷ lệ nợ xấu tại các ngân hàng trong danh sách theo dõi của BSC đã tăng 0,24% trong quý I/2024, lên mức 1,9%, cho thấy sự cải thiện ở quý IV/2023 chỉ mang tính mùa vụ.

“Đặc biệt, tác động CIC trong ngành vẫn đang gia tăng, ảnh hưởng chính vào phân khúc bán lẻ và một vài khách hàng lớn khiến tỷ lệ nợ xấu ở một số ngân hàng như HDB (tăng 45 điểm cơ bản so với quý trước), MSB (tăng 31 điểm cơ bản so với quý trước), MBB (tăng 88 điểm cơ bản so với quý trước), VIB (tăng 45 điểm cơ bản so với quý trước) tăng mạnh trong quý I/2024”, BSC nhận định.

|

Kỳ vọng cải thiện trong các quý cuối năm

Ông Phan Duy Hưng chia sẻ, kể từ khi Ngân hàng Nhà nước nới lỏng chính sách tiền tệ kể từ nửa đầu năm 2023, VIS Rating kỳ vọng mặt bằng lãi suất huy động trong năm 2024 nhìn chung sẽ thấp hơn so với mức bình quân của năm 2023. Theo đó, các ngân hàng sẽ có cơ hội điều chỉnh lãi suất tiền gửi có kỳ hạn về mức thấp hơn khi các khoản tiền gửi lãi suất cao dần đáo hạn trong năm 2024, giúp ngân hàng cải thiện NIM.

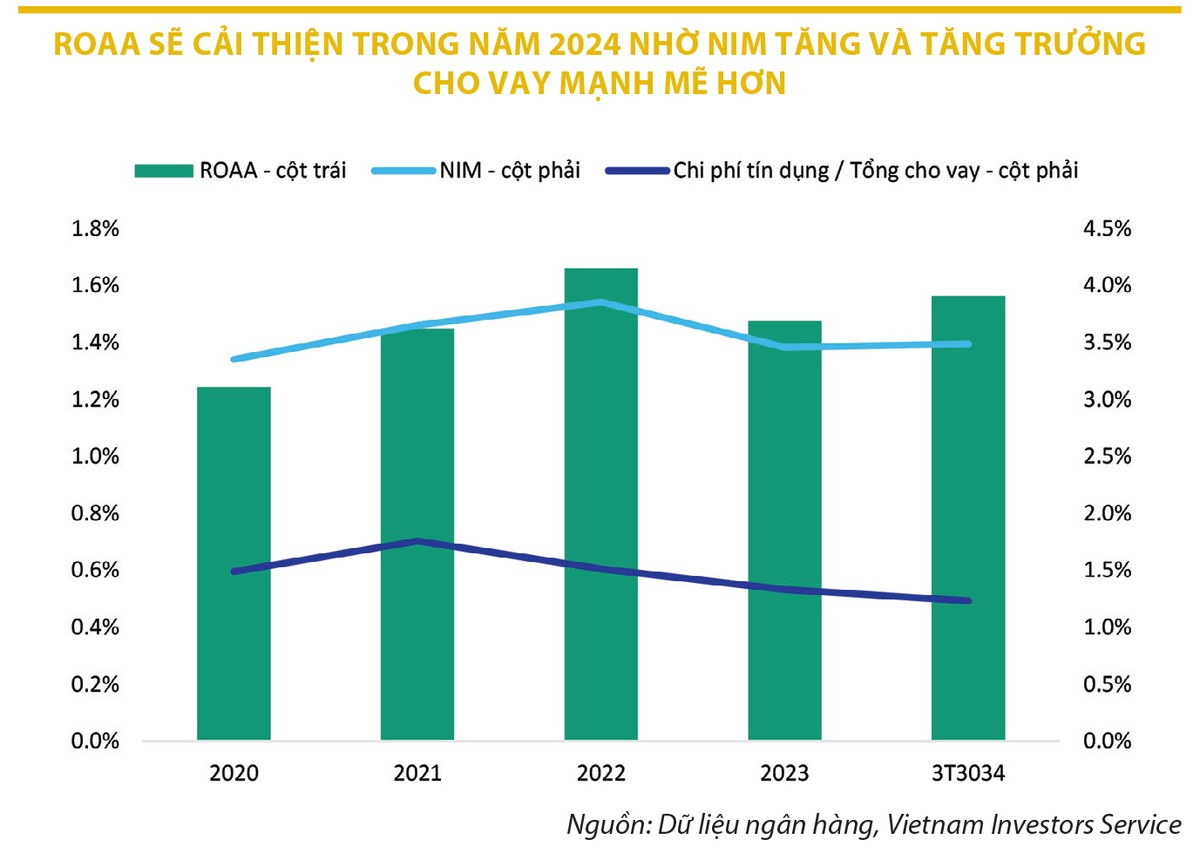

“Nhờ vậy, tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) trung bình của ngành sẽ tăng nhẹ lên 1,7% vào năm 2024 từ mức 1,6% vào năm 2023,” ông Hưng cho biết.

Cũng theo ông Hưng, nhờ việc tiền gửi lãi suất cao huy động sau đợt tăng lãi suất quý IV/2022 đáo hạn, lãi suất tiền gửi của các ngân hàng đã giảm đáng kể. Tính đến thời điểm hiện tại, lãi suất tiền gửi kỳ hạn 12 tháng của ngân hàng thương mại cổ phần có vốn Nhà nước chi phối và ngân hàng thương mại cổ phần tư nhân quy mô lớn lần lượt ở mức trung bình 4,8%/năm và 4,6%/năm, thấp hơn nhiều so với mức 6,4%/năm và 6,6%/năm trong năm 2023.

“Ngoài ra, chúng tôi cũng kỳ vọng chi phí vốn của các ngân hàng sẽ điều chỉnh giảm đáng kể nhờ việc tiền gửi không kỳ hạn (CASA) chi phí thấp được phục hồi vào năm 2024 trong bối cảnh môi trường lãi suất thấp”, ông Hưng nói.

Đáng chú ý, ông Hưng nhận định, sau khi tín dụng tăng trưởng thấp trong quý I/2024, kỳ vọng sự cải thiện nhu cầu tín dụng sẽ diễn ra trong các quý tiếp theo của năm 2024, đến từ hoạt động kinh doanh trong nước phục hồi nhờ nhiều chính sách mới của Chính phủ, sẽ góp phần nâng cao lợi suất tài sản của các ngân hàng và hỗ trợ thúc đẩy NIM.

“Tăng trưởng tín dụng sẽ tăng lên mức 14 - 15%, dẫn dắt bởi tăng trưởng tín dụng doanh nghiệp trong các lĩnh vực thương mại trong nước, sản xuất - kinh doanh bất động sản, trong khi nhu cầu vay mua nhà cá nhân sẽ dần được phục hồi trong nửa cuối năm”, ông Hưng chia sẻ thêm.

Trong khi đó, BSC kỳ vọng tỷ lệ nợ xấu của các ngân hàng được cải thiện trong nửa cuối năm 2024, với xu hướng tăng trích lập để xử lý nợ, qua đó dự kiến chất lượng tài sản toàn ngành được duy trì ổn định trong năm 2024 so với năm 2023, nhất là sau khi quy định về tái cơ cấu nợ trong Thông tư 02 đã được gia hạn đến cuối năm.