Tại phiên giao dịch đầu tuần mới 31/8, tâm lý hứng khởi của tuần trước vẫn ảnh hưởng lên thị trường trong phiên giao dịch sáng, giúp cả 2 sàn mở cửa với sắc xanh. Áp lực chốt lời sau đó dần gia tăng nhưng không lớn, VN-Index giữ được sắc xanh, còn HNX-Index đảo chiều giảm điểm.

Kết thúc phiên sáng, VN-Index tăng nhẹ 0,25 điểm (+0,04%) lên 571,12 điểm, HNX-Index giảm 0,66 điểm (-0,84%) xuống 77,61 điểm. Sức cầu yếu khiến thanh khoản giảm mạnh, tổng khối lượng giao dịch chỉ hơn 1.100 tỷ đồng.

Trên HOSE, GAS là mã dầu khí lớn duy nhất tăng, cùng 1 số bluechips như VNM, SSI, HCM… giúp VN-Index cầm cự. Trên HNX, ngoại trừ PVC, các mã dầu khí lớn và các bluechips như ACB, SHB, SHS… đã đồng loạt giảm điểm, nên HNX-Index giảm khá mạnh. Nhóm cổ phiếu thị trường FLC, FIT, CII, HAI (HOSE)… hay KLF, PVX, VIX, ITQ (HNX)… cũng đã hãm bớt đà giảm về cuối phiên.

>> Phiên giao dịch sáng 31/8: Đứng vững

Trong buổi giao dịch chiều, áp lực bán được gia tăng mạnh khi nhà đầu tư bắt đầu hiện thực hóa lợi nhuận sau 4 phiên tăng mạnh trước đó, khiến các chỉ số giảm sâu. Lực cầu hoạt động tích cực cuối phiên giúp đà giảm được hãm bớt.

Đóng cửa, VN-Index giảm 6,12 điểm (-1,07%) xuống 564,75 điểm, HNX-Index giảm 1,37 điểm (-1,75%) xuống 76,9 điểm. Sức cầu tốt nên thanh khoản được cải thiện đáng kể so với phiên sáng, đạt gần 2.700 tỷ đồng. Khối ngoại bán ròng mạnh hơn 6 triệu đơn vị, giá trị 254,3 tỷ đồng.

Áp lực bán mạnh khiến các trụ đỡ như GAS, SSI, HCM tiêu hao phần lớn sắc xanh, VNM quay đầu giảm điểm. Nhóm ngân hàng, dầu khí, cùng một loạt các bluechips khác là REE, GMD, FPT, HPG, HAG… cũng chung số phận. Nhóm cổ phiếu thị trường giảm mạnh trở lại, trong đó không ít mã nằm sàn. OGC gây ngạc nhiên với sắc tím đậm, khớp mạnh nhất HOSE với hơn 8 triệu đơn vị và còn dư mua trần tới trên 11 triệu đơn vị.

Trên HNX, sắc đỏ phủ kin với cả trăm mã giảm điểm. KLF giảm 6% và là mã có thanh khoản tốt nhất trên HNX với 3,68 triệu đơn vị được khớp. FID bất ngờ tăng trần với 1,45 triệu đơn vị được khớp và còn dư mua trần khá lớn.

>> Phiên giao dịch chiều 31/8: Chốt lời mạnh

Về phần các Dự, đúng như dự báo của FPTS, VDSC, BVSC, SHS, BSC, thị trường đã chịu áp lực chốt mạnh ngay phiên đầu tuần và chốt phiên với mức giảm khá là mạnh của 2 chỉ số.

“Mặt bằng giá tiếp tục được đẩy lên cao hơn, một số nhóm cổ phiếu xuất hiện các bước giá tăng trần liên tiếp là tín hiệu cảnh báo rủi ro đối với hành động mua đuổi trong các phiên tới. Lượng cổ phiếu bắt đáy cùng với lượng cổ phiếu được tích lũy trong 04 phiên tăng vừa qua có khả năng tạo lực bán chốt lời rất lớn nếu chỉ số có biến động đột ngột và không đạt kỳ vọng. Do đó, nhà đầu tư chưa giải ngân tham gia trong đợt bắt đáy vừa qua nên thận trọng với các quyết định đầu tư nếu chỉ số chưa xuất hiện tín hiệu điều chỉnh và bứt phá khỏi kênh xu hướng giảm từ Tháng 7 vừa qua”, FPTS nhận định.

SHS cũng cho rằng: “Cung cầu hiện tại đã trở về trạng thái cân bằng sau khi vùng đáy dài hạn 500 – 510 điểm của VN-Index được giữ vững. Tuy vậy, sau liên tiếp các phiên bật tăng mạnh, thị trường sẽ phải đối mặt với các đợt bán ngắn hạn trong các phiên tới do áp lực chốt lời xuất hiện. Đây là cơ hội tốt giúp nhà đầu tư kiểm nghiệm được sức mạnh cung – cầu của thị trường trong giai đoạn này. Nền tảng giá sẽ trở nên ổn định hơn nếu không xuất hiện thêm bất kỳ cú sốc nào từ các yếu tố bên ngoài trong thời gian tới. Đây là điều kiện cần để duy trì trạng thái hồi phục của thị trường trong dài hạn”.

Tương tự là BVSC: “Sau một nhịp hồi phục khá mạnh tính từ đáy ngắn hạn, các chỉ số sẽ sớm gặp phải các vùng cản mạnh cùng rủi ro gia tăng áp lực chốt lời của nhà đầu tư trong tuần sau. Nhà đầu tư được khuyến nghị tránh mua đuổi giá cao và tận dụng các phiên bật tăng mạnh để giảm thiểu các vị thế ngắn hạn. Các quyết định mua trở lại một phần hoặc gia tăng các vị thế trung hạn chỉ nên được cân nhắc trong nhịp điều chỉnh sau đó của thị trường”.

Ngược lại, kỳ vọng về việc thị trường tiếp tục hồi phục của KIS đã không xảy ra.

“Nhìn chung, tâm lý nhà đầu tư đã lấy lại sự ổn định cần thiết. Thị trường cũng đã phục hồi mạnh kể từ thứ Hai tuần này và đây là điều thường thấy sau mỗi giai đoạn thị trường lao dốc mạnh. Ngoài những yếu tố hỗ trợ nói trên, khối ngoại cũng đã chuyển sang mua ròng tích cực trong ngày 28/8. Dù chưa rõ ràng, nhưng cũng là dấu hiệu tích cực giúp làm giảm áp lực nguồn cung. Kỳ vọng trong những phiên tới, thị trường sẽ duy trì đà phục hồi dù áp lực chốt lời sẽ tăng cường. Trước mắt, ngưỡng kháng cự ngắn hạn tiếp theo sẽ giao động trong vùng 575-580. Theo đó, các hoạt động mua đuổi giá cho mục tiêu ngắn hạn có vẻ như đang trở nên rủi ro hơn”, KIS nhận định.

Riêng với nhận định của MSI, chỉ có chút “gợn” ở phiên đầu tuần. “Chỉ số VN-Index đã chạm ngưỡng kháng cự mạnh 560 – 570 điểm trong phiên 28/8. Nhiều khả năng, thị trường sẽ có nhịp điều chỉnh nhẹ trong tuần tới. Cụ thể, phiên thứ Hai đầu tuần, thị trường vẫn có thể tăng điểm nhẹ nhờ sự hỗ trợ tích cực của các thông tin vĩ mô, tuy nhiên, các phiên tiếp theo sẽ rung lắc giảm điểm, VN-Index có thể test lại ngưỡng hỗ trợ trước đó là 545 – 550 điểm. Nhà đầu tư nên hạn chế các hoạt động mua bán, tuy nhiên vẫn có thể xem xét việc chốt lời T+ trong phiên đầu tuần sau”, MSI đánh giá.

Trong khi đó, các Dự như MBKE, VCSC, MBS, SSI, IVS thì đưa ra các phương án nhận định trung lập hoặc áp dụng triệt để nguyên tắc “im lặng là vàng”.

Sang phiên giao dịch 1/9, thị trường đã nhanh chóng lấy lại đà tăng trong phiên sáng. Tuy nhiên, sắc xanh có được chủ yếu là do lực cung giá thấp bị tiết giảm, chứ không phải nhờ dòng tiền mạnh dạn trở lại.

Kết thúc phiên sáng, VN-Index tăng 2,29 điểm (+0,41%) lên 567,04 điểm, HNX-Index tăng 0,58 điểm (+0,75%) lên 77,48 điểm. Dòng tiền yếu khiến thanh khoản thị trường rất thấp, chỉ hơn 1.000 tỷ đồng.

Dầu khí tiếp tục là nhóm cổ phiếu tiêu điểm của thị trường với GAS, PVD, PVS, PVC... tăng vững. Nhóm ngân hàng tăng nhẹ, nhưng chứng khoán lại yếu dần về cuối phiên. Nhóm cổ phiếu thị trường cũng đã tăng trở lại, góp phần giúp các chỉ số đảo chiều thành công, nhưng thanh khoản của nhóm này không cao. FLC và KLF dẫn đầu thanh khoản trên 2 sàn, nhưng khớp chưa đến 4 triệu đơn vị.

>> Phiên giao dịch sáng 1/9: Hãm cung giá thấp, 2 sàn hồi phục

Trong buổi giao dịch chiều, tưởng chừng thị trường sẽ có phiên tăng trở lại sau phiên điều chỉnh đầu tuần. Nhưng áp lực chốt lời ở nhóm cổ phiếu dầu khí khiến VN-Index tiếp tục có phiên giảm thứ 2 liên tiếp, trong khi HNX-Index thoát hiểm nhờ nhóm cổ phiếu có tính đầu cơ.

Đóng cửa, VN-Index giảm 2,44 điểm (-0,43%) về 562,31 điểm, còn HNX-Index tăng 0,14 điểm (+0,18%) lên 77,04 điểm. Thanh khoản chung vẫn rất thấp khi sức cầu yếu ớt, tổng giá trị giao dịch chỉ gần 2.000 tỷ đồng. Khối ngoại duy trì việc bán ròng mạnh hơn 10,8 triệu đơn vị, giá trị gần 189 tỷ đồng.

Áp lực bán mạnh khiến GAS và PVD quay đầu giảm điểm. Nhóm ngân hàng cũng chỉ BID và MBB duy trì được sắc xanh. Nhóm chứng khoán đa phần giảm điểm. Ở nhóm thị trường, ngoài OGC, đa số còn lại đà tăng gần như đã được hãm xuống mức tối thiểu. FLC khớp 5,76 triệu đơn vị, dẫn đầu HOSE.

Ngược lại, trên HNX, nhóm dầu khí và chứng khoán lại giữ giá khá tốt, nhưng ấn tượng lại đến từ nhóm cổ phiếu thị trường với mức tăng tốt như KVC, CEO, FID, ITQ…, trong đó KVC và FID còn dư mua trần.

>> Phiên giao dịch chiều 1/9: Cổ phiếu dầu khí phá hỏng nỗ lực chung

Về phần các Dự, “bó tay” là điều có thể khẳng định khi các Dự đối diện với diễn biến trái chiều của thị trường như ở phiên này. Tuy nhiên, cũng có ít nhiều sự hợp lý trong nhận định của SHS, MSI, IVS, BSC, VCSC.

“Tạm thời trong ngắn hạn, lượng cung bán chốt lời đang chiếm ưu thế khiến thị trường chịu áp lực điều chỉnh. Tuy nhiên, lực cầu bắt đáy cũng nhập cuộc khá tự tin giúp thanh khoản duy trì khá tốt và áp lực điều chỉnh diễn ra không mạnh. Đây là yếu tố quan trọng giúp trạng thái thị trường dần cân bằng trở lại sau các phiên giảm sâu và bật tăng mạnh vừa qua. Tuy vậy, trạng thái giao dịch của khối ngoại, diễn biến giá dầu và các chỉ tiêu kinh tế quan trọng của Mỹ và Trung Quốc được đưa ra trong tuần này sẽ là các biến số tác động mạnh tới diễn biến thị trường trong các phiên giao dịch sắp tới”, SHS nhận định.

MSI đánh giá: “Kết thúc phiên 31/8, VN-Index hình thành cụm nến Dark Cloud Cover, đồng thời thanh khoản toàn thị trường cũng giảm so với phiên cuối tuần trước là những tín hiệu thị trường sẽ đảo chiều giảm điểm, VN-Index nhiều khả năng sẽ điều chỉnh giảm về ngưỡng hỗ trợ 560 điểm phiên ngày 1/9. Nhà đầu tư nên hạn chế các giao dịch ngắn hạn với các mã cổ phiếu đầu cơ”.

Tương tự là BSC: “Phiên giảm điểm 31/8 là phiên điều chỉnh đã dự báo trước, có ý nghĩa tích cực sau đà tăng khá mạnh cuối tuần trước. Phiên tới, các chỉ số có thể tiếp tục điều chỉnh nhằm test lại đáy cũ. Nhà đầu tư nên kiên nhẫn chờ đợi thị trường điều chỉnh thêm nhằm có vị thế tốt hơn cho thời gian tới”.

IVS cho rằng: “Việc hồi phục mạnh chỉ với 4 phiên từ điểm đáy 511 điểm trong bối cảnh vừa chịu một cú sốc và đang chịu ảnh hưởng mạnh từ TTCK thế giới thì rõ ràng bất ngờ với nhà đầu tư. Khi mà tín hiệu hồi phục đang suy yếu từ TTCK thế giới và khả năng suy giảm đang diễn ra chắc chắn sẽ tác động đến thị trường Việt Nam. Khi sự hưng phấn qua đi, sự lo lắng quay trở lại sẽ khiến nhà đầu tư sẽ bán ra chốt lời và thị trường có thể sẽ còn tiếp tục điều chỉnh. Tuy nhiên, ở giai đoạn này, có lẽ sự phân hóa sẽ lại diễn ra một cách mạnh mẽ. Nhóm cổ phiếu tốt, có thông tin hỗ trợ sẽ khó suy giảm sâu, ngược lại, nhóm hồi phục mạnh sẽ chịu áp lực chốt lời. Áp lực này sẽ khiến thị trường có những phiên đầu tiên của tháng 9 khá ảm đạm. Trong bối cảnh như vậy, điều quan tâm có lẽ chính là khối lượng giao dịch của thị trường, bởi nếu như nó thấp cho thấy sự cân bằng đã diễn ra”.

VCSC lại nhận định: “Hai chỉ số có thể chỉ xuất hiện nhịp điều chỉnh nhẹ và đà tăng ngắn hạn sẽ sớm quay lại trong phiên tới. Đồng thời, đồ thị giá chứng chỉ quỹ của các quỹ ETF đã có chiều hướng tích cực và tỷ lệ Premium sẽ quay trở lại mức dương cho nên áp lực bán ròng từ các quỹ ETF sẽ giảm sút trong những phiên tới. Ngoài ra, theo hệ thống các chỉ báo xung lượng ngắn hạn, rủi ro ngắn hạn ở mức thấp và các nhà đầu tư vẫn còn cơ hội tìm kiếm lợi nhuận ở vùng giá hiện tại”.

Ở phía ngược lại, KIS tiếp tục đưa ra quan điểm về khả năng hồi phục của thị trường.

“Như đã đề cập trong bản tin trước, ngưỡng 575-580 đang cho thấy vùng kháng cự khá mạnh trong ngắn hạn sau giai đoạn phục hồi vừa qua. Về mặt kĩ thuật, VN-Index điều chỉnh là điều bình thường. Xu thế phục hồi của các chỉ số vẫn có thể tiếp diễn trong tuần này nếu thị trường không đón nhận thêm tin xấu từ Trung Quốc, ví dụ như vấn đề tỷ giá. Ngày 1/9 là ngày có hiệu lực của Nghị định 60 về việc nới room. Nhà đầu tư có mức độ chịu đựng rủi ro thấp được khuyến nghị giữ vị thế tiền mặt và cổ phiếu cân bằng”, IVS đánh giá.

Đối với FPTS, BVSC, MBKE, MBS, SSI, VDSC, nhận định trung lập vẫn là lựa chọn tối ưu ở thời điểm này.

Tới phiên giao dịch 3/9, áp lực bán tiếp tục hiện hữu và tăng mạnh lên ngay từ đầu phiên sáng khiến sắc đỏ lan rộng dần. Lực mua sau đó có dấu hiệu tích cực tại nhóm dầu khí, ngân hàng. Song những nỗ lực đảo chiều thị trường đã bất thành bởi dòng tiền vẫn rất dè dặt, trong khi áp lực chốt lời không ngừng tăng.

Kết thúc phiên sáng, VN-Index giảm 6,8 điểm (-1,21%) xuống 555,51 điểm, HNX-Index giảm 0,48 điểm (-0,62%) xuống 76,56 điểm. Thanh khoản vẫn rất thấp, chỉ nhỉnh hơn 1.000 tỷn đồng.

Hiệu ứng nới room đã qua nên SSI, HCM bị bán mạnh, giảm lần lượt 3,49% và 2,83%. Nhóm ngân hàng cũng chỉ còn EIB tăng điểm. Nhóm dầu khí với GAS, PVD cũng giảm mạnh. Trong khi đó, nhóm cổ phiếu thị trường vẫn nhận được sự chú ý dù dòng tiền hạn chế khi FLC, ITA, HAI, HQC, DLG… đều khớp trên 1 triệu đơn vị. BGM, JVC, VHG tăng trần và gần mức trần, thanh khoản cùng hơn 1 triệu đơn vị, trong đó VHG dẫn đầu HOSE với hơn 3 triệu đơn vị.

Trên HNX, TIG dẫn đầu thanh khoản với 2,28 triệu đơn vị được khớp, nhưng giảm 300 đồng. KVC không còn giữ mức trần nhưng vẫn tăng khá tốt và khớp 1,38 triệu đơn vị.

>> Phiên giao dịch sáng 3/9: Nỗ lực bất thành

Trong buổi giao dịch chiều, thị trường vẫn diễn biến khá xấu khi lực bán duy trì ở mức cao và chủ yếu tập trung ở những cổ phiếu lớn khiến thị trường giảm mạnh ngay sau ngày nghỉ lễ. Tuy nhiên, điểm tích cực là nhóm cổ phiếu thị trường lại hút dòng tiền rất mạnh.

Đóng cửa, VN-Indexx giảm 8,01 điểm (-1,42%) xuống 554,3 điểm, HNX-Index giảm 0,46 điểm (-0,6%) xuống 76,58 điểm. Thanh khoản thị trường vẫn khá thấp, chỉ gần 2.200 tỷ đồng. Khối ngoại tiếp tục bán ròng gần 3,4 triệu đơn vị, giá trị trên 126 tỷ đồng.

Nhóm các cổ phiếu dẫn dắt như dầu khí, ngân hàng, chứng khoán hay các bluechips như BVH, MSN, HPG, HSG… càng nới rộng đà giảm khi chịu áp lực chốt lời mạnh. Các mã thị trường như HAI, FLC, JVC, FIT, PDR, VHG… tiếp tục hút mạnh dòng tiền. HAI dẫn đầu thanh khoản với 5,58 triệu đơn vị.

Trên HNX, KVC đã tăng trần và khớp mạnh nhất sàn với hơn 3 triệu đơn vị. Các mã cũng có được thanh khoản mạnh là FID, TIG, SCR, SHB, CEO, KLF với lượng khớp trên 2 triệu đơn vị.

>> Phiên giao dịch chiều 3/9: Dòng tiền bắt đầu thích mạo hiểm

Về phần các Dự, thị trường lại có phiên giảm khá mạnh sau phiên nghỉ lễ 2/9. Tuy nhiên, hầu hết các Dự đã được an toàn khi tiếp tục đưa ra những nhận định mang tính trung lập như “đà hồi phục đang tạm thời bị chững lại”, “ chưa thể xác lập xu thế tăng mới”, hay “ngắn hạn vẫn tiềm ẩn rủi ro”....

Riêng MSI và VCSC vẫn đưa ra những đánh giá khá chi tiết về các chỉ số.

MSI nhận định: “Nhà đầu tư đang khá thận trọng trong giai đoạn hiện nay. Sau ngày nghỉ lễ 2/9, phiên giao dịch thứ Năm (3/9), thị trường có thể sẽ rung lắc quanh ngưỡng hỗ trợ 560 điểm và kết phiên sẽ là phiên giảm điểm. Nhà đầu tư có thể xem xét mua vào cổ phiếu có thông tin vĩ mô hỗ trợ hoặc triển vọng kinh doanh quý III tốt với tỷ trọng hợp lý, các giao dịch trading ngắn hạn vẫn còn nhiều rủi ro trong giai đoạn này”.

Ngược lại, VCSC cho rằng: “Hai chỉ số có thể sẽ kết thúc nhịp điều chỉnh và tiếp tục xu hướng tăng ngắn hạn trong hai phiên giao dịch cuối tuần, đặc biệt áp lực bán của khối ngoại sẽ suy yếu dần trong vài phiên tới. Đồng thời, theo hệ thống các chỉ báo xung lượng ngắn hạn, chúng tôi đánh giá rủi ro ngắn hạn ở mức thấp và các nhà đầu tư ngắn hạn có thể tìm kiếm lợi nhuận ở vùng giá hiện tại cho nên dòng tiền vẫn đang trong giai đoạn tích lũy cổ phiếu”.

Bước sang phiên giao dịch cuối tuần 4/9, dù sắc xanh đã trở lại sau 4 phiên giảm liên tiếp, nhưng với việc bên bán tiết cung, trong khi bên mua lại không mấy hào hứng, nên thanh khoản thị trường trong phiên giao dịch sáng sụt giảm mạnh, tổng giá trị giao dịch trên cả 2 sàn chưa tới 800 tỷ đồng, 2 chỉ số cũng chốt phiên trong thế trái chiều.

Kết thúc phiên sáng, VN-Index tăng 2,97 điểm (+0,54%) lên 557,27 điểm, còn HNX-Index lại giảm 0,42 điểm (-0,11%) về 76,49 điểm.

Sức cầu quá yếu ớt khiến thanh khoản gần như tắc nghẽn, cả 2 sàn chỉ có 10 mã đạt thanh khoản trên 1 triệu đơn vị là SSI, FLC, CII, BGM, JVC, LDG, PDR, VHG, PVX, TIG. BGM và TIG dẫn đầu thanh khoản mỗi sàn với 2,5 triệu và 1,56 triệu đơn vị được khớp. BGM, LDG, JVC tăng trần. Nhóm dầu khí tăng khá tốt, nổi bật là GAS, PVD, PVS, PLC. Nhóm ngân hàng, chứng khoán nhúc nhắc tăng.

>> Phiên sáng cuối tuần 4/9: Nỗi buồn thanh khoản

Trong phiên giao dịch chiều, áp lực đã không còn mạnh như mấy phiên vừa qua và thị trường đã cân bằng hơn, VN-Index cũng đã đảo chiều thành công sau 4 phiên giảm liên tiếp, nhưng nhà đầu tư chưa thể vui khi dòng tiền vào thị trường vẫn quá yếu.

Đóng cửa, VN-Index tăng 2,51 điểm (+0,45%) lên 556,81 điểm, còn HNX-Index vẫn giảm 0,26 điểm (-0,33%) xuống 76,32 điểm. Dòng tiền đứng ngoài thị trường nên thanh khoản giảm xuống mức thấp nhất trong hơn 3 tháng rưỡi qua, chỉ hơn 1.400 tỷ đồng trên cả 2 sàn. Khối ngoại sau khi liên tục bán ròng mạnh đã quay đầu mua ròng, dù chỉ 0,28 triệu đơn vị, giá trị 37,5 tỷ đồng.

Dù áp lực bán đã tăng mạnh hơn ở các cổ phiếu lớn, nhưng HOSE vẫn giữ khá vững sự cân bằng, qua đó sắc xanh được duy trì trong suốt cả phiên chiều. Đóng góp tích cực cho sự cân bằng này chính là nhóm cổ phiếu thị trường. So với phiên sáng, số mã có thanh khoản cao đã tăng đáng kể. PDR và CII có thanh khoản cao nhất khi cùng khớp trên 4 triệu đơn vị, nhưng PDR vẫn nhỉnh hơn. Còn KVC là mã dẫn đầu thanh khoản trên HNX với 2,4 triệu đơn vị được khớp, nhưng giảm sàn. Chỉ số HNX-Index giao dịch dưới tham chiếu gần như suốt phiên chiều bởi thiếu lực đỡ từ các cổ phiếu lớn khi SHB, ACB, SHS, KLS, CEO, HUT, HMH... đều giảm điểm.

>> Phiên giao dịch chiều 4/9: Tăng nhưng không vui

Về phía các Dự, cũng như phiên trước, hầu hết các Dự tiếp tục đưa ra các nhận định mang tính chung lập. Phương án này có vẻ hợp lý khi thị trường lại có thêm một phiên đóng cửa trái chiều của 2 chỉ số.

Trong khi đó, MSI, VCSC và IVS vẫn có những đánh giá riêng về chỉ số.

“Hai chỉ số sẽ sớm lấy lại nhịp tăng điểm trong phiên 4/9 và áp lực bán tại các vùng giá thấp có thể sẽ suy yếu. Đồng thời, hệ thống chỉ báo xung lượng ngắn hạn đánh giá mức độ rủi ro ngắn hạn ở mức thấp, nghĩa là cơ hội tìm kiếm lợi nhuận vẫn còn rất lớn cho nên các nhà đầu tư không nên bán ra ở vùng giá hiện tại”, VCSC nhận định.

Còn IVS đánh giá: “Như vậy, thị trường đã có liên tiếp 3 phiên giảm điểm và nó khá tương đồng với mức giảm từ các cổ phiếu lớn. Theo nhìn nhận thì những cổ phiếu như GAS, VCB, VNM... khả năng vẫn có sự điều chỉnh tiếp theo nên VN-Index sẽ chịu tác động. Nhưng nhiều cổ phiếu khác đã suy giảm mạnh về khối lượng giao dịch cho thấy mức giá giảm sâu hơn nữa sẽ khó xảy ra. Trong một điều kiện thích hợp nhất, có thể sẽ có một số cổ phiếu tăng giá trở lại giúp chỉ số cân bằng hơn. Dù tăng hay giảm thì biên độ này cũng sẽ không còn quá lớn nữa trong phiên cuối tuần 4/9”.

MSI lại cho rằng: “Dưới góc độ phân tích kỹ thuật, trong phiên 4/9, nhiều khả năng thị trường sẽ tiếp tục giảm điểm, VN-Index có thể sẽ đối mặt với ngưỡng hỗ trợ mạnh tiếp theo 545-550 điểm (tương đương với Fibo 32,8%). Cơ hội đầu tư hiện tại ít hơn là rủi ro mà nhà đầu tư đang phải đối mặt. Có lẽ giai đoạn này chỉ thích hợp với việc chỉ nắm giữ những cổ phiếu tốt và đợi chờ thời điểm tốt hơn của thị trường để có thể giao dịch ngắn hạn trở lại”.

Tổng kết tuần giao dịch từ 31/8 đến 1/9, dù chỉ giao dịch có 4 phiên trùng ngày nghỉ lễ Quốc khánh 2/9, thị trường cũng đã điều chỉnh giảm khá mạnh trở lại ở tuần đầu tiên của tháng 9, ngay sau cú hồi mạnh mẽ tại tuần cuối tháng 8. Áp lực chốt lời mạnh, trong khi sức cầu yếu, cộng thêm việc nhà đầu tư nước ngoài liên tục bán ròng hàng trăm tỷ đồng khiến thị trường chịu áp lực điều chỉnh. Có đôi chút tích cực xuất hiện ở phiên cuối tuần khi áp lực bán đã giảm đi nhiều, thanh khoản cũng được giữ ở mức thấp nên thị trường đã cân bằng hơn.

Về phía các chỉ số, với 3 phiên giảm và 1 phiên tăng, VN-Index giảm 14,06 điểm (-2,47%) về 556,81 điểm. Tương tự, HNX-Index cũng giảm 1,95 điểm (-2,5%) xuống 76,32 điểm

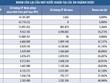

| TRÚNG |

TRUNG LẬP |

TRẬT |

|

| T2/31/8 HOSE(-6,12/1,07%/564,75) HNX(-1,37/1,75%/76,9) |

FPTS, VDSC, BVSC, SHS, BSC |

MBKE, VCSC, MBS, SSI, IVS |

MSI, KIS |

| T3/1/9 HOSE(-2,44/0,43%/562,31) HNX(+0,14/0,18%/77,04) |

SHS, MSI, IVS, BSC, VCSC |

FPTS, BVSC, MBKE, MBS, SSI, VDSC |

KIS |

| T4/2/9 HOSE HNX |

Nghỉ lễ |

||

| T5/3/9 HOSE(-8,01/1,42%/554,3) HNX(-0,46/0,6%/76,58) |

MSI |

BVSC, FPTS, MBKE, SHS, KIS, BSC, MBS, VDSC, SSI, IVS |

VCSC |

| T6/4/9 HOSE(+2,51/0,45%/556,81) HNX(-0,26/0,33%/76,32) |

IVS, VCSC |

KIS, SHS, SSI, MBS, BVSC, FPTS, MBKE, VDSC, BSC |

MSI |