Nền kinh tế Việt Nam đang mở cửa trở lại sau đợt bùng phát dịch Covid-19 lần thứ 4 trong thời điểm các doanh nghiệp cần cân nhắc nhiều hơn về tác động tới con người và hành tinh.

Ở Hội nghị các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu lần thứ 26 (COP26) ở Glasgow (Vương Quốc Anh), Thủ tướng Chính phủ Việt Nam Phạm Minh Chính đã cùng với gần 40 quốc gia cam kết hành động quyết liệt giảm mạnh điện than, giảm phát thải khí nhà kính với mục tiêu đạt mức phát thải ròng bằng “0” vào năm 2050. Thủ tướng cũng trao đổi về các kế hoạch của Chính phủ trong việc nội luật hóa các cam kết quốc tế phù hợp với những yêu cầu về quản trị doanh nghiệp của các nhà đầu tư quốc tế.

Cam kết của người đứng đầu Chính phủ làm gia tăng nhu cầu về thông tin môi trường, xã hội và quản trị (ESG) của Việt Nam mà các nhà đầu tư quốc tế và các bên liên quan ngày càng đòi hỏi các doanh nghiệp thực hiện, chia sẻ cho yêu cầu thẩm định của họ. Kỳ vọng sẽ càng gia tăng, vì nền kinh tế Việt Nam đang tăng trưởng và trở nên vững chắc hơn trên bản đồ chuỗi cung cấp toàn cầu. Nếu mong muốn tăng trưởng, thu hút được nguồn lực và vốn đầu tư để sáng tạo và mở rộng, doanh nghiệp được kỳ vọng thực hiện các chiến lược ESG, đồng thời minh bạch về những bước tiến, hoặc sự thiếu hụt các chiến lược này thông qua quy định công bố thông tin.

|

Vai trò của ESG với doanh nghiệp

Yêu cầu minh bạch thông tin về ESG không chỉ quan trọng đối với các doanh nghiệp đại chúng trên thị trường chứng khoán, mà còn có giá trị to lớn đối với tất cả các doanh nghiệp có nhu cầu thu hút nguồn vốn tốt, phù hợp để phục vụ cho quá trình chuyển đổi và phát triển bền vững của mình, cụ thể là từ nguồn vốn trái phiếu có dán nhãn (labelled bonds) như trái phiếu xanh, trái phiếu xã hội, trái phiếu liên kết với chuyển đổi và bền vững…

Với yêu cầu cấp bách ngăn chặn biến đổi khí hậu và mục tiêu giảm phát thải hiện nay, thị trường trái phiếu này được dự kiến có giá trị toàn cầu lên đến 100.000 tỷ USD. Theo báo cáo mới nhất quý III/2021 của Tổ chức Sáng kiến trái phiếu khí hậu (Climate Bonds Initiative), chỉ trong 3 quý đầu năm 2021, đã có 779 tỷ USD trái phiếu có dán nhãn được phát hành và tổng số lũy kế đến cuối quý III/2021 là 2.300 tỷ USD, trong đó trái phiếu xanh là 1.200 tỷ USD. Đây thực sự là những nguồn vốn giá rẻ mà các doanh nghiệp có thể tiếp cận cho các dự án phát triển bền vững. Nếu huy động từ các nguồn khác, thông thường sẽ không khả thi hoặc ít hiệu quả.

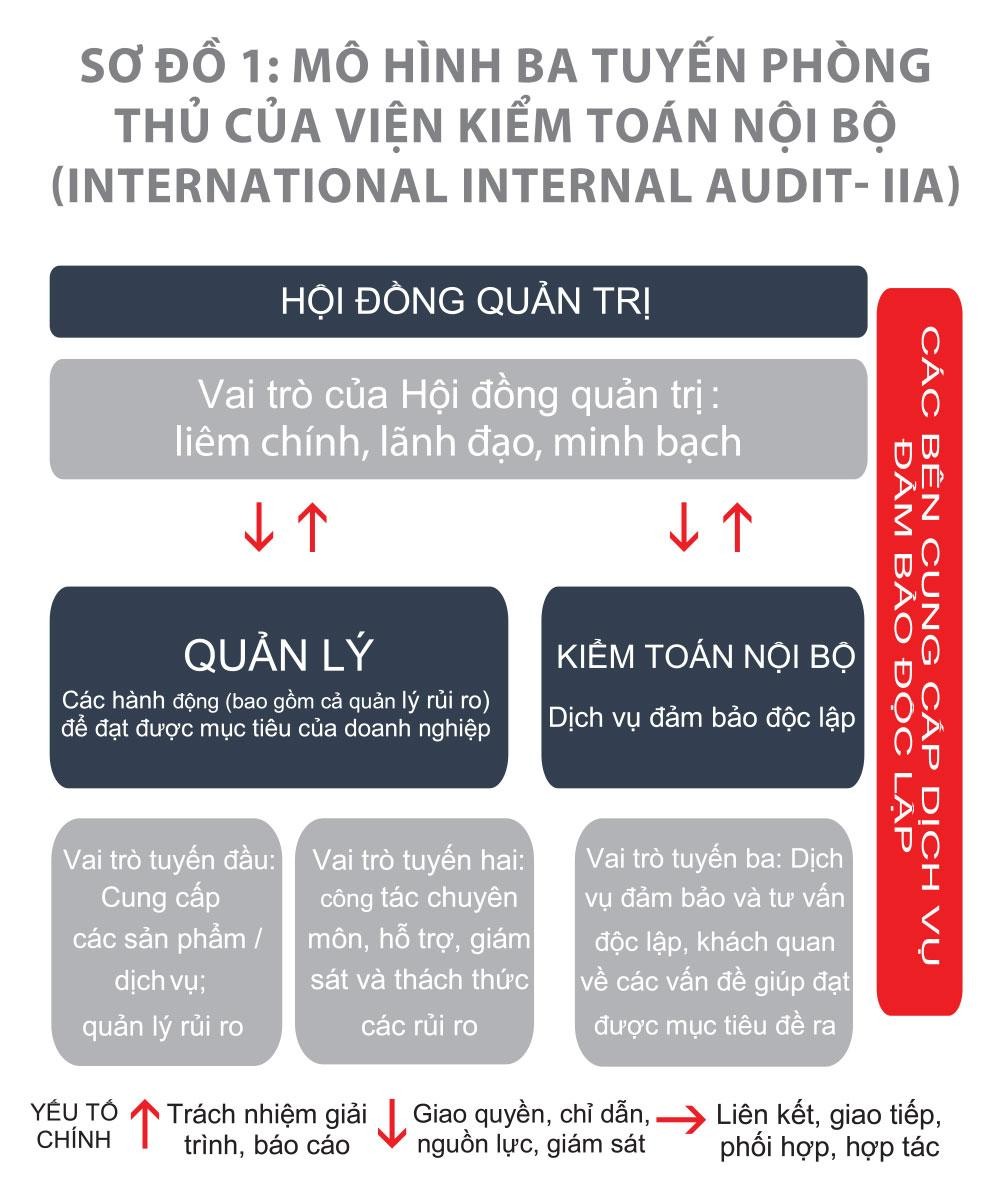

Khi thực hiện trách nhiệm được ủy thác bởi cổ đông, hội đồng quản trị (HĐQT) sẽ bị các nhà đầu tư và bên liên quan yêu cầu chứng minh ESG được tích hợp vào quy trình và các hoạt động của doanh nghiệp ra sao, việc tích hợp này tác động đến hiệu quả hoạt động lâu dài của doanh nghiệp như thế nào, đặc biệt trong bối cảnh dịch bệnh. Yêu cầu này mang lại cho các chuyên gia tài chính kế toán ở bộ phận tài chính, bộ phận kiểm toán nội bộ và cả thành viên của HĐQT cơ hội tích hợp các khía cạnh phát triển bền vững vào quá trình ra quyết định của doanh nghiệp. Thông qua tập hợp các thông tin quan trọng nhất với mỗi doanh nghiệp, các bên liên quan và chuỗi giá trị của doanh nghiệp mình, các chuyên gia tài chính kế toán có thể hỗ trợ lãnh đạo doanh nghiệp và thành viên HĐQT - những người ra quyết định - xác định thứ tự ưu tiên trong chiến lược phát triển và lập kế hoạch hiệu quả để thực hiện.

Các chuyên gia tài chính kế toán cần hiểu rằng, họ hơn lúc nào hết phải trở thành người tham mưu cho người ra quyết định và kết nối các điểm liên kết với nhau, bởi rủi ro ESG trên thực tế là rủi ro kinh doanh và đi kèm với các vấn đề tài chính. Điều này đòi hỏi mức độ xét đoán cao từ lãnh đạo doanh nghiệp và chuyên gia tài chính kế toán, đặc biệt là ở thời điểm hiện tại với tình hình dịch bệnh Covid-19 khó lường, khiến trách nhiệm của họ trở nên thách thức hơn bao giờ hết. Thực tế này yêu cầu họ cần có nhiều ước đoán và giả thiết để tính toán các rủi ro vô hình ngày càng gia tăng.

|

Trách nhiệm đặt lên vai HĐQT

Sự thay đổi không ngừng của các chuẩn mực, quy định và kỳ vọng báo cáo về phát triển bền vững, cũng như các bảo đảm về thực hiện phát triển bền vững, đòi hỏi các doanh nghiệp phải tư duy lại về hệ thống kiểm soát nội bộ. Trách nhiệm cuối cùng của HĐQT là thúc đẩy quản trị tốt hơn, cũng như đảm bảo từ trên xuống dưới, lãnh đạo đến nhân viên hiểu được lý do xuất hiện của các chuẩn mực báo cáo mới. Yêu cầu báo cáo công bố thông tin này là xương sống của câu chuyện phát triển bền vững của doanh nghiệp.

Các doanh nghiệp trên toàn cầu đều đang đối mặt với những thay đổi về chuẩn mực, quy định. Do đó, không thể đánh giá thấp sự thiết yếu của việc HĐQT nắm rõ quy trình quản lý những thay đổi này và kế hoạch chuyển tiếp nhằm đạt được mức phát thải ròng bằng “0”, cũng như những rủi ro và cơ hội đi kèm.

Rủi ro sẽ không phải là trách nhiệm của một cá nhân hay một bộ phận, mà là cả một quá trình xây dựng tư duy, nuôi dưỡng văn hóa doanh nghiệp và đây chính là nơi mà sự kết nối của HĐQT với các bên liên quan về việc đặt giá trị và mục tiêu phát triển bền vững vào trọng tâm của doanh nghiệp, cũng như đảm bảo thông tin công bố đó là đáng tin cậy, trở nên thiết yếu.

Thành viên HĐQT cần thấu hiểu rủi ro phát sinh được xử lý thông qua chiến lược kinh doanh và đầu tư của doanh nghiệp ra sao, rủi ro xuất phát từ đâu, các quyết định kinh doanh đưa ra có được cảnh bảo đầy đủ về các rủi ro hay không, và các rủi ro có được công bố hay không. Thành viên HĐQT cần đảm bảo doanh nghiệp có các quy trình và thủ tục chuẩn xác để triển khai các hoạt động trong mọi tình huống và đảm bảo doanh nghiệp đã có chuẩn bị cho các kết quả tương ứng.

Chuyên gia tài chính kế toán sẽ cần dũng cảm hơn, vì họ phải khơi mào những cuộc trao đổi khó chịu nhằm thu thập thông tin phù hợp và chính xác mà doanh nghiệp cần có để ra quyết định đúng đắn. Đồng thời, phải duy trì các cuộc trao đổi này một cách thường xuyên và đều đặn.

Dù doanh nghiệp có báo cáo tài chính và hệ thống kiểm toán tốt đến đâu, nhưng không có các mối quan hệ và kênh trao đổi thỏa đáng để nắm được ngọn nguồn vấn đề thì sẽ không được coi là doanh nghiệp đáng tin cậy.

HĐQT do vậy cần luôn hiện hữu và duy trì kênh trao đổi hai chiều để đảm bảo tất cả các câu hỏi cần thiết được đưa ra và được giải trình. Mối quan hệ giữa ba cấp độ này phải liên tục được xây dựng và cải thiện. Hiểu được con người, các bên liên quan cũng quan trọng như việc hiểu được rủi ro. Đó là cả một quá trình!

(*) Bà Rachael Johnson, Trưởng nhóm Quản trị rủi ro và Quản trị doanh nghiệp, ACCA toàn)