Nhiều đặc tính hấp dẫn

Theo định nghĩa tại Nghị định 60/2015/CP-NĐ, chứng quyền có bảo đảm là chứng khoán có tài sản đảm bảo do công ty chứng khoán (CTCK) phát hành. Nhà đầu tư sẽ trả một khoản phí để sở hữu chứng quyền và được quyền mua/bán chứng khoán cơ sở cho tổ chức phát hành chứng quyền đó theo mức giá đã được xác định trước, tại hoặc trước thời điểm đã được ấn định, hoặc được nhận khoản tiền chênh lệch giữa giá thực hiện và giá chứng khoán cơ sở tại thời điểm thực hiện.

Sở hữu quyền chứ không phải nghĩa vụ thực hiện, chứng quyền giúp nhà đầu tư có thể cố định khoản lỗ tối đa bằng phí mua chứng quyền trong trường hợp giá chứng khoán cơ sở biến động ngược chiều với dự đoán, trong khi đó có khả năng đạt tỷ lệ lợi nhuận lớn hơn so với mua trực tiếp cổ phiếu với cùng số vốn, bởi giá giao dịch của mỗi chứng quyền thường thấp hơn nhiều so với giá chứng khoán cơ sở. Nhà đầu tư cũng không phải ký quỹ khi giao dịch, chỉ phải trả phí mua chứng quyền và phí giao dịch.

Như vậy, chứng quyền có nhiều đặc tính hấp dẫn, nhất là nhà đầu tư ưa mạo hiểm, lướt sóng khi mà giới hạn ký quỹ ban đầu của cổ phiếu theo quy định tối thiểu phải đạt 50%, thậm chí Ủy ban Chứng khoán Nhà nước (UBCK) đang có kế hoạch nâng lên 60% (tức mức vay tối đa chỉ còn 40%) trong thời gian tới.

So với sản phẩm phái sinh hợp đồng tương lai chỉ số VN-30 đang giao dịch, dù không thể mua bán đóng vị thế trong ngày (T+0) mà thanh toán bù trừ T+2, cũng như không thể bán trước, mua sau, nhưng chứng quyền cũng được đánh giá có sức hấp dẫn riêng do nhà đầu tư chỉ tập trung giao dịch vào một hoặc một vài cổ phiếu cơ sở, thay vì phải theo dõi, phân tích danh mục lớn đến 30 cổ phiếu.

Theo Quyết định số 72/QĐ-UBCK của UBCK ban hành quy chế hướng dẫn chào bán và phòng ngừa rủi ro chứng quyền có bảo đảm, trong thời gian đầu triển khai, sản phẩm chứng quyền sẽ có các giới hạn như CTCK được phép phát hành chứng quyền mua (chưa có chứng quyền bán), chỉ áp dụng thanh toán tiền chênh lệch giữa giá thực hiện và giá cổ phiếu cơ sở khi đáo hạn nếu nhà đầu tư có lời (chưa có chuyển giao cổ phiếu), chứng quyền chỉ được thực hiện vào ngày đáo hạn.

Tuy nhiên, chứng quyền sớm vào đi hoạt động sẽ góp phần hoàn thiện các sản phẩm, dịch vụ, đưa TTCK Việt Nam tiến gần đến tiêu chuẩn của các TTCK phát triển trên thế giới, cung cấp cho nhà đầu tư thêm các sản phẩm gần gũi, dễ giao dịch, không chỉ đáp ứng nhu cầu đầu tư, đầu cơ, mà còn cung cấp thêm các công cụ phòng ngừa rủi ro.

Bài toán thanh khoản của nhà đầu tư cũng phần nào được giải quyết khi tất cả các chứng quyền phải niêm yết và giao dịch qua Sở giao dịch chứng khoán, áp dụng thanh toán bù trừ tương tự như cổ phiếu, đồng thời CTCK có nghĩa vụ đóng vai trò tạo lập thị trường bắt buộc cho chứng quyền đã phát hành.

Với nhà đầu tư nước ngoài, sức hấp dẫn của sản phẩm mới này là không nhỏ khi chứng quyền không bị hạn chế tỷ lệ sở hữu tối đa (do chưa chuyển giao cổ phiếu), cho phép khối ngoại có thể đầu tư vào các cổ phiếu hết “room”, điều không thể thực hiện trên cổ phiếu cơ sở.

Nhận diện rủi ro

Đầu tư dựa trên dự báo xu hướng giá cổ phiếu, không sở hữu cổ phiếu thực sự, chứng quyền cũng không phải là sản phẩm do Sở giao dịch chứng khoán phát hành như phái sinh hợp đồng tương lai mà là giao dịch giữa CTCK phát hành và nhà đầu tư, do đó rủi ro lớn nhất của chứng quyền nằm ở chính tổ chức phát hành. Nếu CTCK mất khả năng thanh toán, nhà đầu tư có thể mất số vốn đã bỏ ra, ngay cả khi chứng quyền có lời, tương tự như khi mua trái phiếu doanh nghiệp mà sau đó doanh nghiệp phá sản.

Bên cạnh đó, với thị trường quy mô nhỏ như Việt Nam, có ý kiến lo ngại về tình trạng làm giá, lũng đoạn giao dịch cổ phiếu nhằm thu lợi nhuận từ chứng quyền, nhất là khi sản phẩm được phát hành dựa trên một hoặc một vài cổ phiếu cơ sở đơn lẻ, khác với hợp đồng tương lai chỉ số VN30 dựa trên một danh mục 30 mã cổ phiếu vốn hóa lớn và thanh khoản.

Nhằm hạn chế rủi ro thanh toán, UBCK, Sở giao dịch chứng khoán yêu cầu, CTCK phát hành chứng quyền phải đáp ứng hàng loạt tiêu chí về nguồn vốn, tỷ suất sinh lời, phải ký quỹ bảo đảm thanh toán với giá trị tài sản bảo đảm ban đầu tối thiểu là 50% giá trị chứng quyền dự kiến chào bán (Thông tư 107/2016/TT-BTC). Trong vòng đời chứng quyền (3 - 24 tháng), CTCK phải thực hiện phòng ngừa rủi ro đúng với phương án đã được UBCK chấp thuận và chịu sự giảm sát, báo cáo thường xuyên với Sở Giao dịch chứng khoán.

Đặc biệt, nhằm hạn chế tình trạng “làm giá”, giá thanh toán chứng quyền khi thực hiện quyền được quy định là bình quân giá đóng cửa của chứng khoán cơ sở trong 5 ngày giao dịch liền trước ngày đáo hạn, không bao gồm ngày đáo hạn.

Dự kiến, trong giai đoạn đầu sẽ có 5 CTCK tham gia phát hành chứng quyền gồm SSI, HSC, VNDIRECT, VCSC và MBS. Đây đều là các công ty có mặt trong Top 10 thị phần môi giới cổ phiếu. Tài sản cơ sở là các mã chứng khoán trong rổ chỉ số VN30 do Sở Giao dịch chứng khoán rà soát và công bố, đáp ứng các tiêu chí về vốn hóa, thanh khoản, kết quả kinh doanh…

Theo các chỉ tiêu đưa ra tại Quyết định 72/QĐ-UBCK, ước tính có khoảng một nửa số cổ phiếu trong danh mục VN30 hiện nay như VNM, VIC, HPG, VJC… đáp ứng đủ tiêu chuẩn và có thể trở thành cổ phiếu cơ sở để phát hành chứng quyền có đảm bảo. Dữ liệu về các cổ phiếu sẽ liên tục được rà soát định kỳ 4 lần/năm.

Tuy nhiên, nếu như rủi ro thanh toán, làm giá được kiểm soát bằng các quy định phòng ngừa rủi ro, thanh tra giám sát giao dịch bất thường của cơ quan quản lý, thì tham gia vào chứng quyền, nhà đầu tư cũng đối mặt rủi ro thua lỗ không nhỏ nếu không kiểm soát được giao dịch của chính mình.

Cụ thể, dù chỉ phải trả phí mua chứng quyền và phí giao dịch, không phải vay mượn ký quỹ của CTCK, nhưng chứng quyền vẫn chứa tỷ lệ đòn bẩy cao khi giá thấp hơn nhiều so với chứng khoán cơ sở, dẫn đến tỷ lệ thay đổi giá chứng quyền lớn hơn tỷ lệ thay đổi giá của chứng khoán cơ sở, nhạy cảm hơn đối với các thông tin tốt, xấu của doanh nghiệp.

Mặt khác, dù áp dụng tự động thanh toán nếu chứng quyền của nhà đầu tư có lời tại thời điểm đáo hạn, nhưng nhà đầu tư có thể mất toàn bộ số tiền vốn nếu trạng thái của giá thực hiện/giá thị trường là thua lỗ khi đáo hạn. Điều này khác với thị trường cổ phiếu, không có thời hạn, tăng giảm có biên độ, nhà đầu tư ít có nguy cơ mất trắng ngay cả khi cổ phiếu bị hủy niêm yết.

Ngoài ra, nếu như hợp đồng tương lai là sản phẩm thống nhất do Sở giao dịch chứng khoán phát hành, hay mỗi cổ phiếu là duy nhất, đại diện cho một doanh nghiệp, thì với chứng quyền, một mã cổ phiếu có thể làm tài sản cơ sở cho nhiều hợp đồng chứng quyền khác nhau với các định giá, phí khác nhau, thời gian đáo hạn, CTCK phát hành khác nhau. Để đầu tư hiệu quả, đòi hỏi nhà đầu tư phải phân tích và dự báo xu hướng giá cổ phiếu, đồng thời lựa chọn chứng quyền do CTCK có uy tín phát hành, định giá hợp lý và có khả năng tạo lập tốt để có thể mua/bán lại trên thị trường sau khi niêm yết.

Hiện Sở Giao dịch chứng khoán TP.HCM đang gấp rút xây dựng các quy chế liên quan đến chứng quyền có bảo đảm bao gồm hướng dẫn niêm yết, giao dịch, công bố thông tin và phòng ngừa rủi ro, tạo lập thị trường, qua đó hoàn thiện hành lang pháp lý cho sự ra đời và niêm yết của sản phẩm chứng quyền, sớm đưa sản phẩm mới này vào vận hành.

Ví dụ về chứng quyền có bảo đảm

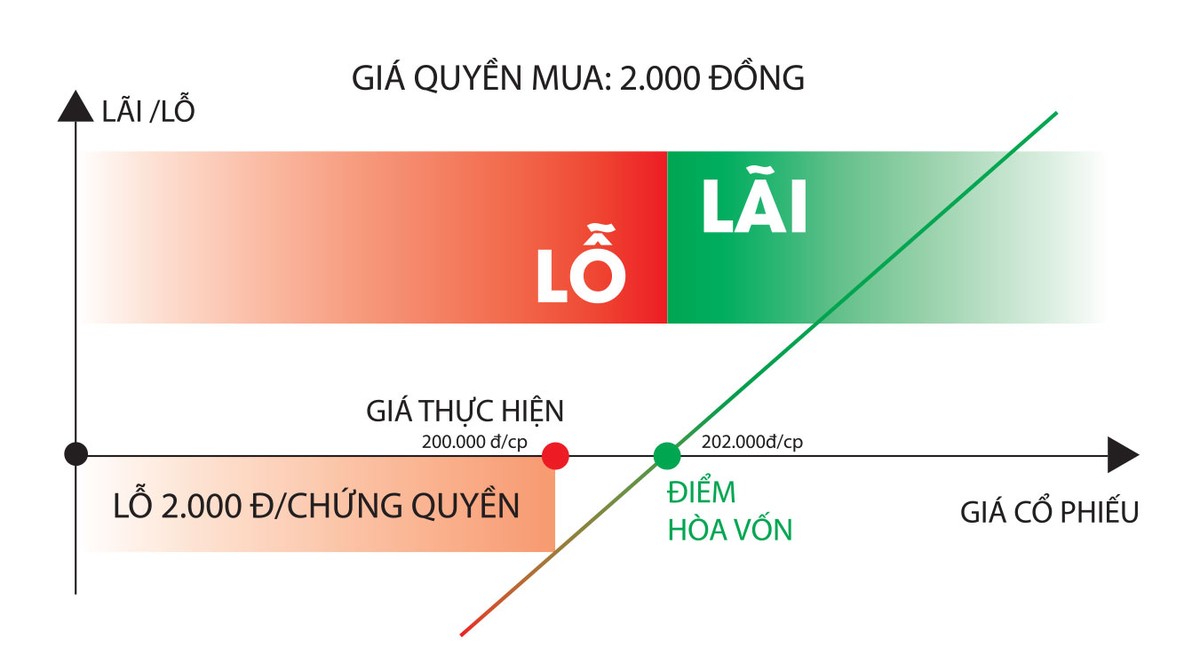

Giả sử công ty chứng khoán A phát hành chứng quyền mua đối với cổ phiếu VNM, kiểu thực hiện châu Âu (người sở hữu chứng quyền chỉ được thực hiện quyền tại ngày đáo hạn), thời hạn 2 tháng, ngày phát hành là 15/3/2018, ngày giao dịch cuối cùng là 14/3/2018, ngày đáo hạn là 15/5/2018, tỷ lệ chuyển đổi 100:1 (sở hữu 100 chứng quyền được quyền mua 1 cổ phiếu VNM), giá chào bán 2.000 đồng/chứng quyền, giá thực hiện là 200.000 đồng/cổ phiếu.

Theo đó, điểm hòa vốn của chứng quyền là 202.000 đồng/cổ phiếu. Nếu bình quân giá đóng cửa của cổ phiếu VNM trong 5 ngày giao dịch liền trước ngày 15/5/2018 thấp hơn điểm hòa vốn thì nhà đầu tư lỗ 2.000 đồng/chứng quyền; trường hợp giá cổ phiếu VNM cao hơn điểm hòa vốn thì nhà đầu tư có lãi; công ty chứng khoán có nghĩa vụ chuyển khoản tiền chênh lệch vào tài khoản của nhà đầu tư. Khi sở hữu 100 chứng quyền hoặc hơn, nhà đầu tư có quyền yêu cầu công ty chứng khoán A bán cho mình cổ phiếu VNM với giá 200.000 đồng/cổ phiếu (số chứng quyền lẻ, nếu có, sẽ được công ty chứng khoán thanh toán khoản chênh lệch bằng tiền). Lưu ý, trong giai đoạn đầu triển khai, phương thức thực hiện chứng quyền là thanh toán tiền.