Giá dầu phục hồi nhưng chưa vững

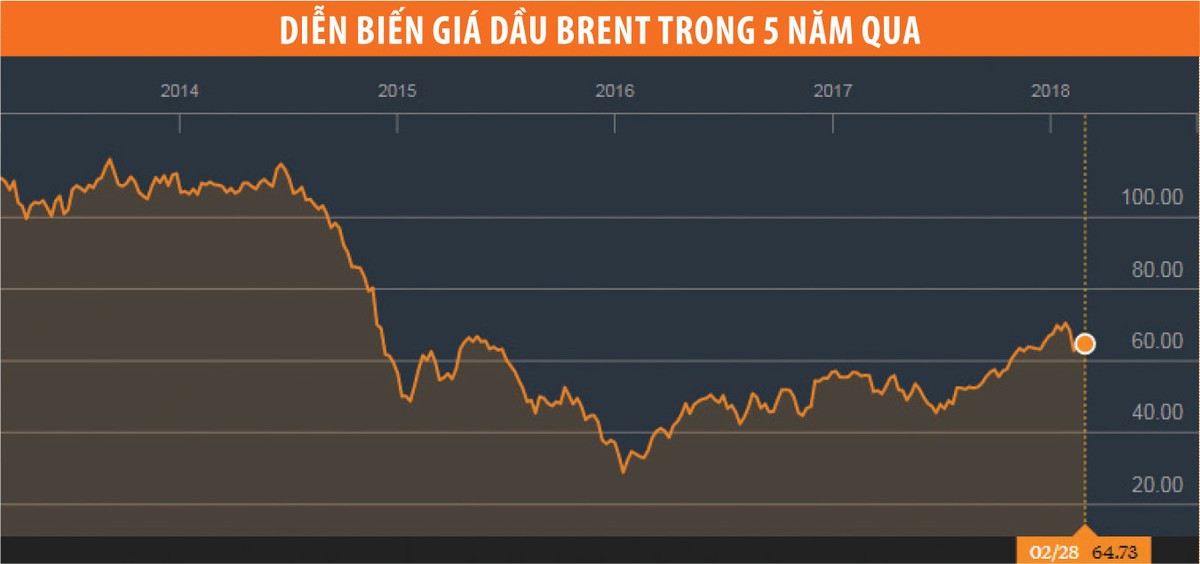

Giá dầu Brent lẫn WTI hồi phục nhẹ trong 2 tuần trở lại đây, nhưng so với thời điểm cách đây khoảng 1 tháng thì thấy giá dầu mới chỉ đang hồi lại một phần sau khi đã giảm khá mạnh khoảng 10% kể từ mức đỉnh ghi nhận từ đầu năm 2018.

Giá dầu thế giới trong tương lai luôn là một ẩn số khó dự báo, nhưng ở kỳ hạn tương lai (tháng 4/2018), giá dầu đang có xu hướng tăng nhẹ. Lý do có thể là việc giá dầu được hưởng lợi từ thông tin thỏa thuận cắt giảm sản lượng của các nước trong và ngoài OPEC, việc này sẽ làm sụt giảm nguồn cung.

Trên thị trường quốc tế, nhiều bình luận của giới chuyên gia cho rằng, Hiệp ước cắt giảm sản lượng giữa các nước mặc dù gây nên hiệu ứng tích cực về giá dầu thô, nhưng nếu có, thì đà tăng cũng sẽ chững lại khi các nước gia tăng sản lượng khai thác dầu trở lại.

Về mặt lý thuyết, khi giá dầu tăng sẽ kéo theo việc các công ty dầu khí được lợi. Nhà đầu tư chứng khoán hiểu sự liên thông này nên thông thường, giá dầu tăng thì giá cổ phiếu của các doanh nghiệp ngành dầu khí sẽ được hưởng lợi.

Trên TTCK Việt Nam, quan sát giao dịch chứng khoán từ đầu năm đến nay cũng dễ thấy, cổ phiếu dầu khí có những biến động sát sao với diễn biến giá dầu thế giới, dù mức độ biến động giá một số mã mạnh hơn.

GAS và các cổ phiếu dầu khí được quan tâm như PVD, PVS, PVB, PVT, PXS cũng đều đang tăng giá sau khi giảm điểm khá mạnh trong một vài phiên vào trung tuần tháng 2/2018 (ngoại trừ GAS).

Giải thích cho hiện tượng này, ông Vũ Minh Đức, Giám đốc phân tích khách hàng cá nhân, Công ty Chứng khoán Bản Việt (VCSC) cho rằng, PVD, PVS, PVB, PVT, PXS… mới chỉ nằm trong nhịp hồi phục kỹ thuật sau nhịp giảm, chứ chưa phải là tạo ra một xu hướng tăng giá mới. Nghĩa là, dù thực tế được ghi nhận tăng giá, nhưng nhóm cổ phiếu này đang không nằm trong việc lựa chọn cổ phiếu bền vững cho chiến lược trung hạn của nhiều nhà đầu tư.

Thậm chí, có ý kiến cho rằng, dòng tiền đầu cơ khá lớn vào nhóm cổ phiếu dầu khí ở thời điểm đầu năm đang bị “kẹt” ở mức giá cao và sau đợt sụt giảm mạnh trước Tết Nguyên đán, lượng cổ phiếu kẹt ở mức giá cao cần thêm nhiều thời gian để có thể phục hồi cũng như để chạm lại đỉnh cũ đã tạo lập trước Tết.

Nhiều nhà đầu tư đang nắm cổ phiếu dầu khí đang theo sát diễn biến trên thị trường quốc tế để quyết định giao dịch. Tuy nhiên, bên cạnh yếu tố giá dầu, câu chuyện về kế hoạch kinh doanh của các doanh nghiệp niêm yết năm 2018 cũng là điểm được nhiều người quan tâm.

Năm 2018, Doanh nghiệp ngành dầu đặt kế hoạch thế nào?

Giá dầu là một trong những yếu tố quan trọng ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp, trong nhóm doanh nghiệp dầu khí thì PVD của Tổng công ty cổ phần Khoan và Kỹ thuật khoan Dầu khí và PVS của Tổng công ty cổ phần Kỹ thuật Dầu khí Việt Nam là có sự ảnh hưởng trực tiếp.

Đối với PVS, năm 2017, Tổng công ty đạt doanh thu hợp nhất 14.800 tỷ đồng, vượt 14% kế hoạch; lợi nhuận trước thuế ước đạt 1.000 tỷ đồng, vượt 43% kế hoạch. Chia sẻ của lãnh đạo PVS cho thấy, giá dầu diễn biến theo chiều hướng thuận lợi đã giúp doanh nghiệp đạt kết quả kinh doanh khả quan trong năm 2017. Dù đã vượt xa kế hoạch nhưng nếu so với cùng kỳ năm 2016, doanh thu và lợi nhuận sau thuế lại ghi nhận giảm lần lượt 10,5% và 22,9%.

Năm 2018, PVS dự kiến sẽ đặt kế hoạch kinh doanh ở mức tương đương so với kế hoạch năm 2017, nghĩa là lợi nhuận sẽ giảm khoảng 40% so với mức thực hiện trong năm 2017. Theo PVS, kế hoạch mà Tổng công ty xây dựng là dựa trên những hợp đồng thực tế mà doanh nghiệp đã thực hiện ký kết với đối tác. Cũng theo PVS, hiện nay, các dự án Tổng công ty thực hiện đều phải qua hình thức đấu thầu, nên sức cạnh tranh ngày càng tăng.

Không đưa ra dự báo về giá dầu năm 2018, nhưng lãnh đạo PVS cho biết, kế hoạch năm nay mà Tổng công ty đặt ra đã dựa trên kịch bản xấu nhất về giá dầu, do vậy nếu giá dầu tiếp tục có triển vọng tốt hơn thì kết quả kinh doanh của PVS sẽ sáng lên theo.

Tại Tổng công ty Khoan và Dịch vụ khoan Dầu khí (PV Drilling), trong năm 2018, đơn giá hợp đồng thuê giàn khoan của Tổng công ty dao động từ 50.000 - 55.000 USD/ngày, mức này là dưới mức hòa vốn 65.000 USD/ngày.

Chính vì vậy, trong báo cáo phân tích mới nhất về cổ phiếu PVD, Công ty Chứng khoán Vietcombank (VCBS) dự phóng, năm 2018, doanh thu của PV Drilling sẽ đạt 4.750 tỷ đồng, tăng trưởng 21,7% và có khả năng bị lỗ ròng 135 tỷ đồng. Dự phóng này được đưa ra dựa trên các giả định như giá dầu thô tiếp tục giữ ở mức 60 - 65 USD/thùng và số giàn khoan có việc của PV Drilling trung bình là 3,2 giàn, tăng 0,3 giàn so với năm 2017.

Trong năm 2018, PV Drilling cho biết, sẽ tích cực tham gia đấu thầu tại các thị trường trong nước và nước ngoài để tìm kiếm hợp đồng nhằm đảm bảo công việc cho các giàn khoan. Đồng thời, tăng cường tìm kiếm các cơ hội liên doanh và hợp tác với các đối tác tin cậy để đầu tư và phát triển đội ngũ giàn khoan hiện đại, đón đầu xu hướng hồi phục và phát triển của ngành dầu khí trong thời gian tới.

Trong khi đó, nguồn cung giàn khoan vẫn tiếp tục dư thừa trong khu vực. Tình trạng dư thừa giàn khoan trong khu vực đã dẫn đến cạnh tranh gay gắt. Đặc biệt, PV Drilling chịu sự cạnh tranh trực tiếp đến từ các giàn khoan của Trung Quốc khi họ sẵn sàng đấu giá thấp hơn 20 - 30% so với giá thuê trên thị trường để có thể trúng thầu. Vì vậy, VCBS đánh giá, hoạt động kinh doanh của PV Drilling sẽ tiếp tục khó khăn đến hết năm 2018.

Với mức tăng 100% trong thời gian 5 tháng (tính từ tháng 7/2017), cổ phiếu PVD của PV Drilling đang nằm ở vùng định giá cao, trong khi triển vọng lợi nhuận phục hồi kém và dòng tiền hoạt động yếu. Theo VCSC, cổ phiếu PVD hiện giao dịch tại 1,8 lần giá trị tài sản và P/B 0,7 lần, quá cao khi ROE chỉ đạt 0,2%.

VCSC cũng cho biết, Công ty đã nâng dự báo giá dầu thô tăng thêm 5 USD/thùng trong chu kỳ dự báo, tương ứng với giả định kịch bản giá dầu thô cơ sở 65 USD/thùng trong năm 2018, 2019 và 2020, tăng lên 70 USD/thùng trong năm 2021 và 2022. Mức giá dầu thô dự báo cao hơn là nguyên nhân cốt lõi cho giả định giá thuê ngày cao hơn và P/B mục tiêu sẽ cao hơn.

Dù vậy, mức giá thuê ngày này vẫn quá thấp để giúp kết quả kinh doanh của PV Drilling khởi sắc năm 2018. Cả 4 giàn khoan đều dự kiến vận hành đầy đủ trong cả năm 2018.

Hiệu suất hoạt động giàn JU tăng gấp đôi, đạt 77% năm 2017, phù hợp với cải thiện hiệu suất hoạt động tại Đông Nam Á. PV Drilling đã ký kết một hợp đồng khoan dầu với giá cố định cho cả năm 2018 và đang thương thảo giá thuê ngày cho 3 giàn khoan còn lại. Tuy nhiên, VCSC kỳ vọng, Tổng công ty có thể thu được 7,1 triệu USD từ nợ xấu của PVEP trong năm 2018 và phần còn lại sẽ thu hồi được trong năm 2019.

Cổ phiếu GAS của Tổng công ty Khí Việt Nam - CTCP đang được được hưởng lợi từ xu hướng tăng trở lại của giá dầu. Mặc dù vậy, kế hoạch kinh doanh năm 2018 của GAS rất thận trọng.

Cụ thể, GAS lên kế hoạch tổng doanh thu đạt trên 52.000 tỷ đồng, tương đương kế hoạch năm 2017, nhưng lợi nhuận trước thuế và sau thuế lần lượt là trên 7.800 tỷ đồng và 6.200 tỷ đồng, thấp hơn khoảng 30% so với mức thực hiện trong năm 2017 (Tổng công ty lãi ròng 9.577 tỷ đồng trong năm 2017).

Trong khi chờ yếu tố nội tại doanh nghiệp rõ nét hơn thì giá nhiều cổ phiếu “họ” dầu khí vẫn bám theo biến động giá dầu quốc tế. Đây là một ẩn số chỉ thị trường mới hiểu và vì thế, sự hồi hộp của các nhà đầu tư có cổ phiếu ngành dầu khí sẽ tiếp tục kéo dài.