Nhà đầu tư cá nhân tăng mua ròng

Các phiên giao dịch sau Tết Nguyên đán (từ 17/2/2021) trở lại đây, thanh khoản thị trường đạt trên 14.000 tỷ đồng/phiên (chỉ tính riêng giá trị khớp lệnh). Nếu so sánh với các phiên cao điểm của thị trường (trên 18.000 tỷ đồng, thậm chí 20.000 tỷ đồng), rõ ràng, sự hồ hởi trên thị trường có phần giảm nhiệt. Nhưng so với mặt bằng các năm trước, đây là mức cao. Đặc biệt, tỷ trọng giao dịch của nhà đầu tư trong nước cũng có xu hướng tăng trở lại.

Nhiều chuyên gia nhận định, xu hướng giảm của lãi suất tiền gửi vẫn tiếp diễn là điều kiện thuận lợi cho dòng tiền nội trên thị trường chứng khoán dồi dào.

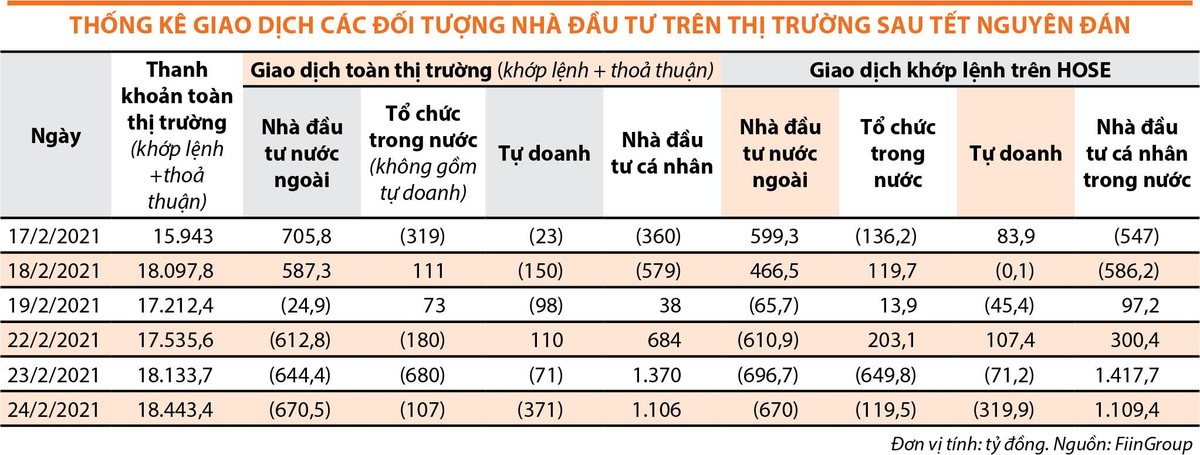

Thống kê giao dịch các đối tượng nhà đầu tư trên thị trường sau Tết Nguyên đán (xem bảng) của FiinGroup cho thấy sự nhập cuộc mạnh mẽ của các nhà đầu tư cá nhân. Khối này đã chuyển trạng thái từ chốt lãi trong 2 phiên đầu tiên sau kỳ nghỉ Tết sang mua ròng trên 1.000 tỷ đồng/phiên, cân luôn lực bán từ các dòng tiền khác trên thị trường như từ khối nhà đầu tư nước ngoài và khối tự doanh.

|

Cụ thể, nhà đầu tư đã quay lại mua ròng liên tiếp 4 phiên với giá trị lớn. Điển hình, phiên 23/2, giá trị mua ròng khớp lệnh trên HOSE lên đến 1.418 tỷ đồng, phiên 24/2 là 1.109 tỷ đồng.

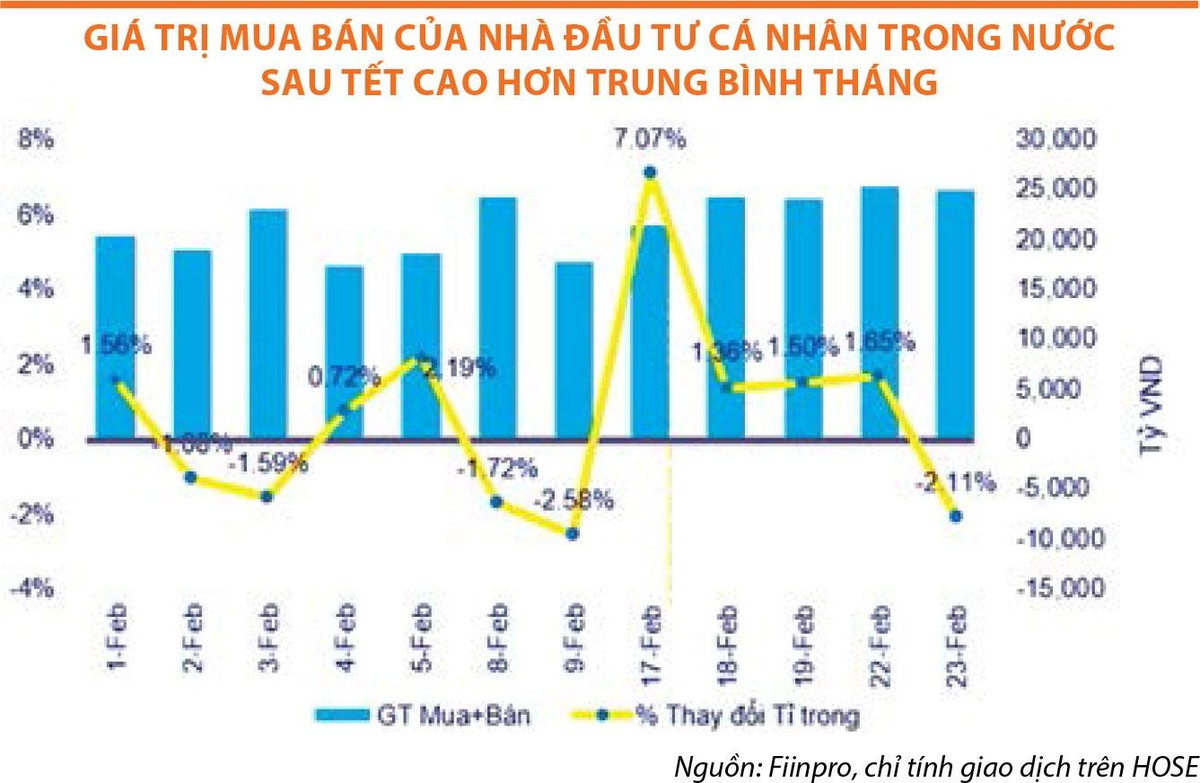

Bên cạnh đó, theo dõi sự thay đổi về tỷ trọng giao dịch (tính trên tổng giá trị mua, bán chia cho giá trị giao dịch toàn thị trường) FiinGroup nhận định, tỷ trọng tham gia của các tài khoản cá nhân vẫn tăng nhẹ kể từ sau Tết cho đến trước phiên giao dịch 23/2.

Mặc dù sự thay đổi tỷ trọng phiên 23/2 là -2,11% và đây là dấu hiệu về sự suy giảm giao dịch nhưng giá trị giao dịch mua và bán của nhà đầu tư cá nhân vẫn ở mức cao 24.896 tỷ đồng so với trung bình tháng là 21.590 tỷ đồng (hay tỷ trọng giao dịch của nhà đầu tư cá nhân vẫn ở mức cao, 81,85% so với mức trung bình 77,7% của tháng).

|

Với các con số này, FiinGroup cho rằng, sự sôi động của nhà đầu tư cá nhân, trong đó có các nhóm nhà đầu tư lớn (có giá trị danh mục từ 100 tỷ đồng trở lên) vẫn duy trì ở mức độ rất cao trong mối tương quan với các thành phần khác của thị trường, bao gồm nhà đầu tư nước ngoài, tổ chức trong nước.

Vốn ngoại chảy mạnh qua quỹ ETF

Diễn biến đáng chú ý khác là nhiều cổ phiếu trong các rổ chỉ số cũng tăng tốt, chẳng hạn rổ VN30 duy trì sắc xanh khá tốt từ sau Tết Nguyên đán đến nay (25/2/2021). Song hành với diễn biến này là các quỹ ETF đang thu hút vốn khá tốt.

Không ít ý kiến trên thị trường cho rằng, việc các quỹ ETF VN30, VNDiamond, VNFINlead hút vốn tốt là một trong các yếu tố để các cổ phiếu thành phần có mức tăng giá.

Không ít lần, các nhà đầu tư tổ chức chia sẻ, vì các cổ phiếu tốt, đầu ngành đều đã hết room, nên việc trao tay giữa các nhà đầu tư ngoại thường có mức chiết khấu tăng 30 - 40% so với giá thị trường.

Tại ngày 22/2, quy mô danh mục Quỹ VFMVN Diamond ETF (rổ chỉ số tập trung các cổ phiếu hết room hoặc sắp cạn room ngoại) đã lên tới 8.851 tỷ đồng, con số này vượt trội so với mức 107 tỷ đồng. Đây là quỹ ETF nội địa lớn nhất hiện nay. Quỹ ETF này thu hút nhiều nhà đầu tư tổ chức nước ngoài như Pyn Elite Fund, CTBC Vietnam Equity Fund…

Quỹ ETF nội địa có quy mô lớn thứ 2 là VFMVN30 ETF 8.756 tỷ đồng – cũng là quỹ đã hút tiền tốt trong năm 2020 và đầu năm 2021. Theo báo cáo của Công ty Chứng khoán Bualuang Securities (Thái Lan), tại thời điểm cuối tháng 1/2021, số lượng chứng chỉ lưu ký (DR) VFMVN30 ETF niêm yết trên Sở Giao dịch chứng khoán Thái Lan là 115,8 triệu đơn vị, tương ứng vốn hóa gần 2,7 tỷ Bath (tương đương 2.100 tỷ đồng).

Số lượng DR này tăng gấp đôi so với thời điểm cuối năm 2020, ước tính nhà đầu tư Thái Lan đã đổ thêm khoảng 1.000 tỷ đồng vào chứng khoán Việt Nam thông qua DR VFMVN30 ETF.

Theo bà Nguyễn Lý Thu Ngà, Chuyên viên phân tích cao cấp SSI Research, từ đầu 2021 đến nay, các quỹ ETF toàn cầu có thêm 126 tỷ USD vốn, gấp 2,4 lần lượng vốn vào các quỹ chủ động.

Riêng ở Việt Nam, dòng vốn ETF bật tăng mạnh mẽ từ đầu tháng 12/2020 đến nay, tổng cộng có thêm khoảng 274 triệu USD (tương đương 6.300 tỷ đồng) vốn vào các quỹ ETF chỉ trong hơn 2 tháng qua, gấp 3,4 lần tổng vốn vào ETF 11 tháng đầu năm 2020.

Việc triển khai đa dạng các bộ chỉ số mới như Diamond, Finlead… giúp gia tăng sự lựa chọn cho các quỹ ETF.

Tuy nhiên, bà Ngà cho rằng, sức hấp dẫn từ nội tại thị trường chứng khoán Việt Nam mới là điểm mấu chốt giúp thu hút dòng tiền thông qua các quỹ này. Hệ số P/E năm 2021 của VN-Index đang vào khoảng 15 lần, rẻ hơn so với khu vực.

Trong khi đó, triển vọng tăng trưởng GDP cao hơn rất nhiều khiến các doanh nghiệp đầu ngành trở nên hấp dẫn do có lợi thế về quy mô để phục hồi mạnh mẽ sau dịch. Nhiều doanh nghiệp trong số đó hết room cho nhà đầu tư nước ngoài nên đầu tư vào các quỹ ETF là một lựa chọn thay thế và giá các cổ phiếu thành phần cũng đã hưởng lợi.

Ông Võ Văn Minh, Giám đốc Khối đầu tư Công ty Quản lý quỹ Mirae Asset Việt Nam cho rằng, dòng tiền chảy về các quỹ ETF từ đầu năm tới nay tương đối mạnh do nhà đầu tư vẫn tin tưởng vào thị trường chứng khoán Việt Nam cũng như thị trường chứng khoán thế giới khi Chính phủ, ngân hàng trung ương các nước trên thế giới tiếp tục cam kết các gói hỗ trợ, các chính sách nới lỏng tiền tệ để thúc đẩy kinh tế tăng trưởng trở lại ngay cả khi việc tiêm vắc xin ngừa Covid đã và đang được tiến hành.

Dư địa dòng tiền margin vẫn còn

Một dòng tiền khác có vai trò quan trọng không kém trên thị trường là dòng tiền margin thông qua việc cung cấp dịch vụ cho vay margin của công ty chứng khoán. Trong các nhịp rung lắc mạnh của thị trường, không ít luồng thông tin trên thị trường cho rằng bị ảnh hưởng phần lớn từ việc thu hồi nguồn, giảm margin của các công ty chứng khoán (nhằm quản trị rủi ro) khi đã chạm ngưỡng.

Tại thời điểm 31/12/2020, thống kê cho thấy, dư nợ cho vay tại các công ty chứng khoán đạt hơn 90.000 tỷ đồng, tăng thêm gần 25.000 tỷ đồng so với quý III/2020 và đây là con số kỷ lục trên thị trường chứng khoán Việt Nam, trong đó, chiếm tỷ trọng trên 90% là cho vay margin (khoảng 81.000 tỷ đồng).

Trước đó, ông Trần Văn Dũng, Chủ tịch Ủy ban Chứng khoán Nhà nước Nhà nước, vốn chủ sở hữu của các công ty chứng khoán trên thị trường đang đạt 87.000 tỷ đồng và với quy định không được cho vay quá hai lần vốn chủ sở hữu, dư địa cho vay của thị trường vẫn còn.

Theo số liệu từ FiinPro, tỷ lệ dư nợ cho vay margin/giá trị giao dịch trung bình quý IV/2020 chỉ đạt khoảng 7,4 lần, thấp hơn so với thời điểm VN-Index lập đỉnh lịch sử 1.204 điểm (đầu quý II/2018) là 12,2 lần và thấp hơn nhiều so với giai đoạn quý IV/2019 khi tỷ lệ dư nợ cho vay margin/giá trị giao dịch trung bình lên tới 22,5 lần.

Thông tin được bà Ngà chia sẻ, theo báo cáo tài chính quý IV/2020, hệ số nợ vay ký quỹ trên vốn chủ sở hữu của các công ty chứng khoán trên toàn thị trường vào khoảng 94%, theo quy định vẫn còn dư địa chung để nới rộng. Tuy nhiên, thực tế sẽ có sự phân hóa ở từng công ty chứng khoán, khả năng đẩy mạnh dư nợ phụ thuộc vào nguồn vốn và chính sách quản trị rủi ro ở từng công ty.

Ghi nhận nhanh tại một số công ty chứng khoán có dư nợ cho vay margin lớn, nhu cầu vay margin rất lớn nhưng các công ty vẫn dư nguồn để cho vay và không có hiện tượng chạm ngưỡng để phải siết lại như thị trường lo ngại.

Đánh giá về triển vọng chung cho năm 2021, ông Minh cho rằng, năm nay là năm đầu tiên trong nhiệm kỳ lãnh đạo mới và lãnh đạo đã thể hiện rõ quyết tâm kéo dài thành tích đã đạt được và trong trung hạn đưa Việt Nam tiến vào nhóm nước có thu nhập cao. Do vậy, triển vọng thị trường chứng khoán Việt Nam trong ngắn hạn và trung hạn đều rất tích cực.

Dĩ nhiên, Quản lý quỹ Mirae Asset tin rằng, sẽ không có một thị trường nào tăng trưởng một chiều và trong những giai đoạn ngắn hạn, sẽ có lúc một số nhà đầu tư sẽ tiến hành chốt lãi và thị trường bước vào giai đoạn điều chỉnh.