.jpg)

Khi vẫn còn những mảnh đất trị giá 200 tỉ đồng mà nâng lên 1.000 tỉ đồng để thế chấp vay vốn thì không tìm đâu cho đủ đệm để đỡ ngân hàng.

Tính đến thời điểm cuối tháng 9/2012, theo số liệu của Ngân hàng Nhà nước, tỉ lệ nợ xấu trong hệ thống ngân hàng Việt Nam là 8,8% và đang có xu hướng tăng dần. Lợi nhuận ngân hàng trong quý III cũng đang giảm mạnh mẽ. Nhưng trên blog cá nhân của mình, Tiến sĩ Kinh tế Lê Hồng Giang lại cho rằng, nợ xấu bao nhiêu không quan trọng, vấn đề là có đủ “lớp đệm” để đối mặt với khoản nợ xấu đó hay không. Vậy lớp đệm là gì và vì sao nó lại quan trọng như vậy?

Nợ xấu càng cao, đệm phải càng dày

Lớp đệm mà ông Giang đề cập đến chính là nguồn vốn dự phòng để giúp xóa những khoản nợ xấu. Khoản dự phòng này đến từ 2 nguồn cụ thể: một là trích lập dự phòng rủi ro, hai là vốn chủ sở hữu của ngân hàng.

Ngân hàng là một ngành kinh doanh đặc biệt và loại rủi ro phổ biến trong ngành này liên quan nhiều đến tín dụng (người đi vay không trả được nợ). Trong trường hợp đó, ngân hàng buộc phải bỏ tiền túi ra để bù lỗ. Lớp đệm ngân hàng, do đó, có ý nghĩa là tấm đệm đỡ cho ngân hàng trong những trường hợp có rủi ro.

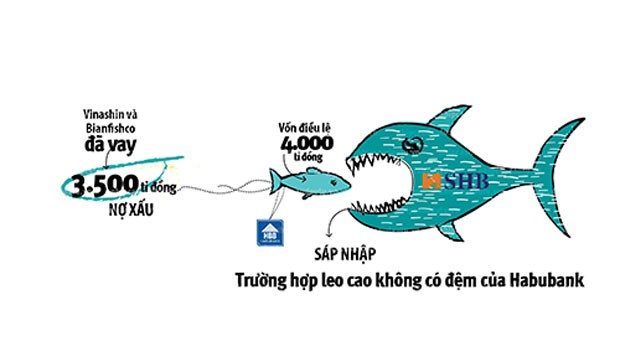

Ngân hàng Cổ phần Nhà Hà Nội (Habubank) có thể coi là trường hợp không đủ lớp đệm để đỡ các khoản nợ xấu. Chỉ tính riêng khoản nợ từ Tập đoàn Công nghiệp Tàu thủy Việt Nam (Vinashin) và Công ty Thủy sản Bình An (Bianfishco) đã lên đến 3.500 tỉ đồng, trong khi vốn điều lệ của Habubank chỉ hơn 4.000 tỉ đồng. Và cuối cùng, Habubank đã phải sáp nhập vào Ngân hàng Cổ phần Sài Gòn - Hà Nội (SHB). Từ trường hợp Habubank, câu hỏi đặt ra là liệu các ngân hàng Việt

Nhìn lại năm 2012, hệ thống ngân hàng đã tăng cường trích lập dự phòng mạnh mẽ. Tính đến hết tháng 9.2012, lượng trích lập dự phòng là 75.000 tỉ đồng. Cộng vào đó, tổng vốn tự có của hệ thống ngân hàng tính đến cùng thời điểm là hơn 413.000 tỉ đồng. Như vậy, nhìn chung, hệ thống ngân hàng đang có một lớp đệm khoảng 488.000 tỉ đồng. Lớp đệm này sẽ đỡ được bao nhiêu nợ xấu?

Hãy bắt đầu từ tỉ lệ nợ xấu ở Việt

Những tính toán trên chỉ để báo động giá trị vốn cần thiết phải bổ sung thêm để các ngân hàng duy trì lại hoạt động ở hiện tại trong tình cảnh nợ xấu khó mà trả được. Ở các nước tài chính phát triển, các ngân hàng trung ương hay thực hiện những cuộc kiểm tra “Stress test” - dựa trên những kịch bản giả định xấu nhất - nhằm đánh giá tình hình hệ thống ngân hàng một cách đầy đủ và ước lượng được khả năng mất vốn có thể xảy ra là bao nhiêu.

“Tiếc rằng hệ thống ngân hàng Việt

Tăng đệm để giảm đau

Các nhà chức trách từng ra quyết định để bảo vệ ngân hàng, nhưng cách mà các ngân hàng tạo nên lớp đệm không phải là không có rủi ro. Ví dụ, Thông tư 13 ra đời năm 2010 đã nhấn mạnh tới quy định vốn điều lệ tối thiểu cho các ngân hàng phải là 3.000 tỉ đồng, đồng thời tỉ lệ an toàn vốn tối thiểu phải đạt mức 9%. Để rồi từ đó cho đến nay, hệ thống ngân hàng dường như không còn cách nào khác ngoài con đường sở hữu chéo với rất nhiều tình huống nguy hiểm.

Kết cục của sở hữu chéo là vốn chủ sở hữu các ngân hàng không phải lúc nào cũng thực. Nghĩa là, việc đầu tư qua lại khiến cho hệ thống ngân hàng tăng vốn lên nhanh chóng mà không phải bỏ thêm đồng tiền thực nào vào.

Bên cạnh vấn đề ảo - thực của nguồn vốn các ngân hàng, ngay cả việc trích lập dự phòng cũng không được thực hiện đầy đủ.

Hiện nay, đa số các ngân hàng thực hiện việc trích lập dự phòng theo nhóm nợ, theo quy định của Ngân hàng Nhà nước, thay vì sử dụng hệ thống quản lý rủi ro riêng của ngân hàng mình. Điều này đánh đồng mức độ rủi ro của các ngân hàng với nhau.

Giá trị trích lập dự phòng cũng còn nhiều vấn đề. Quyết định 493/2005 quy định, lượng trích lập chính là mức chênh lệch giữa khoản vay và giá trị tài sản đảm bảo. Nếu một khoản nợ xấu mà có giá trị tài sản đảm bảo lớn hơn khoản vay thì không phải trích lập dự phòng.

Chẳng hạn, ngân hàng có thể định giá một miếng đất trị giá 100 đồng và cho vay 70 đồng. Nhưng trên thực tế, giá trị bất động sản hiện nay có thể giảm xuống còn 60 đồng. Ngân hàng phải định giá lại và trích lập thêm 10 đồng vào dự phòng rủi ro. Nhưng cả chủ nợ và con nợ đều không muốn làm điều này, vì người vay thì không muốn hạ thấp giá trị tài sản của mình, còn người cho vay thì không muốn tốn chi phí trích lập thêm.

Quyết định 780 của Ngân hàng Nhà nước từng được xem là cứu cánh đối với ngân hàng. Một nhân viên tín dụng cho biết, với quyết định này, ngân hàng được phép cơ cấu lại nợ cho các doanh nghiệp khó khăn tạm thời. Nghĩa là con nợ không đủ khả năng sẽ được thỏa thuận lại để kéo giãn thời hạn trả nợ, đồng thời được phép giữ nguyên nhóm nợ, không phải đưa xuống nhóm nợ xấu hơn. Theo số liệu từ Thống đốc Nguyễn Văn Bình, quý II/2012 cơ cấu được 36.000 tỉ đồng và đến ngày 30.9.2012 thì cơ cấu lại được khoảng 252.000 tỉ đồng. Chỉ tính riêng khoản này, các ngân hàng cũng có động cơ đưa nợ nhóm rủi ro cao về nhóm có rủi ro thấp và do đó trích lập dự phòng thấp hơn.

Theo ông Thành, tổng lượng trích lập dự phòng tính ra cũng tương đương với 30% giá trị nợ xấu. Và ngay cả lượng này cũng không phải là con số để đảm bảo cho việc xử lý nợ xấu.

Nợ trong hệ thống ngân hàng chủ yếu là nợ nhóm 2 (nợ cần chú ý), trong khi một khoản nợ chỉ được coi là xấu khi xếp vào nhóm 3, 4 và 5. Vì vậy, phần lớn trích lập là từ nhóm 2, nhóm chỉ mới nghi ngờ. Dùng dự phòng của khoản nợ này để xử lý khoản nợ khác là điều có vẻ chưa hợp lý. Hơn nữa, việc chỉ trích lập 5% (nhóm 2) cho các khoản mất vốn 100% là chắc chắn không đủ.

Như vậy, có thể thấy, các ngân hàng không thể trích lập chi phí dự phòng đầy đủ. Khi xóa một khoản nợ mà chi phí trích lập dự phòng không đủ, thì ngay lập tức phần chênh lệch này sẽ bị tính vào chi phí hoạt động của ngân hàng (điều 12, Quyết định 493/2005) và do đó làm giảm lợi nhuận ngân hàng, cho dù ngân hàng không thực sự mất thêm đồng tiền nào. Theo ông Giang, nếu những khoản này đủ lớn, sẽ ảnh hưởng đến tỉ lệ an toàn vốn CAR, ngân hàng buộc phải trừ vào vốn hoặc phải tăng thêm vốn, thậm chí dẫn đến phá sản.

Các phân tích ở trên đều có hàm ý nói rằng, để giải trừ nợ xấu, việc tăng lớp đệm là chuyện đầu tiên cần nghĩ tới. Thống đốc Nguyễn Văn Bình cho rằng, các ngân hàng sẽ phải tăng cường trích lập dự phòng, thậm chí là không được chia cổ tức. Đó là chế tài dành cho những ngân hàng liều, nhưng lại không đủ lớp đệm.

Theo ông Thành, các phuơng án sáp nhập hiện giờ của Ngân hàng Nhà nước dường như chẳng làm tăng lớp đệm nào cho ngân hàng. Chẳng hạn, trường hợp sáp nhập của SHB và Habubank, tổng tài sản 2 ngân hàng có tăng, nhưng đồng thời cũng là cộng gộp của các khoản nợ xấu, nợ phải trả. Và cuối cùng đây không phải là biện pháp giúp tăng lớp đệm cho ngân hàng để giải quyết nợ xấu.

Tăng đệm như thế nào?

Trong bối cảnh đó, chỉ thấy phương án khả quan nhất là trường hợp tái cấu trúc của Ngân Hàng Thương mại Cổ phần Tiên Phong (TienPhong Bank). Ở đây chính là sự kết hợp giữa nhà đầu tư mới Doji và TienPhong Bank. Sỡ dĩ như vậy vì vốn góp từ nhà đầu tư mới sẽ là nguồn lực bổ sung mạnh mẽ cho lớp đệm.

Nếu ngân hàng có khả năng tìm được đối tác góp vốn như TienPhong Bank, thì đó là điều nên làm. Ngoài ra, còn có các phương án khác để tăng đệm như: đòi cho bằng được nợ, thanh lý tài sản đảm bảo hay nhờ người khác mua nợ giúp mình.

Thứ nhất, nói về chuyện “đòi cho bằng được nợ”, là chuyện phải làm và ngân hàng nào cũng đang làm. Vì rõ ràng lúc này, ngân hàng nào cũng đang tập trung vào chuyện đòi nợ. Thậm chí nhiều ngân hàng còn tuyển dụng nhân viên vào vị trí chỉ chuyên đi đòi nợ. Chẳng hạn, SHB đã điều chuyển Phó Tổng Giám đốc xuống vị trí nhân viên đòi nợ cũng vì mục đích... đòi nợ.

Thứ hai, về chuyện “thanh lý tài sản đảm bảo”, theo ông Thành, cần phải có cơ chế thanh lý không qua tòa án mà con nợ và chủ nợ tự thỏa thuận với nhau.

Thứ ba, nếu đề cập đến việc “người khác mua nợ giúp mình” thì một phương án khác cũng đang được thị trường thảo luận sôi nổi. Ngân hàng Nhà nước đã trình đề án thành lập Công ty Quản lý tài sản (VAMC) để xử lý nợ xấu của các ngân hàng thương mại lên Bộ Chính trị Ban Chấp hành Trung ương Đảng xem xét. VAMC có thể sẽ được thành lập với vốn điều lệ ban đầu là 100.000 tỉ đồng và sẽ hoạt động dưới hình thức tổ chức phi lợi nhuận. Vốn của VAMC sẽ chủ yếu được huy động thông qua phát hành trái phiếu trung và dài hạn hoặc qua các công cụ nợ đặc biệt. Tổng vốn phát hành từ Kho bạc và VAMC ít nhất là 160.000 tỉ đồng. VAMC sẽ mua nợ có đảm bảo từ cả ngân hàng quốc doanh và ngân hàng cổ phần.

Về đề xuất này, đã có khá nhiều tranh cãi, khi người dân lại là người bỏ tiền ra mua lại nợ cho các ông chủ ngân hàng. Trong khi đó, các chuyên gia đều thống nhất khi cho rằng Chính phủ nên là người xúc tiến việc mua lại nợ.

Dù vậy, các ngân hàng có lý do để giữ các khoản nợ xấu của mình chứ không giải quyết vì tâm lý chờ người đến giải cứu. Đặc điểm “mạng nhện” trong hệ thống ngân hàng Việt

Tóm lại, không chỉ là nhà điều hành thị trường mà cả ngay nội bộ ngân hàng cần phải áp dụng nguyên tắc quản lý độ liều của ngân hàng theo hướng: giá trị lớp đệm của ngân hàng phụ thuộc vào mức độ rủi ro. Càng rủi ro nhiều, càng phải dự phòng nhiều hơn. Đồng thời nhà quản lý phải theo nguyên tắc linh hoạt: không dùng các quy định cứng nhắc để nghiêm cấm hoạt động rủi ro. Chẳng hạn như các quy định không được cho vay bất động sản quá bao nhiêu phần trăm, mà nên chăng là bắt buộc trích lập cao hơn.

Trong lúc chưa có biện pháp nào hoàn hảo để tăng thêm lớp đệm cần thiết cho hệ thống ngân hàng, theo các chuyên gia, cần giám sát chặt hơn nghiệp vụ thẩm định và cho vay của các ngân hàng thương mại. Khi vẫn còn những mảnh đất trị giá 200 tỉ đồng mà nâng lên 1.000 tỉ đồng để thế chấp vay vốn như đại biểu Nguyễn Bá Thanh dẫn giải tại diễn đàn Quốc hội mới đây, thì không tìm đâu cho đủ đệm để đỡ ngân hàng.

Bên cạnh đó, các ngân hàng buộc phải tự hạn chế được mối quan hệ tín dụng kiểu người nhà, sân sau đi cùng với vấn đề sở hữu chéo trong hệ thống. Khi vẫn còn trường hợp như một số công ty chứng khoán ngập chìm trong khó khăn mà ngân hàng mẹ vẫn hà hơi hàng trăm, thậm chí gần cả ngàn tỉ đồng, hay 70-80% dư nợ một ngân hàng phục vụ cho một nhóm cổ đông... thì rủi ro vẫn treo trên đầu các tổ chức tín dụng trong nước.

Cha đẻ kinh tế học Keynes John Marnard đã nói: Nợ ngân hàng một đồng là chuyện của cá nhân nhưng nợ ngân hàng một triệu đồng thì đó là chuyện của ngân hàng.