Sau tết, nhiều NH cổ phần lớn đã công bố kết quả kinh doanh quý 4-2012 và cả năm 2012 với mức sụt giảm khá lớn.

Trích lập dự phòng rủi ro

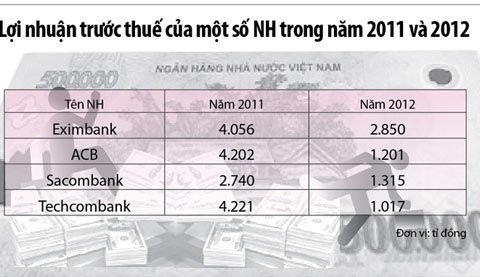

NH Sài Gòn Thương Tín (Sacombank) quý 4-2012 lỗ 802 tỉ đồng. Lũy kế cả năm 2012, Sacombank lãi trước thuế 1.315 tỉ đồng, kém xa mục tiêu 3.400 tỉ đồng mà NH này đặt ra từ đầu năm.

Lãi sau thuế quý 4-2012 của Eximbank chỉ đạt 313,1 tỉ đồng, giảm 69% so với cùng kỳ năm 2011. Trong quý 4, thu nhập thuần từ lãi của NH giảm 47%, lãi thuần từ dịch vụ, kinh doanh ngoại hối và chứng khoán... đều giảm mạnh so với cùng kỳ năm 2011. Lũy kế cả năm, lợi nhuận trước thuế của Eximbank đạt 2.850 tỉ đồng. Techcombank trong năm 2012 chỉ lãi trước thuế 1.017 tỉ đồng, giảm 75% so với năm 2011 và chỉ hoàn thành chưa đầy 20% mục tiêu đề ra tại đại hội cổ đông thường niên tháng 4-2012.

Đạt lợi nhuận cao trong nhiều năm liền, nhưng trong quý 4-2012 NH Á Châu (ACB) đã lỗ 215,3 tỉ đồng. Lợi nhuận trước thuế năm 2012 ACB chỉ đạt 1.201 tỉ đồng, trong khi năm 2011 là 4.202 tỉ đồng. Báo cáo tài chính hợp nhất quý 4-2012 của ACB cho thấy cả năm 2012 ACB lỗ hơn 1.863,6 tỉ đồng từ hoạt động kinh doanh ngoại hối và vàng, lỗ 213 tỉ đồng từ mua bán chứng khoán đầu tư và lỗ 96 tỉ đồng từ hoạt động khác.

Nguyên nhân quan trọng khiến lợi nhuận của các NH trong năm 2012 giảm mạnh là do phải trích lập dự phòng rủi ro. Sau sáp nhập với Habubank, chất lượng nợ của SHB sụt giảm mạnh. Lũy kế năm 2012 SHB đã phải trích lập dự phòng rủi ro 1.413 tỉ đồng, trong đó trích lập dự phòng rủi ro tín dụng là 1.251 tỉ đồng, còn lại là trích lập cho khoản chứng khoán đầu tư.

Hoạt động lành mạnh hơn

Ông Phạm Hữu Phú, Chủ tịch Hội đồng quản trị Sacombank, cho biết lợi nhuận trước khi trích lập dự phòng rủi ro của Sacombank lên đến 2.800 tỉ đồng, đạt 80% kế hoạch đặt ra đầu năm. Tuy nhiên Sacombank phải trích lập dự phòng các khoản liên quan đến Công ty chứng khoán SBS khá lớn lên đến hơn 1.000 tỉ đồng, ngoài ra NH còn phải trích lập dự phòng rủi ro tín dụng, do vậy lãi trước thuế của NH chỉ còn lại 1.315 tỉ đồng. Theo ông, việc trích lập dự phòng là việc bắt buộc phải làm, đã trích đủ trong năm 2012 rồi năm 2013 không cần phải trích nữa, lợi nhuận còn lại cho cổ đông. Sau khi trích lập đầy đủ dự phòng thì những rủi ro liên quan đến SBS đã giảm gần hết, nợ xấu được kiểm soát tốt.

Ông Trương Văn Phước, tổng giám đốc Eximbank, cho rằng hoạt động NH luôn đồng hành với những rủi ro, đặc biệt rủi ro tín dụng. Chính sách phân loại nợ và trích lập dự phòng đã có từ lâu, chỉ có điều trước đây tình hình kinh tế thuận lợi, chất lượng tín dụng tốt, còn mấy năm gần đây tình hình kinh tế khó khăn khiến chất lượng tín dụng xấu đi, nợ xấu tăng cao. NH phải trích lập dự phòng để có lượng vốn xử lý những rủi ro trong hoạt động. Trước mắt, việc này làm lợi nhuận thấp xuống, cổ tức giảm, ảnh hưởng đến quyền lợi của cổ đông nhưng về lâu dài củng cố sự an toàn, vững mạnh của tổ chức tín dụng. Còn theo lãnh đạo NH SHB, khoản trích lập dự phòng rủi ro này sẽ không mất đi mà khi tình hình kinh tế tốt lên, thu nợ được NH sẽ hoàn nhập dự phòng, đưa vào thu nhập, khiến hệ thống NH hoạt động lành mạnh hơn.

Chuyên gia kinh tế Nguyễn Minh Phong nhận xét việc các NH sụt giảm lợi nhuận có cả nguyên nhân chủ quan lẫn khách quan, đồng thời gắn liền với khó khăn chung của hệ thống NH. Đây cũng là điều đã được cảnh báo từ những năm trước. Sau vài năm gánh lãi suất cao, đến nay doanh nghiệp đã không còn sức chịu đựng khiến nợ xấu tăng cao, ảnh hưởng đến lợi nhuận của các NH.

Theo ông Phong, năm 2013 tình hình lợi nhuận của các NH vẫn sẽ u ám do đầu năm tín dụng đã tăng trưởng âm. Trong khi về nguyên tắc lợi nhuận của NH chỉ cao khi tăng quy mô tín dụng, vì hiện hơn 90% nguồn thu của NH trông vào cho vay. "Trong bối cảnh hiện nay, việc phải trích lập dự phòng rủi ro là cần thiết, đó cũng là quy định bắt buộc nhằm đảm bảo an toàn thanh khoản và về lâu dài có lợi cho chính cổ đông" - ông Phong nói.

| Lợi nhuận thực chất hơn

Trong buổi tổng kết hoạt động NH trên địa bàn TP.HCM tổ chức cuối tháng 1-2013, ông Tô Duy Lâm, giám đốc NH Nhà nước chi nhánh TP.HCM, cho biết trên địa bàn TP.HCM có 52 tổ chức tín dụng không có lãi và bị lỗ. Nguyên nhân chính dẫn đến kết quả kinh doanh NH tại TP.HCM giảm mạnh, theo ông Lâm, là do việc kinh doanh lỗ và phần lớn là nợ xấu. Nợ xấu những tháng gần đây có giảm nhưng vẫn tác động mạnh đến hoạt động của các NH.

Cũng tại buổi tổng kết này, Thống đốc Nguyễn Văn Bình cho rằng 52 tổ chức tín dụng tại TP.HCM giảm lợi nhuận, kinh doanh lỗ là điều đáng buồn nhưng sẽ giúp lợi nhuận ngành NH trở nên thực chất hơn. "Việc trích lập dự phòng rủi ro đầy đủ trong năm 2013 sẽ khiến các NH thương mại tiếp tục giảm lợi nhuận hoặc không có lợi nhuận, nhưng tạo cơ sở để hoạt động NH ổn định" - ông Bình nhấn mạnh. |