Moody’s cũng tiếp tục dành cho HDBank mức xếp hạng B1 về rủi ro đối tác dài hạn bằng đồng nội tệ và ngoại tệ, đánh giá rủi ro đối tác dài hạn được duy trì mức B1. Xếp hạng tín nhiệm nhà phát hành bằng nội tệ và ngoại tệ, xếp hạng tín nhiệm tiền gửi ngắn hạn bằng nội tệ và ngoại tệ đều giữ vững mức B1.

“Việc duy trì mức xếp hạng tín nhiệm và đánh giá xếp hạng cơ sở (BCA) của HDBank phản ánh năng lực tài chính ổn định của ngân hàng này trong suốt chu kỳ của nền kinh tế, nhờ danh mục cho vay đa dạng, hiệu quả sinh lời mạnh mẽ cùng nền tảng vốn được củng cố”, thông báo của cơ quan xếp hạng này cho biết.

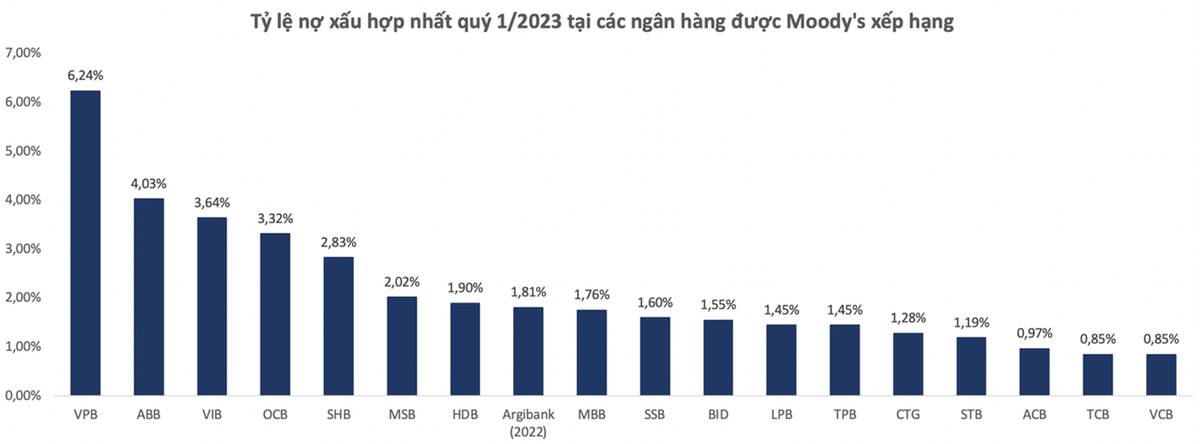

Cụ thể, theo đánh giá của Moody’s, tỷ lệ nợ xấu (NPL) tại ngày 31/3/2023 của HDBank là 1,9%, thấp hơn tỷ lệ NPL bình quân quân 2,3% của các ngân hàng Việt Nam đang được xếp hạng. Moody’s cũng nhận định việc ưu tiên cấp tín dụng cho khách hàng cá nhân, doanh nghiệp nhỏ và vừa đã giúp HDBank giảm rủi ro tập trung danh mục và hạn chế sự gia tăng đột biến của nợ xấu.

Nhận xét về hiệu quả sinh lời, Moody’s cho biết trong 3 tháng đầu năm 2023, tỷ lệ lãi ròng trên tổng tài sản (ROA) của HDBank đạt 2,4%, cao hơn tỷ lệ ROA bình quân chỉ 1,7% của các ngân hàng Việt Nam được xếp hạng.

Đối với triển vọng xếp hạng tín nhiệm, Moody’s bày tỏ quan điểm thận trọng về những tác động có thể có trong trường hợp HDBank tham gia tái cơ cấu một NHTM và tốc độ tăng trưởng dư nợ của HDBank trong thời gian qua.

|

Theo ông Phạm Quốc Thanh, Tổng Giám đốc HDBank, việc Moody's có quan điểm thận trọng là phù hợp nhưng từ phía HDBank cũng đã có những chiến lược cho nhiệm vụ này. Đối với tốc độ tăng dư nợ, HDBank tự hào khi chất lượng tài sản của ngân hàng rất tốt nhờ chiến lược cho vay phát triển nông nghiệp và nông thôn cùng tài trợ chuỗi.

Quý 1/2023, HDBank ghi nhận kết quả kinh doanh tích cực hơn kỳ vọng của thị trường, với lợi nhuận trước thuế đạt 2.743 tỷ đồng. Đáng chú ý, các tỷ lệ an toàn vốn, nợ xấu, tỷ lệ sinh lời tiếp tục duy trì ở mức tốt trong ngành. Hệ số an toàn vốn (CAR) theo chuẩn Basel II của HDBank đạt 12,5%, trong đó tỷ lệ an toàn vốn cấp 1 đạt 10%.

Tỷ lệ nợ xấu hợp nhất 1,9% và riêng lẻ là 1,5%, thấp hơn tỷ lệ nợ xấu toàn ngành (khoảng 2,9% đến cuối tháng 2/2023). Chi phí hoạt động được quản trị hiệu quả, với tỷ lệ chi phí/thu nhập ở mức 34,6% cải thiện mạnh từ mức 39,3% cuối năm 2022.