Ảnh Shutterstock

Ảnh Shutterstock

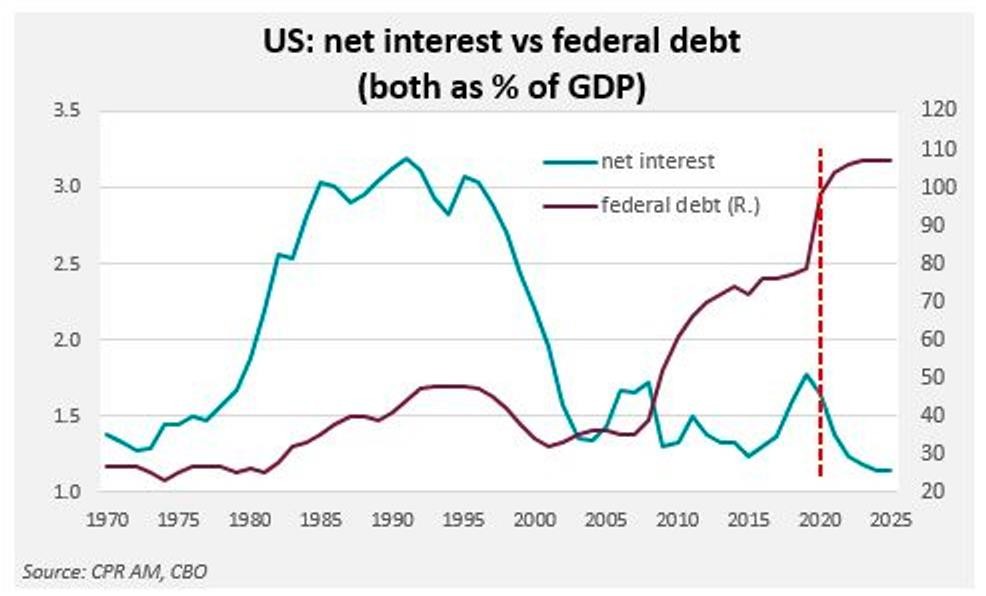

Ngay cả khi núi nợ chính phủ tiếp tục chồng chất, chi phí đi vay của Washington dự kiến sẽ giảm xuống mức thấp nhất trong khoảng 75 năm và có khả năng sẽ giữ nguyên như vậy nhờ Cục Dự trữ Liên bang (Fed) cam kết giữ lãi suất gần bằng 0.

Văn phòng Ngân sách Quốc hội (CBO) dự báo mức nợ công của Mỹ sẽ làm lu mờ sản lượng kinh tế hàng năm của đất nước lần đầu tiên trong năm 20211, nhưng ít người lo lắng về khoảnh khắc này.

“Chi phí nợ của Kho bạc vẫn sẽ ở mức thấp nhất trong thập kỷ tới. Chúng ta đang bước vào một giai đoạn mới của nợ công nói chung”, Bastien Drut, chiến lược gia cấp cao của CPR Asset Management cho biết trong một cuộc phỏng vấn.

Ông lưu ý rằng, báo cáo tương tự từ CBO ước tính chi phí của chính phủ liên bang Mỹ để giải quyết các khoản nợ của họ sẽ khoảng 1,1% vào năm 2025, mức này sẽ là mức thấp nhất kể từ Thế chiến II.

Điều này diễn ra khi Washington tiếp tục tranh cãi về khả năng của chính phủ liên bang trong việc điều hành thâm hụt bổ sung trong bối cảnh Quốc hội đang thảo luận về một gói kích thích tài khóa quan trọng khác.

Một số người tham gia thị trường đã kêu gọi chính phủ tận dụng lãi suất thấp để nới lỏng tài khoá, đặc biệt trong thời điểm phố Wall đang phải đương đầu với một số hạn chế của chính sách tiền tệ trong một thế giới lãi suất thấp.

“Sẽ ít tốn kém hơn cho Kho bạc khi thâm hụt lớn. Theo quan điểm của tôi, các chính phủ phải tận dụng cơ hội này để chiến đấu chống lại những mối đe dọa mới mà chúng ta đang đối mặt”, Bastien Drut đánh giá.

|

Biểu đồ thể hiện sự tương quan giữa nợ công của Mỹ và mức lãi suất

Bên cạnh đó, Fed sẽ chuyển những khoản lợi nhuận có được từ 6,35 tỷ USD trái phiếu có thế chấp và trái phiếu chính phủ cho Bộ Tài chính Mỹ. Điều này sẽ giúp bù đắp các hóa đơn kếch xù mà Washington phải chịu.

Các nhà đầu tư cũng đã sẵn sàng hơn để hấp thụ các đợt phát hành tăng thêm. Với ít kênh đầu tư để kiếm lợi nhuận hơn, một phần lớn tiết kiệm toàn cầu đang chảy vào các thị trường nợ có tính thanh khoản cao tại Mỹ.

Nathan Sheets, nhà kinh tế trưởng của PGIM Fixed Income cho biết: “Có rất nhiều nhu cầu về tài sản an toàn từ Bộ Tài chính Mỹ và từ các quốc gia có vị thế lớn. Sẽ có cảm giác bền vững hơn khi có mức nợ cao hơn”.