Điểm tựa vĩ mô

Nền kinh tế Việt Nam đã chứng kiến mức tăng trưởng ấn tượng trong 6 tháng đầu năm 2024, với GDP tăng 6,42%, vượt xa mức tăng 3,72% cùng kỳ năm 2023, cho thấy đà hồi phục tiếp tục được duy trì. Trong khi đó, chỉ số CPI tăng 4,08% so với cùng kỳ năm trước, cho thấy lạm phát vẫn nằm trong khả năng kiểm soát của Chính phủ.

Triển vọng về sự phục hồi của hoạt động du lịch và hoạt động xuất khẩu về nửa cuối năm (trong bối cảnh nhập siêu bắt đầu tăng trở lại kể từ quý II/2024) cũng góp phần củng cố cho sự tăng trưởng chung của nền kinh tế.

.") |

Ông Trần Minh Hoàng, Giám đốc Phân tích, Công ty Chứng khoán Vietcombank (VCBS). |

Tăng trưởng GDP cả năm 2024 của Việt Nam được dự báo đạt 6,37 - 6,64%. Sự ổn định kinh tế vĩ mô và việc lạm phát trong tầm kiểm soát giúp Ngân hàng Nhà nước có dư địa để điều hành chính sách tiền tệ linh hoạt.

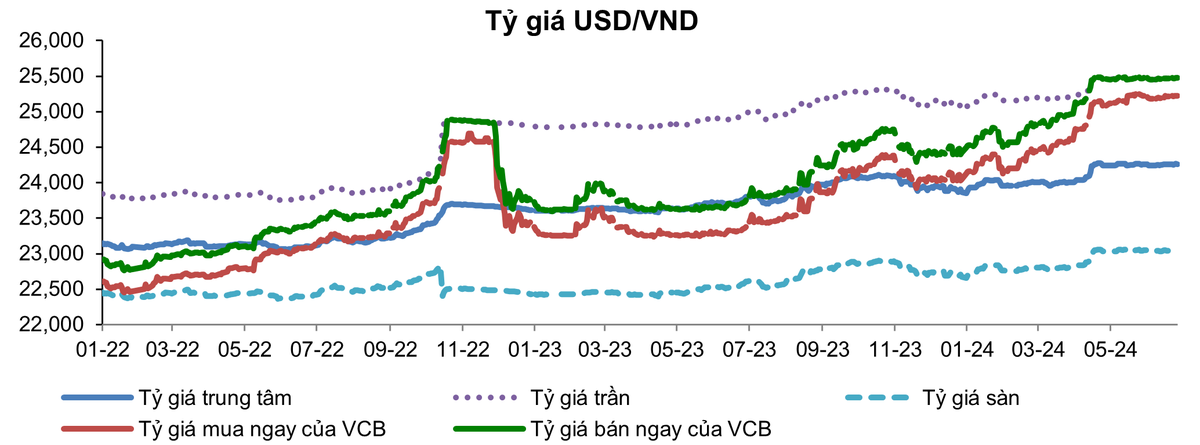

Mặc dù vậy, áp lực tỷ giá vẫn là vấn đề thường trực khi tỷ giá USD/VND trên thị trường tự do tăng vượt đỉnh lịch sử, tỷ giá giao dịch tại các ngân hàng thương mại sát ngưỡng do Ngân hàng Nhà nước quy định.

Mặt bằng lãi suất huy động sau khi tạo đáy cũng có tín hiệu nhích tăng trở lại với mức tăng khoảng 20 - 40 điểm cơ bản. Tỷ giá giao dịch trung bình của VND trong năm 2024 được dự báo cao hơn đáng kể so với năm 2023.

Tuy nhiên, trong điều kiện thuận lợi, vào thời điểm cuối năm, VND có thể thu hẹp mức giảm giá dao động quanh 3 - 4% so với USD. Đây vẫn có thể coi là mức mất giá hợp lý so với nhiều nước trong khu vực.

|

Lãi suất huy động đang có xu hướng nhích tăng theo nhu cầu tín dụng trong nước, nhưng đồng thời cũng giúp chênh lệch lãi suất giữa VND và USD thu hẹp, theo đó phần nào giải tỏa bớt áp lực tỷ giá. Mặc dù vậy, mức tăng chưa thực sự hấp dẫn để dòng tiền sẵn sàng chảy vào kênh tiết kiệm nên thị trường chứng khoán vẫn là kênh đầu tư hiệu quả và hấp dẫn đối với nhà đầu tư.

Về tổng thể, nền kinh tế Việt Nam vẫn đang trong chu kỳ phục hồi sau khi tạo đáy ở đầu năm 2023. Trong giai đoạn này, các cân đối vĩ mô cơ bản được giữ vững do Chính phủ và Ngân hàng Nhà nước thay đổi quan điểm điều hành nền kinh tế, không quá chú trọng tăng trưởng ngắn hạn, mà tập trung ổn định vĩ mô và cải thiện môi trường kinh doanh.

Trên cơ sở bối cảnh kinh tế vĩ mô như trên, người viết cho rằng, nếu môi trường lãi suất huy động không biến động (tăng) quá mạnh và tiếp tục duy trì ở mức thấp - trong bối cảnh cầu tín dụng chưa ghi nhận sự cải thiện đáng kể - thì chỉ số VN-Index có thể hướng tới mốc 1.320 – 1.350 điểm.

Nếu nhà đầu tư muốn nắm giữ cổ phiếu với khung thời gian dài cho mục tiêu đầu tư tích sản, có thể tìm kiếm cơ hội ở các ngành có tính chất “phòng thủ”, với kết quả kinh doanh ít phụ thuộc hơn vào chu kỳ kinh tế.

Trên thị trường chứng khoán Việt Nam, các cổ phiếu có đặc điểm như vậy thường sẽ là các doanh nghiệp có yếu tố sở hữu nhà nước và/hoặc một số nhóm ngành đáng lưu tâm như dược phẩm, y tế và tiện ích cấp nước, điện.

Tuy nhiên, thị trường chứng khoán nhiều khả năng sẽ diễn biến theo hướng các nhịp tăng giảm ngắn xen kẽ để phản ánh các rủi ro vẫn đang hiện hữu như sự mất giá của VND so với USD và áp lực bán ròng của khối ngoại, hoạt động điều tiết cung tiền và thanh khoản hệ thống ngân hàng của Ngân hàng Nhà nước cũng như các biến động địa chính trị khó lường trong khu vực và trên thế giới.

Về thanh khoản, giá trị giao dịch bình quân mỗi phiên có thể đạt khoảng 23.000-23.500 tỷ đồng trên cả ba sàn cho cả năm 2024, tương ứng tăng khoảng 30-35% so với năm 2023.

Khối lượng giao dịch bình quân phiên cũng được kỳ vọng tăng khoảng 13 - 15% so với năm 2023, tương ứng đạt khoảng 1 tỷ cổ phiếu mỗi phiên trên cả ba sàn.

Năm khuynh hướng đầu tư

Trong bối cảnh đó, nhà đầu tư có thể tìm kiếm ý tưởng và lựa chọn cơ hội đầu tư trong nửa cuối năm 2024 theo các hướng sau:

Thứ nhất, môi trường lãi suất thấp là yếu tố giúp nâng cao mức định giá của hầu hết các cổ phiếu trên thị trường, trong đó nhóm ngân hàng không phải là ngoại lệ. Mặt khác, lãi suất thấp cũng hỗ trợ giảm thiểu chi phí vốn nhóm này.

Mặc dù vậy, đã có sự phân hóa nhất định về kết quả kinh doanh cũng như diễn biến của giá cổ phiếu trong nửa đầu năm khi dòng tiền tập trung nhiều hơn vào các ngân hàng tốp đầu. Điều này sẽ tiếp tục diễn ra trong những quý tới, đồng nghĩa với việc nhà đầu tư nên tập trung vào một số ít ngân hàng duy trì được chất lượng tài sản tốt và tốc độ tăng trưởng tín dụng khả quan.

Thứ hai, trong những tháng gần đây, các nhóm cổ phiếu nằm trong chuỗi giá trị xuất khẩu đều ghi nhận những tín hiệu tích cực đến từ sự phục hồi nhu cầu của các đối tác nhập khẩu. Sự phục hồi của từng ngành là khác nhau về mức độ và cũng không đồng đều về thời điểm, nhưng các ngành như vận tải biển, thủy sản, dệt may, đồ gỗ... đều có xu hướng lần lượt nối tiếp nhau ghi nhận chuyển biến tích cực.

Mặc dù sẽ cần thêm thời gian để khẳng định liệu sự phục hồi đơn hàng xuất khẩu có diễn ra bền vững hay chỉ mang tính mùa vụ, đây vẫn là một trong những chỉ báo quan trọng về quá trình hồi phục tăng trưởng kinh tế của Việt Nam.

.") |

Những sự kiện tác động đến thị trường chứng khoán trong 6 tháng đầu năm (VCBS tổng hợp). |

Thứ ba, hoạt động giải ngân vốn đầu tư công mang đến tác động tích cực cho các doanh nghiệp hoạt động trong lĩnh vực phát triển hạ tầng. Đầu tư công là một trong những trụ cột tăng trưởng kinh tế của Việt Nam trong giai đoạn hiện tại và được Chính phủ quyết liệt thúc đẩy để đảm bảo tiến độ giải ngân bám sát kế hoạch.

Thứ tư, công nghệ thông tin có thể tiếp tục là tâm điểm chú ý của dòng tiền trong dài hạn, dù trước mắt áp lực điều chỉnh ở các cổ phiếu thuộc nhóm ngành này khá lớn.

Quá trình tham gia vào chuỗi cung ứng bán dẫn toàn cầu của Việt Nam mới chỉ manh nha được khởi động, mở ra triển vọng tăng trưởng dài hạn đối với các doanh nghiệp tìm thấy cơ hội kinh doanh liên quan và “chen chân” được vào chuỗi giá trị này.

Tuy nhiên, đây là một quá trình dài và cần nhiều thời gian, trong khi biến động giá cổ phiếu có lẽ đã “đi trước” và phản ánh khá sớm những thông tin tích cực này.

Do đó, các cổ phiếu thuộc nhóm này đang đối mặt với áp lực điều chỉnh khá lớn - đặc biệt là các cổ phiếu đón nhận dòng tiền đầu cơ. Mặc dù vậy, nhìn về mặt tích cực, diễn biến điều chỉnh nếu xuất hiện cũng là cần thiết để làm “nguội bớt dòng tiền nóng” và giúp xu hướng tăng giá được duy trì ổn định hơn trong trung hạn.

Thứ năm, nếu nhà đầu tư muốn nắm giữ cổ phiếu với khung thời gian dài cho mục tiêu đầu tư tích sản, có thể tìm kiếm cơ hội ở các ngành có tính chất “phòng thủ”, với kết quả kinh doanh ít phụ thuộc hơn vào chu kỳ kinh tế.

Trên thị trường chứng khoán Việt Nam, các cổ phiếu có đặc điểm như vậy thường sẽ là các doanh nghiệp có yếu tố sở hữu nhà nước và/hoặc một số nhóm ngành đáng lưu tâm như dược phẩm, y tế và tiện ích cấp nước, điện.