Lỗ lũy kế 129 triệu USD

Công ty TNHH Mỏ Niken Bản Phúc được cấp giấy chứng nhận đầu tư lần đầu vào tháng 7/2007 và tới tháng 11/2014 đã qua lần điều chỉnh thứ 8.

Có mục tiêu đưa vào sản xuất từ giữa năm 2009, nhưng Dự án đã phải tạm dừng các hoạt động xây dựng và phát triển mỏ từ ngày 1/10/2008 và thực hiện các hoạt động duy tu bảo dưỡng cho đến khi các điều kiện thị trường được cải thiện. Vào tháng 5/2013, Công ty Niken Bản Phúc đã bắt đầu khai thác mỏ.

Theo giới thiệu tại trang chủ của Công ty Niken Bản Phúc, Asian Mineral Resources Limited (AMR) là một công ty thăm dò và khai thác hoạt động độc lập trên toàn cầu, đã được niêm yết trên thị trường chứng khoán Toronto (Canada), có mã viết tắt là ASN.

Trọng tâm ban đầu của AMR là đầu tư 90% cổ phần trong Dự án Nike Bản Phúc (do Công ty TNHH Mỏ Niken Bản Phúc điều hành) tại Việt Nam. 10% cổ phần còn lại thuộc sở hữu của Công ty cổ phần Cơ khí và Kỹ thuật Sơn La, địa phương có mỏ niken.

Công ty cũng đã đầu tư và đưa nhà máy chế biến bột tinh quặng niken vào sản xuất với tổng vốn đầu tư là 136 triệu USD. Công suất khai thác của nhà máy là 360.000 tấn quặng/năm và sản lượng chế biến là 70.000 tấn tinh quặng/năm.

Mỏ niken Bản Phúc chứa hơn 200.000 tấn niken và 18.000 tấn đồng trong các thân quặng sulfur đặc xít và xâm tán.

Ngay sau khi đi vào hoạt động, toàn bộ khối lượng quặng sulfur Ni-Cu được đưa vào nhà máy chế biến để sản xuất và xuất khẩu tinh quặng 9,5 Ni. Tính đến tháng 11/2016, Công ty đã xuất khẩu được 42 lô hàng tinh quặng niken, tổng số tiền thuế xuất khẩu đã nộp vào ngân sách nhà nước là 929 tỷ đồng.

Tuy nhiên, Công ty đã quyết định tạm dừng hoạt động khai thác, chế biến quặng sulfur đặc xít (gồm nikel, đồng, coban) tại khu vực mỏ Nikel Bản Phúc, trong khoảng thời gian từ tháng 9/2016 đến hết tháng 9/2018 vì doanh thu từ Dự án không đủ bù đắp chi phí hoạt động.

Lý giải câu chuyện này, ông Stephen John Ennor, Tổng giám đốc Công ty TNHH Mỏ Nikel Bản Phúc cho hay, giá nikel và đồng trên thị trường thế giới ở mức thấp, khiến hoạt động khai thác và chế biến quặng sulfur đặc xít tại khu vực mỏ này không thể duy trì ở thời điểm hiện tại.

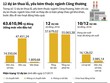

Ngoài ra, nhiều loại thuế, phí áp dụng cho Dự án ở mức cao khiến cho chi phí hoạt động của Dự án tăng cao. Tính tới tháng 8/2017, Dự án Mỏ Nikel Bản Phúc đã lỗ lũy kế 129 triệu USD.

Tuy nhiên, Công ty cũng có dự định tiếp tục tiến hành thăm dò tại các điểm quặng theo giấy phép thăm dò số 1366/GP-BTNMT (cấp ngày 13/7/2014) trên diện tích 49,7 km2 để chuẩn bị cho việc nâng trữ lượng và kéo dài tuổi thọ mỏ.

Khó bộn bề

Một báo cáo giám sát về khoáng sản của Ủy ban Thường vụ Quốc hội ban hành hồi tháng 10/2012 cho hay, trữ lượng niken ở Việt Nam khoảng 4,5 triệu tấn, tập trung chủ yếu tại Bản Phúc (Sơn La) - chính là địa bàn mà Công ty TNHH Mỏ Niken Bản Phúc đang khai thác. Đây cũng là dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, hạ tầng kém phát triển.

Vào tháng 2/2014, ngay sau khi đi vào hoạt động, Công ty Niken Bản Phúc đã đề nghị giảm thuế xuất khẩu tinh quặng niken từ 20% xuống mức 10% để có thể duy trì hoạt động.

Ông Evan Spencer, Tổng giám đốc Công ty TNHH Mỏ Niken Bản Phúc khi đó, trong phân tích gửi tới các cơ quan chức năng đã cho hay, giá niken trên thị trường quốc tế giảm mạnh, khiến nhu cầu về tinh quặng niken giảm theo. Vào năm 2008, khi Dự án bắt đầu khởi công, giá niken kim loại đạt mức 28.890 USD/tấn. Tuy nhiên, đến năm 2012 đã tụt xuống còn 19.640 USD/tấn và tới năm 2014 chỉ còn 13.216 USD/tấn.

Trong khi đó, thuế và phí của hoạt động khai thác, chế biến, xuất khẩu niken được doanh nghiệp cho là không hề thấp. Cụ thể, doanh nghiệp đang phải nộp 20% thuế xuất khẩu, 10% thuế tài nguyên và 2% tiền cấp quyền khai thác mỏ, đều tính trên doanh thu. Tổng cộng 3 loại thuế, phí này chiếm khoảng 32% doanh thu của Công ty, bên cạnh các khoản phải nộp khác như tiền thuê đất, thuế nhà thầu, thuế thu nhập doanh nghiệp.

Sau khi nộp các loại thuế trên, thu nhập còn lại không đủ để trang trải các chi phí vận hành của Công ty.