Trong tuần qua, VN-Index tăng vượt mốc 680 điểm, có người hỏi tôi liệu có điều chỉnh tăng dự báo về thị trường hay không, tôi vẫn giữ nguyên quan điểm của mình.

Ông Barry Weisblatt,Giám đốc Phòng Nghiên cứu và Phân tích, CTCP Chứng khoánC Bản Việt (VCSC)

Đây là đợt tăng lãi suất đầu tiên kể từ năm 2006 và tâm lý chờ đợi đợt tăng lãi suất này đã ảnh hưởng đến thị trường Việt Nam trong tháng 11/2015 cho đến ngày có quyết định tăng lãi suất chính thức.

Ở thời điểm đó, thị trường dự kiến rằng, Fed có thể tăng lãi suất thêm 4 đợt nữa trong năm 2016, việc này sẽ khuyến khích các nhà đầu tư dịch chuyển dòng vốn về lại Mỹ, tạo ra áp lực lên VND và làm gia tăng phần bù rủi ro thị trường dự kiến ở các thị trường cận biên như Việt Nam. Tuy nhiên, chúng tôi cho rằng, cả 4 đợt tăng lãi suất dự kiến đó đã được thị trường phản ánh vào giá, nên nếu số đợt tăng thấp hơn 4, thị trường có thể sẽ có thêm tỷ lệ tăng tiềm năng.

Thực tế, tỷ lệ lạm phát của Mỹ thấp hơn nhiều so với mức mục tiêu 2% của Fed và lo ngại về “hiệu ứng tràn” từ sự chững lại của kinh tế Trung Quốc đã khiến Fed quyết định không tăng lãi suất trong nửa đầu năm 2016. Hiện tại, sau khi sự kiện Brexit diễn ra, Fed có thể sẽ không tăng lãi suất trong năm nay và thậm chí là cả năm 2017, dù số liệu thống kê về tăng trưởng việc làm tại Mỹ là tích cực.

Thứ hai, đợt phá giá đồng Nhân dân tệ vào tháng 8/2015 của Trung Quốc đã ảnh hưởng lớn đến đồng VND và thị trường chứng khoán trong nước, chúng tôi nhận thấy rủi ro tiềm ẩn từ những bất ổn của Trung Quốc. Một cú “hạ cánh cứng” của kinh tế Trung Quốc (nền kinh tế chuyển từ tăng trưởng cao sang tăng trưởng thấp và sau đó suy thoái) hoặc động thái phá giá mạnh đồng tiền của nước này sẽ ảnh hưởng tiêu cực đến dự báo của chúng tôi. Nhưng hiện tại, tình hình tại Trung Quốc đã không có diễn biến tiêu cực như chúng tôi lo ngại hồi đầu năm. Chính phủ Trung Quốc đã có thể bình ổn thị trường chứng khoán. GDP của Trung Quốc tăng 6,7% trong nửa đầu năm 2016, cao hơn kỳ vọng của nhiều chuyên gia kinh tế.

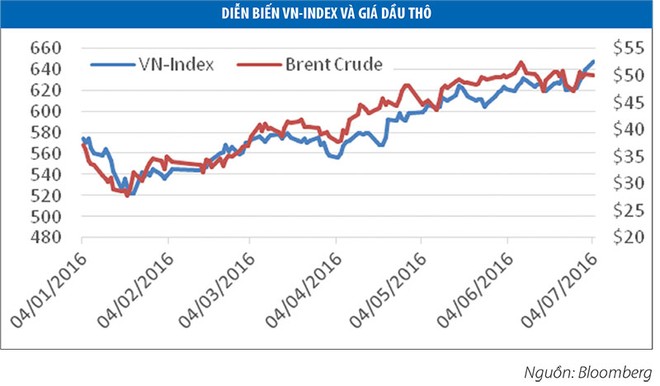

Thứ ba là giá dầu thô. Giá dầu thô đã giảm mạnh kể từ năm 2014 và tác động đến các thị trường toàn cầu. Chúng tôi đã xây dựng kịch bản cơ sở rằng, giá dầu thô sẽ đạt trung bình 45 USD/thùng trong năm 2016 và tăng trong 2 năm tiếp theo. Kịch bản này là khả thi, nhưng diễn biến giá dầu thô là không dễ dàng để dự báo. Giá dầu thô có ảnh hưởng trực tiếp đến giá cổ phiếu ngành dầu khí ở Việt Nam, nhưng cũng có tác động gián tiếp đến toàn thị trường ở một mức độ nhất định.

Giá dầu thô Brent đã lao dốc xuống dưới 30 USD/thùng vào tháng 1, nhưng sau đó dần phục hồi và đang dao động quanh mốc 45 - 50 USD/thùng. Chúng tôi vẫn không thể đưa ra dự báo chính xác về xu hướng dịch chuyển của giá dầu ở thời điểm hiện tại, nhưng mức giá này đang hỗ trợ cho giá trị định giá của chúng tôi.

Dĩ nhiên, lãi suất ở Mỹ, tình hình kinh tế Trung Quốc và giá dầu thô đều có liên hệ với nhau và ảnh hưởng đáng kể đến VN-Index. Sự tương quan giữa giá dầu thô và VN-Index trong nửa đầu năm 2016 khá rõ nét, nhưng điều này không đồng nghĩa với việc giá dầu thô khiến VN-Index dịch chuyển (mặc dù giá dầu thô tác động đến các cổ phiếu nhóm dầu khí), mà là tình hình vĩ mô toàn cầu ảnh hưởng đến giá dầu thô và ảnh hưởng đến VN-Index.

Yếu tố kinh tế vĩ mô trong nước

Mức tăng trưởng GDP 6 tháng đầu năm thấp hơn dự kiến khi chỉ đạt 5,5% không làm chúng tôi quá lo ngại. Mức tăng trưởng thấp hơn đến từ tình hình thời tiết - thời tiết lạnh kỷ lục ở miền Bắc và hạn hán ở miền Nam, làm ảnh hưởng đến sản xuất nông nghiệp khiến nhóm này có mức tăng trưởng âm trong tổng tăng trưởng. Hiện tại, hạn hán đã qua đi và chúng tôi cho rằng, các tác động từ hạn hán sẽ không kéo dài ở nửa cuối năm. Chúng tôi cũng không quá lo ngại về việc liệu Việt Nam có thể đạt mục tiêu tăng trưởng 6,7% cả năm, hoặc điều chỉnh giảm mục tiêu nhằm phản ánh các tác động tiêu cực từ thời tiết. Bởi lẽ, các chỉ báo vĩ mô khác tỏ ra rất tích cực.

"Tỷ lệ P/E trượt của VN-Index hiện đang ở mức 14,5 lần. Nếu thị trường có thể đạt 700 điểm, tỷ lệ P/E sẽ là 15,2 lần. Mức này tỏ ra quá cao".

Hệ thống quản lý tiền tệ mới của Ngân hàng Nhà nước phát huy tác dụng và với số liệu thương mại khả quan, cơ quan này có thể gia tăng dự trữ ngoại hối. Lãi suất ngoại hối liên ngân hàng đã tăng 0,8%/năm trong nửa đầu năm 2016. Đồng VND có diễn biến ổn định, đây là yếu tố quan trọng đối với các nhà đầu tư nước ngoài, giúp nhà đầu tư ổn định mức sinh lời. Tỷ lệ lạm phát cũng có diễn biến khả quan khi 6 tháng tăng 2,35%, dù nhóm thuốc và chăm sóc sức khỏe tăng 25,37%. Dự báo hiện tại của chúng tôi về lạm phát năm 2016 là 4%.

Các chỉ báo sản xuất cũng rất khả quan. Lượng vốn đầu tư trực tiếp nước ngoài giải ngân 6 tháng đầu năm tăng 15,1% so với cùng kỳ năm ngoái, trong khi vốn đăng ký tăng hơn gấp đôi. Chỉ số nhà quản trị mua hàng (PMI) tháng 6/2015 đạt 52,6 điểm, cho thấy lĩnh vực sản xuất có sự cải thiện. Diễn biến này phù hợp với chiến lược đầu tư đầu tiên mà chúng tôi đã đề cập trong báo cáo chiến lược đầu năm 2016, khi đầu tư vào các công ty sản xuất và hưởng lợi từ dòng vốn đầu tư trực tiếp nước ngoài mạnh mẽ. Chúng tôi nhận thấy các công ty hàng đầu trong lĩnh vực logistics và vận tải, điện, vật liệu và cơ sở hạ tầng sẽ có nhiều cơ hội.

Số liệu tiêu dùng cũng là một điểm sáng. Tăng trưởng tổng mức bán lẻ luôn cao hơn 8% trong phần lớn nửa đầu năm 2016, riêng tháng 6 có mức tăng 7,5%. Chỉ số niềm tin tiêu dùng kết thúc 6 tháng đầu năm đạt 109 điểm. Điều này cũng tương ứng với chiến chiến lược đầu tư thứ hai mà chúng tôi đã đề cập trong báo cáo chiến lược đầu năm 2016, đầu tư vào các công ty F&B (thực phẩm & đồ uống) và hàng tiêu dùng, bao gồm một số mã cổ phiếu blue-chip hàng đầu trên thị trường chứng khoán Việt Nam.

Trên 700 điểm, VN-Index sẽ vào vùng rủi ro cao

Trong tháng 7, VN-Index đã có một vài phiên bứt phá mạnh, có thời điểm vượt 680 điểm. Mức tăng điểm của thị trường trong tháng 7 một lần nữa có vẻ như được dẫn dắt bởi xu hướng toàn cầu hơn là các diễn biến trong nước. Sau sự kiện Brexit, các ngân hàng trung ương trên khắp thế giới, đặc biệt là tại Mỹ, Anh và Nhật Bản có các động thái báo hiệu sẽ có các gói kích thích kinh tế lớn hơn. Điều này giúp thúc đẩy sự hấp dẫn của các thị trường mới nổi, nhất là các thị trường ở bên ngoài châu Âu. Câu hỏi giờ đây là khi nào làn sóng tiếp theo bắt đầu và liệu khi nào thị trường sẽ bước vào nhịp điều chỉnh?

Nhằm đánh giá liệu thị trường đã ở trong vùng quá mua hay chưa, tôi đã quan sát diễn biến quan hệ giữa lợi suất trái phiếu Chính phủ và định giá cổ phiếu. Thực tế, có những tương quan nghịch chiều lớn giữa lợi suất trái phiếu Chính phủ kỳ hạn 5 năm và hệ số P/E trượt 12 tháng của VN-Index. Vào đầu năm nay, chúng tôi dự báo lợi suất trái phiếu Chính phủ sẽ tăng 50 - 100 điểm chủ yếu do áp lực gia tăng của thâm hụt tài chính và lạm phát quay trở lại mức trung bình.

Những diễn biến này sẽ tạo áp lực lên định giá cổ phiếu với định giá P/E ở xung quanh mức 11 - 12 lần. Tuy nhiên, thanh khoản mạnh mẽ của hệ thống ngân hàng dẫn đến nhu cầu trái phiếu Chính phủ cao hơn, khiến lợi suất bất ngờ giảm 30 điểm cơ bản. Điều này cho thấy, mức định giá P/E 13 - 14 lần là khá phù hợp. Trong thời gian tới, chúng tôi dự báo lợi suất trái phiếu Chính phủ sẽ không giảm thêm và hệ số P/E của thị trường chứng khoán sẽ duy trì ổn định.

Tỷ lệ P/E trượt của VN-Index hiện đang ở mức 14,5 lần. Nếu thị trường có thể đạt 700 điểm, tỷ lệ P/E sẽ là 15,2 lần. Mức này tỏ ra quá cao. So sánh diễn biến hiện tại với diễn biến tương tự năm 2014, mức tăng nhanh ở giai đoạn này có thể xảy ra, nhưng một đợt điều chỉnh có thể diễn ra sau đó nếu như không có mức tăng trưởng lợi nhuận tích cực.

Nếu lợi nhuận quý II/2016 của các doanh nghiệp niêm yết đạt mức tăng trưởng 20% so với quý II/2015 sẽ giúp VN-Index đạt mức P/E ổn định ở 13,8 lần. Các nhà đầu tư nên theo dõi chặt chẽ thông tin về kết quả kinh doanh của các doanh nghiệp trong thời gian tới. Một số ngân hàng và doanh nghiệp lĩnh vực hàng tiêu dùng đã công bố kết quả kinh doanh khả quan. Trong bối cảnh ngành ngân hàng và tiêu dùng chiếm 50% tổng giá trị vốn hóa thị trường, đây là một tín hiệu tích cực.

Để giữ tỷ lệ P/E nằm trong vùng ổn định cho đến cuối năm 2016, mức tăng trưởng nào của lợi nhuận là cần thiết? Nếu đặt tỷ lệ P/E mục tiêu là 13,5 lần, cần giả định mức tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) là 20% so với cùng kỳ năm trước trong 2 quý tiếp theo, tương ứng thị trường có thể kết thúc năm ở trên mốc 680 điểm. P/E mục tiêu là 13,9 lần, VN-Index có thể đạt 700 điểm. Cũng có khả năng các diễn biến bất ngờ của thị trường toàn cầu (ví dụ chương trình kích thích kinh tế của Fed, hoặc giá dầu thô chạm mốc 60 USD/thùng) sẽ kéo thị trường lên cao hơn. Nhưng nếu điều này xảy ra, tôi cho rằng, thị trường sẽ bắt đầu bước vào vùng được định giá cao hơn giá trị thực và sẽ có rủi ro điều chỉnh.