Việc lập kế hoạch tài chính giúp DN lượng hóa định hướng chiến lược của HĐQT với các giả định và rủi ro nợ liên quan, nhằm xác định yếu tố quan trọng cho việc đưa ra quyết định có triển khai dự án hoặc đầu tư vào dự án đó là vấn đề vốn bao nhiêu, khi nào cần huy động và thời gian thu hồi vốn là bao lâu.

Đối với NĐT, kế hoạch tài chính như sự minh chứng việc DN sử dụng vốn đúng mục đích với khả năng mang lại hiệu quả dự án như đã cam kết với các bên liên quan.

Kế hoạch tài chính thông thường phải lưu ý đến một số vấn đề quan trọng sau:

- Dự trữ đủ tài chính đối với DN triển khai lĩnh vực kinh doanh mới hoặc trong quá trình mở rộng sản xuất vì thời gian đầu, lượng tiền phải trả bao giờ cũng cao hơn phải thu trong 1 chu kỳ nhất định, tùy thuộc vào loại hình kinh doanh.

|

Ông Dương Thanh Hải là Chủ nhiệm Dịch vụ Tư vấn tài chính của Ernst & Young Việt Nam, chuyên lập kế hoạch chiến lược, tái cấu trúc, lập ngân sách và kiểm toán cho các DN, định chế tài chính trong và ngoài nước.

|

- Thời gian lưu chuyển tiền mặt ảnh hưởng trực tiếp đến hoạt động kinh doanh của DN. Thời gian ước tính thực thu tiền luôn khác xa với thời gian phải thu trên hợp đồng.

- Kế hoạch dự phòng cho những chi phí phát sinh ngoài dự tính như giá cả vật liệu tăng vọt, doanh thu tạo ra không đủ trang trải các chi phí hoạt động quản lý. DN phải có hợp đồng đảm bảo hạn mức với ngân hàng để đảm bảo kế hoạch hoạt động không bị gián đoạn.

- Đối với DN mới thành lập thì chi phí thành lập phải được thể hiện trong kế hoạch tài chính.

- Kết quả của việc lập kế hoạch tài chính là bộ BCTC đầy đủ và các chỉ số tài chính quan trọng. BCTC phải đảm bảo đúng mẫu biểu hiện hành và tuân thủ các quy định kế toán tài chính theo yêu cầu của các bên liên quan.

Nội dung của việc lập kế hoạch tài chính

- Số liệu tài chính 3 năm gần nhất hoặc số liệu năm đầu tiên nếu DN mới thành lập. Số liệu tài chính 3 năm cho chúng ta biết chiều hướng phát triển của DN và là một cơ sở để đưa ra các giả định của các năm kế tiếp.

- Bộ BCTC dự báo đầy đủ (bảng cân đối kế toán, báo cáo lỗ lãi và báo cáo lưu chuyển tiền tệ) thông thường từ 3 - 5 năm. Mẫu biểu của BCTC dự báo phải đồng nhất với BCTC đến thời điểm hiện tại để thuận tiện cho việc so sánh và đánh giá. Bộ BCTC dự báo có thể được dự báo theo tháng hoặc quý cho năm đầu, quý cho năm thứ 2 và dự báo theo năm từ năm thứ 3.

- Các chỉ số tài chính quan trọng (chỉ số thanh khoản, chỉ số hiệu quả, chỉ số lợi nhuận và chỉ số thanh toán nợ) được tổng hợp từ báo cáo lỗ lãi và bảng cân đối kế toán.

- Nhu cầu vốn và các thông tin hỗ trợ khác. Kế hoạch kinh doanh phải thể hiện rõ số tiền của nhu cầu tiền, loại hình (nợ hay vốn) và tỷ lệ nắm giữ trong tương lai mà DN hướng tới; đưa ra lộ trình huy động vốn để chủ động trong việc tiếp cận các các kênh huy động vốn. Rủi ro luôn gắn liền trong kinh doanh, chính vì vậy, việc nhận dạng, đánh giá và đưa ra các phương án để quản trị rủi ro đảm bảo không ảnh đến kế hoạch kinh doanh của DN.

Một số rủi ro mà DN thường gặp phải như: thôi việc của các nhân viên chủ chốt, giảm giá của các đối thủ cạnh tranh, thay đổi quy định, chính sách nhà nước, ý kiến bất lợi đối với sản phẩm của DN… Để đánh giá một cách đúng đắn về các vấn đề rủi ro, DN phải phát triển các kế hoạch dự phòng để đối phó các các tình huống.

Một số rủi ro thông thường phải được cân nhắc như việc trả lương nhân viên quá cao hay quá thấp, tuyển dụng người quen thay vì những người có kinh nghiệm, đánh giá thấp chi phí, đánh giá cao doanh thu, tốc độ tăng trưởng vượt qua khả năng của DN.

Thông thường, có các kịch bản khác nhau trong kế hoạch tài chính đó là khách quan, trung bình và bi quan. Trường hợp bi quan phải được cân nhắc như trường hợp xấu nhất có thể xảy ra.

Đối với DN mới thành lập, vấn đề khó khăn mà DN gặp phải đó là không có số liệu thông tin quá khứ. Việc huy động tài trợ vốn cho DN và thuyết phục viễn cảnh làm việc cho nhân viên chủ yếu dựa trên thông tin tài chính cá nhân thay vì thông tin quá khứ của DN. Cá nhân chủ DN phải thuyết phục người đọc kế hoạch kinh doanh của bạn phải thực tế, khả thi và thành công. Trong kế hoạch tài chính của bạn phải bao gồm những chi phí ban đầu thành lập DN như tư vấn luật, phí thành lập DN (giấy phép đăng ký kinh doanh và chi phí khác), tiền đặt cọc thuê văn phòng..

Trong việc lập kế hoạch tài chính, chúng tôi muốn đề cập đến tầm quan trọng và phương pháp lập dự báo lưu chuyển tiền tệ, là một trong những báo cáo cơ bản và quan trọng đảm bảo nguồn tài chính phục vụ kế hoạch hoạt động kinh doanh của DN trong tương lai và cũng là phương pháp định giá hỗ trợ cho HĐQT, NĐT đưa ra quyết định đầu tư hay không.

Tầm quan trọng của việc lập dự báo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là công cụ để ghi nhận và giám sát việc mua sắm vật tư; đưa ra cảnh báo trong trường hợp chi phí nằm ngoài ngân sách, qua đó, DN chủ động thu xếp vốn khác trong trường hợp thiếu tiền tạm thời;

Phân tích báo cáo lưu chuyển tiền tệ giúp DN giải quyết các vấn đề phát sinh kịp thời, cải thiện lượng tiền thông qua việc đẩy nhanh tiến độ thu tiền và làm chậm tiến độ thanh toán mà vẫn không ảnh hưởng đến thời gian quy định trong hợp đồng với nhà cung cấp và sử dụng hiệu quả nguồn tiền dư thừa; đưa ra các thông số chỉ ra rằng DN có đủ tiền để thanh toán cho nhà cung cấp và bên cho vay. Ngoài ra, báo cáo lưu chuyển tiền tệ cho bên cho vay biết nhu cầu vốn lưu động là bao nhiêu. Báo cáo lưu chuyển tiền tệ còn là nguồn để phân cấp thứ hạng hiệu quả đầu tư dự án thông qua chỉ số:

- NPV- Giá trị tiền ròng hiện tại

- Payback period – Thời gian thu hồi vốn

- IRR – Tỷ lệ hoàn vốn

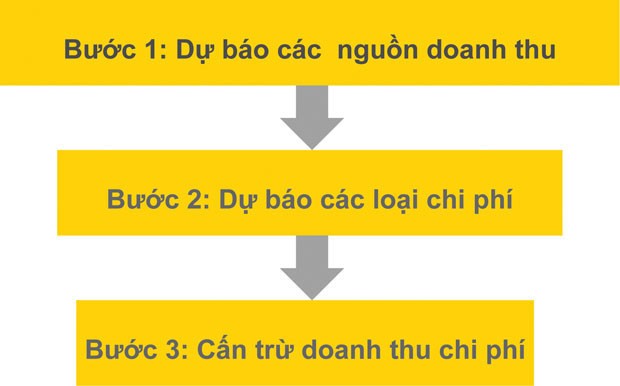

Phương pháp lập dự báo lưu chuyển tiền tệ theo ba bước sau:

Bước 1: Dự báo các nguồn doanh thu tiền dựa trên nguồn thực tế bản chất kinh doanh của DN theo mùa vụ, có thể thu được và so sánh với các DN cùng quy mô và doanh thu của DN tại thời điểm của các năm trước.

Bước 2: Dự báo các loại chi phí thực tế dựa trên bản chất kinh doanh của DN theo mùa vụ, điều kiện quy định trên hợp đồng hay thông lệ về thời gian thanh toán cho các nhà cung cấp hoặc các bên cho vay.

Bước 3: Cấn trừ doanh thu và chi phí theo chu kỳ của dự báo tài chính và số tiền cuối kỳ của kỳ này sẽ cộng dồn vào kỳ sau

Kế hoạch tài chính cho năm kế tiếp phải được lập trước 2 - 3 tháng của năm tài chính kết thúc và được thông qua của HĐQT chậm nhất vào tháng cuối cùng của năm tài chính hiện tại. Việc chuẩn bị kế hoạch tài chính từng cấp độ phòng ban giúp cho việc lập kế hoạch tài chính giảm thiểu thời gian trong việc phê duyệt kế hoạch tài chính.

Lập kế hoạch tài chính với Hệ quản trị DN tích hợp (ERP)

Đa số các DN Việt

Vì vậy, việc áp dụng công nghệ và phần mềm ERP sẽ giúp DN trong việc lập kế hoạch tài chính, giúp DN hệ thống hóa, kế hoạch kinh doanh được lượng hóa, chủ động trong các vấn đề tài chính và phát triển đúng định hướng của DN.