Đã có dư địa giảm lãi suất

Hai tháng đầu năm, lạm phát tiếp tục giảm mạnh. Tại thời điểm cuối tháng 2, lạm phát tính theo năm còn 4,65%, từ mức 5,54% của tháng 1. Lạm phát thấp mở ra dưa địa cho việc giảm mặt bằng lãi suất huy động, tạo tiền đề để giảm tiếp lãi suất cho vay, hỗ trợ kinh tế phục hồi.

Tuy nhiên, một chuyên gia kinh tế cho rằng, điều lo ngại nhất khi giảm lãi suất huy động là không đảm bảo lãi suất thực dương cho người gửi tiền. Khi đó, dòng vốn có thể chảy sang các kênh đầu tư khác như vàng, ngoại tệ…

“Nay lạm phát đã xuống rất thấp, và nếu CPI tháng 3 tăng đúng như dự kiến khoảng 0,5 - 0,6%, thì lạm phát tính theo năm cũng chỉ 5,4%. Với mức lạm phát này, lãi suất huy động có thể giảm thêm ít nhất là 0,5 điểm phần trăm mà vẫn đảm bảo thực dương cho người gửi tiền”, vị chuyên gia trên nói.

Theo ông Nguyễn Trí Hiếu, chuyên gia ngân hàng, việc giảm thêm lãi suất huy động khoảng 0,5 điểm phần trăm cũng không lo dòng vốn chạy vào các kênh đầu tư khác. Ngoại trừ chứng khoán có dấu hiệu khởi sắc, còn lại, hoặc có mức sinh lợi thấp, thanh khoản chậm như ngoại tệ hay bất động sản, hoặc rất rủi ro như vàng. Bởi vậy, tiết kiệm vẫn là lựa chọn hàng đầu của nhiều người dân.

Hơn thế, thanh khoản của hệ thống ngân hàng hiện đang rất dồi dào, thể hiện qua việc các ngân hàng đang tích cực mua trái phiếu chính phủ và tín phiếu Ngân hàng Nhà nước (NHNN).

“Lãi suất cho vay có thể giảm thêm, bởi lãi suất đầu vào đang được kéo xuống, giúp giảm chi phí vốn của ngân hàng. Bên cạnh đó, các ngân hàng cũng đang tiết giảm chi phí hoạt động và trích lập dự phòng rủi ro do tín dụng tốt. Đây là cơ sở để ngân hàng có thể giảm thêm lãi suất cho vay”, ông Nguyễn Trí Hiếu nói. “Nhưng như thế chưa đủ để kích thích tăng trưởng tín dụng”.

Còn chờ “đầu ra” của sản xuất

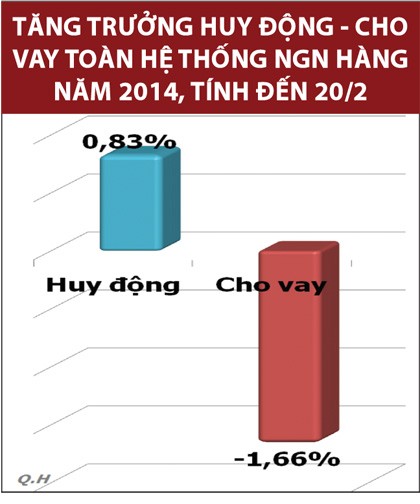

Trên thực tế, ngay từ đầu tháng 2, nhiều ngân hàng đã giảm lãi suất huy động các kỳ hạn ngắn từ 0,2 - 0,5 điểm phần trăm, song lượng vốn chảy vào ngân hàng vẫn đều đặn. Theo NHNN, tính đến 20/2, huy động vốn của toàn hệ thống các TCTD tăng 0,83% so với cuối năm 2013.

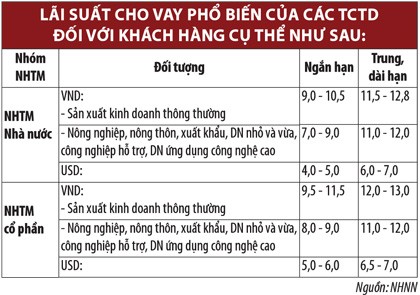

Trong khi đó, tín dụng tính đến ngày 20/2 giảm tới 1,66% so với cuối năm 2013 cho dù hiện mặt bằng lãi suất cho vay là khá thấp, chỉ ngang với thời kỳ 2005 - 2006. Theo NHNN, hiện lãi suất cho vay phổ biến đối với các lĩnh vực ưu tiên chỉ là 7 - 9%/năm; lãi suất cho vay lĩnh vực sản xuất, kinh doanh khác ở mức 9 - 11,5%/năm đối với ngắn hạn, 11,5 - 13%/năm đối với trung và dài hạn. Thậm chí, một số doanh nghiệp tốt còn được vay với lãi suất chỉ 6 - 7%/năm.

Ông Lê Quang Trung, Phó tổng giám đốc VIB chia sẻ, mặt bằng lãi suất hiện nay thấp hơn cả giai đoạn 2007 - 2008 và một số ngân hàng thậm chí đang cho vay ra với lãi suất thấp hơn trần huy động 7%/năm.

“Bên cạnh việc đầu tư một phần vốn dư vào trái phiếu chính phủ, từ đó được chuyển vào đầu tư công, đặc biệt là các dự án cơ sở hạ tầng, các ngân hàng cũng đang hạ lãi suất cho vay đối với các khách hàng hàng đầu của mình. Điều này sẽ góp phần hạ chi phí vốn và tăng cường tính cạnh tranh cho những khách hàng này”, ông Phạm Hồng Hải, Phó tổng giám đốc HSBC Việt Nam nói.

Lý giải về sự ì ạch hiện nay của tăng trưởng tín dụng, ông Nguyễn Trí Hiếu cho biết, hiện tại, nền kinh tế vẫn trong tình trạng trì trệ, chưa có dấu hiệu phục hồi. Tăng trưởng tín dụng âm trong quý I dù có phù hợp với chu kỳ, nhưng cũng cho thấy doanh nghiệp không muốn vay thêm, nghĩa là đầu ra của doanh nghiệp - sức mua của nền kinh tế - còn yếu.

Bên cạnh đó, một bộ phận doanh nghiệp muốn vay thêm lại không gây được niềm tin đối với ngân hàng, do thực lực đã hao mòn trong khủng hoảng. Trong khi đó, khẩu vị rủi ro của ngân hàng cũng không còn cao như trước.

Ngoài ra, không loại trừ khả năng có doanh nghiệp cố ý chờ lãi suất giảm thêm, nhất là sau khi lãnh đạo NHNN phát tín hiệu về việc lãi suất có thể giảm thêm 1 - 2 điểm phần trăm trong năm nay.

Tuy vậy, nhìn chung thì yếu tố tổng cầu yếu vẫn là nguyên nhân chính dẫn đến tăng trưởng tín dụng chậm chạp.

“Lãi suất có giảm cũng khó có thể giúp tăng trưởng tín dụng cải thiện mạnh”, Báo cáo của ANZ nhận định.

Chính lạm phát thấp 2 tháng đầu năm là do tổng cầu yếu, ông Hiếu nhận xét. Do vậy, muốn đẩy nhanh tín dụng, bên cạnh việc hạ lãi suất, Chính phủ đồng thời phải thúc đẩy nhanh, mạnh mẽ hơn nữa quá trình tái cấu trúc nền kinh tế.