Kinh tế Mỹ bước vào chu kỳ tăng

Tuần qua, thị trường chứng khoán Mỹ duy trì đà tăng và hướng tới tuần tăng điểm thứ 6 liên tiếp trên cả 3 chỉ số chính, nhờ vào một mùa kết quả kinh doanh khởi sắc hơn mong đợi. Chỉ số Dow Jones và S&P 500 thiết lập mức đỉnh lịch sử mới, trong khi chỉ số thiên về công nghệ Nasdaq Composite tiến sát đỉnh cũ.

Nhìn lại 2 năm trước, vào ngày 12/10/2022, lạm phát vượt trên 8% và Cục Dự trữ Liên bang Mỹ (Fed) khi đó thực hiện chiến dịch tăng lãi suất quyết liệt, khiến S&P 500 mất 25% so với đỉnh và tạo ra một làn sóng bán tháo tài sản trên toàn cầu. Tuy nhiên, sự bi quan nhanh chóng nhường chỗ cho chu kỳ tăng mới, giúp thị trường phục hồi mạnh mẽ, với S&P 500 tăng 60% và thiết lập 46 đỉnh mới kể từ thời điểm đó.

Câu chuyện về chu kỳ kinh tế mới mang màu sắc công nghệ và niềm tin vào khả năng của Fed trong việc điều hướng nền kinh tế đến “hạ cánh mềm” đã thúc đẩy đà tăng lan rộng trên thị trường.

Mùa báo cáo kết quả kinh doanh quý III/2024 đang có khởi đầu tích cực khi khoảng 13% các công ty thuộc S&P 500 đã công bố báo cáo với khoảng 75% trong số đó có lợi nhuận vượt kỳ vọng và tương đương với mức trung bình trong lịch sử. Các ngành có sự bất ngờ lớn nhất về lợi nhuận là dịch vụ tài chính và tiêu dùng không thiết yếu.

Dữ liệu kinh tế tiếp tục phản ánh sức mạnh ổn định của người tiêu dùng. Doanh số bán lẻ tháng 9/2024 vượt kỳ vọng, tăng 0,4% so với tháng 8, trong khi dự báo là tăng 0,3% và mức tăng của tháng 8 là 0,1%. Nếu loại trừ doanh số bán ô tô, doanh số bán lẻ tăng 0,5%, cao hơn đáng kể so với dự báo 0,1%.

|

Chứng khoán châu Á rung lắc

Thị trường chứng khoán châu Á ghi nhận diễn biến rung lắc trong tuần qua, khi các nhà đầu tư theo dõi sát sao các dữ liệu kinh tế quan trọng từ Trung Quốc và đánh giá số liệu lạm phát từ Nhật Bản.

Trong tháng 9/2024, xuất khẩu của Trung Quốc tăng 2,4% so với cùng kỳ năm ngoái, chậm lại so với mức tăng 8,7% trong tháng 8, trong khi nhập khẩu chỉ tăng 0,3%. Tính chung 9 tháng đầu năm nay, xuất khẩu đạt 2.600 tỷ USD (tăng 4,3%), nhập khẩu đạt 1.900 tỷ USD (tăng 2,2%), mở rộng thặng dư thương mại thêm 9,4%.

Tại Nhật Bản, đồng Yên ghi nhận giảm sau khi dữ liệu kinh tế tích cực từ Mỹ khiến các nhà giao dịch giảm kỳ vọng về việc Fed sẽ cắt giảm lãi suất, làm tăng giá trị đồng USD. Kết thúc phiên giao dịch thứ Năm, đồng Yên dừng ở mức 150,21 Yên đổi 1 USD, mức thấp nhất kể từ ngày 30/7/2024. Đây là tuần thứ ba liên tiếp, đồng Yên suy yếu, khi sự thu hẹp chênh lệch lợi suất giữa Nhật Bản và Mỹ diễn ra chậm hơn kỳ vọng. Lạm phát toàn phần của Nhật Bản trong tháng 9/2024 là 2,5%, trong khi CPI lõi - loại trừ giá thực phẩm tươi sống - tăng 2,4% so với cùng kỳ năm trước, cao hơn dự báo 2,3%.

|

Lợi suất trái phiếu kho bạc Mỹ tăng nhẹ, giá dầu giảm

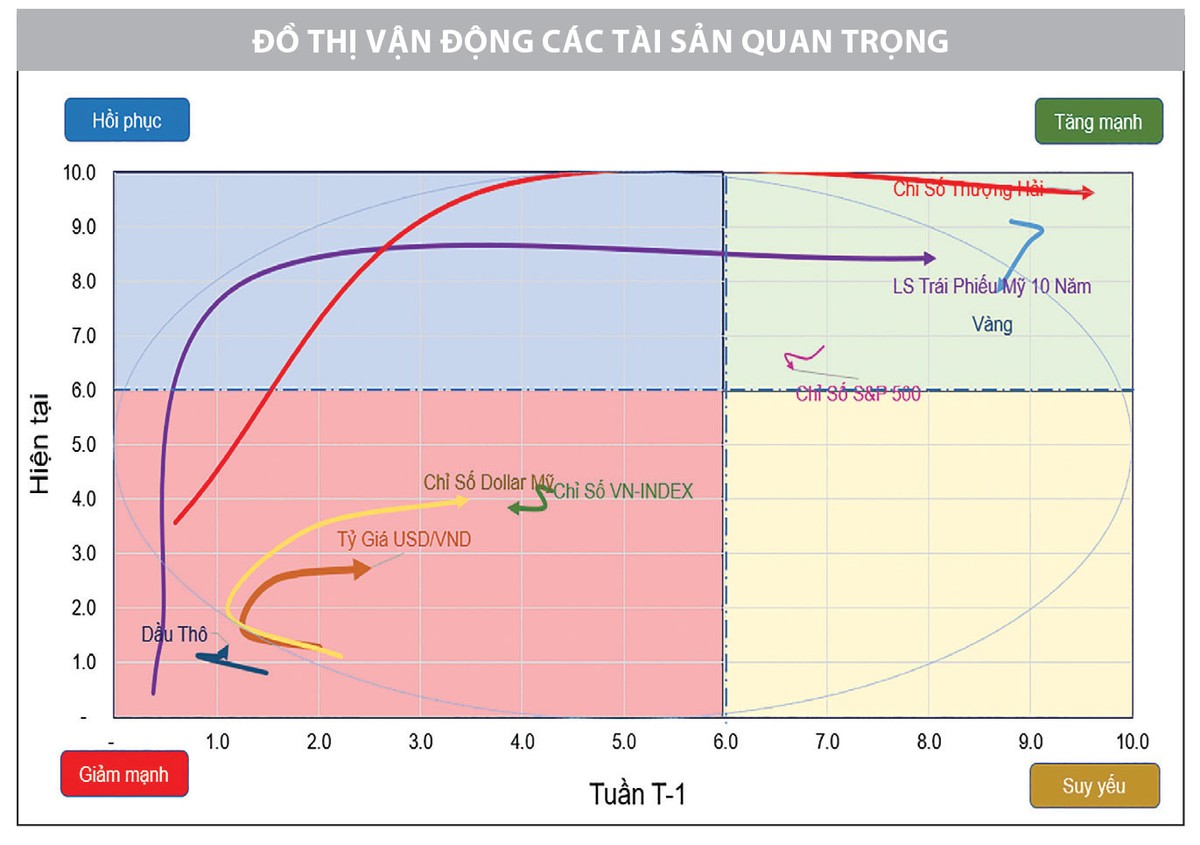

Xét về vận động các loại tài sản, lợi suất trái phiếu kho bạc Mỹ tăng nhẹ nhờ các dữ liệu mới tiếp tục cho thấy sức tiêu dùng ổn định, sau khi thị trường lao động ghi nhận tăng trưởng ấn tượng trong tháng 9/2024. Theo đó, công cụ CME FedWatch cho biết, xác suất 90% là Fed sẽ giảm lãi suất 0,25% trong cuộc họp ngày 6 - 7/11 tới, chỉ có 10% là lãi suất sẽ giữ nguyên ở mức hiện tại.

Giá dầu có diễn biến giảm sau khi OPEC hạ dự báo nhu cầu dầu năm 2024 lần thứ ba liên tiếp: nhu cầu dầu sẽ tăng 1,9 triệu thùng mỗi ngày (bpd) trong năm 2024 và tăng 1,6 triệu bpd trong năm 2025, giảm so với mức dự báo 2 triệu bpd và 1,7 triệu bpd trước đó.

Giá dầu Brent đang được giao dịch quanh mức 74,63 USD/thùng và dầu WTI ở mức 70,89 USD/thùng.

VN-Index thu hẹp biên độ

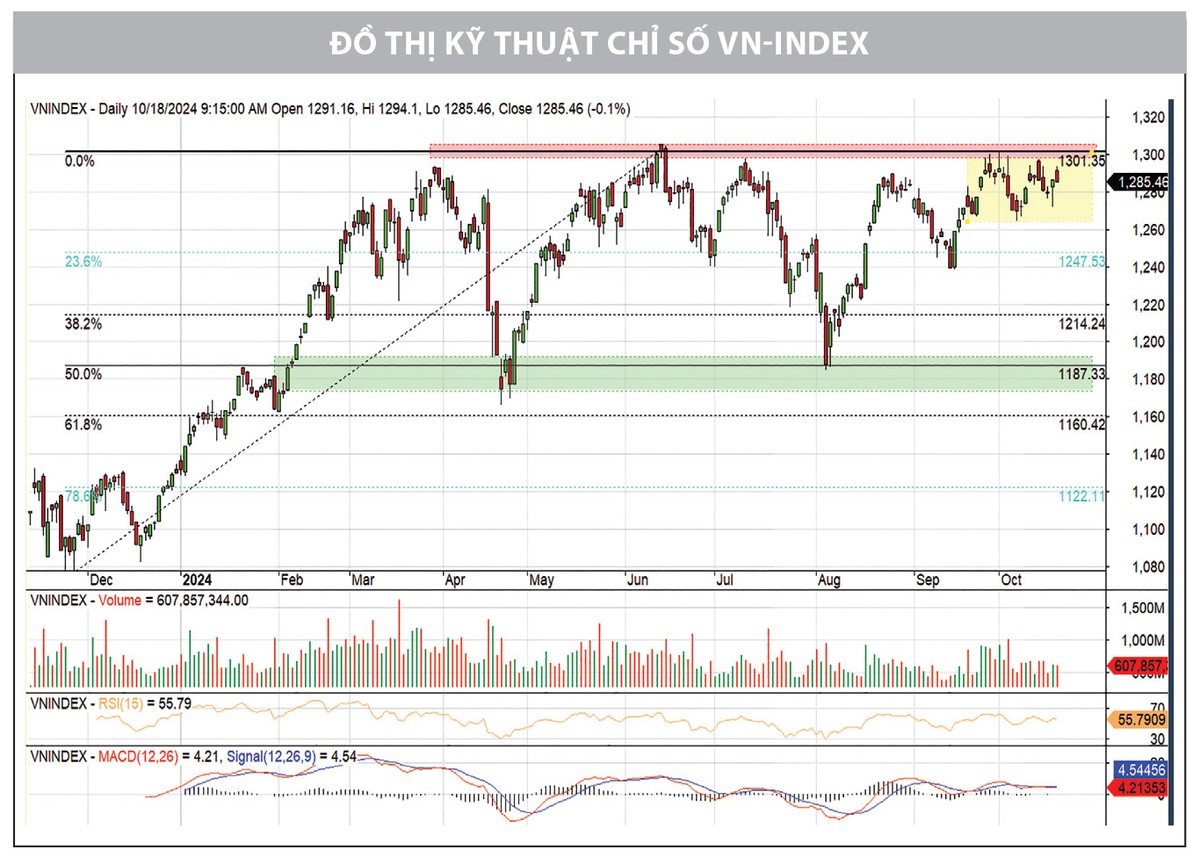

Tại thị trường chứng khoán Việt Nam, VN-Index ghi nhận diễn biến rung lắc và điều chỉnh trong tuần qua. Dù vậy, khép lại tuần giao dịch, chỉ số dừng tại mức 1.285,46 điểm, chỉ giảm nhẹ so với tuần liền trước.

|

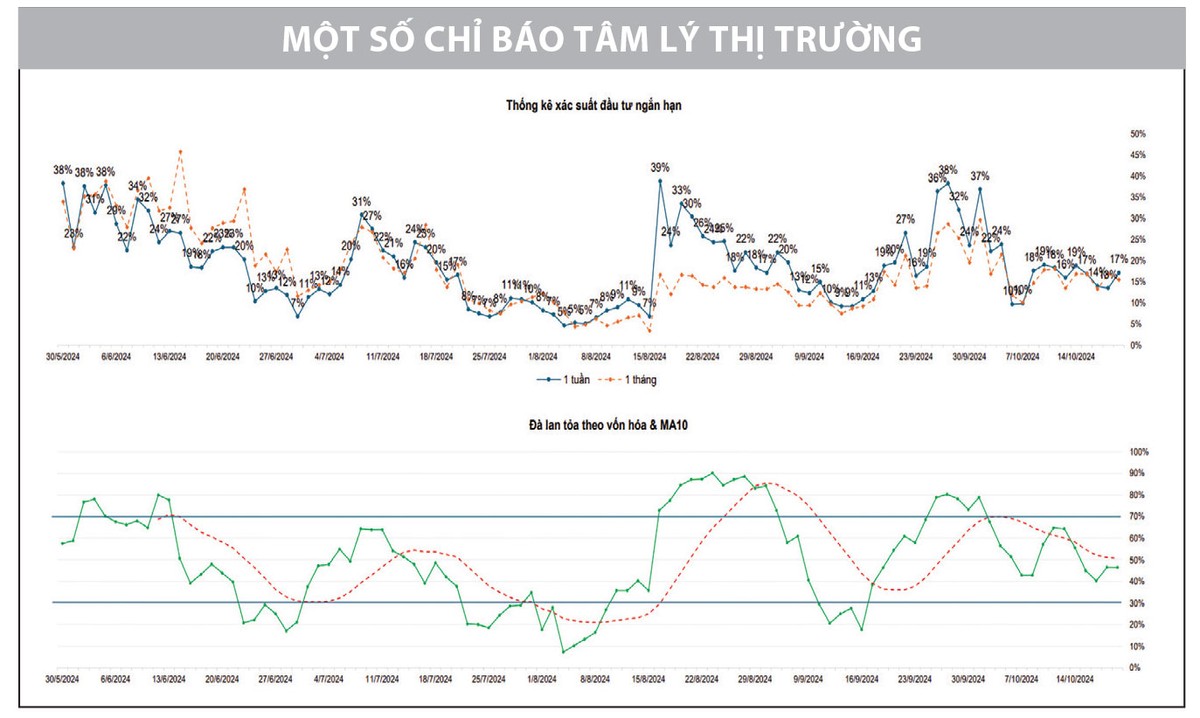

Dưới góc nhìn kỹ thuật, diễn biến điều chỉnh xuất hiện khi VN-Index một lần nữa tiến sát vùng cản mạnh. Theo đó, chỉ số ghi nhận 4 tuần đi ngang trong biên độ 1.260 - 1.300 điểm. Thanh khoản trong tuần ghi nhận tăng nhẹ, nhưng vẫn ở dưới mức bình quân 20 tuần. Điều này cho thấy, áp lực bán không lớn, nhưng bên mua cũng có phần chậm lại. Trong bối cảnh là tuần đáo hạn phái sinh, diễn biến rung lắc xuất hiện cùng với sự chậm lại trong hoạt động mua bán là bình thường. Tuy vậy, về mặt xu hướng ngắn hạn, VN-Index chưa có nhiều thay đổi.

Trên đồ thị ngày, 2 phiên giao dịch cuối tuần cho thấy diễn biến hồi phục sau khi VN-Index nhúng xuống sát vùng hỗ trợ 1.260 - 1.270 điểm. Vận động này chưa đủ thuyết phục để bứt phá ngưỡng cản 1.300 điểm, nhưng mô hình kỹ thuật đang đi theo mô hình đáy sau cao hơn đáy trước. Diễn biến điều chỉnh của các lần gần đây dần được thu hẹp biên độ, thời gian mỗi lần rung lắc cũng dần được rút ngắn. Với vận động bám sát vùng cản hiện tại và nằm phía trên đường MA20, xu hướng vận động của chỉ số chung được đánh giá thiên về tích luỹ và tạo đà trước khi bứt phá ngưỡng cản mạnh, với xác suất thành công ngày càng cao hơn.

Các chỉ báo định lượng cũng ủng hộ quan điểm trên khi thị trường rung lắc nhưng chưa ghi nhận các tín hiệu nguy hiểm. Vai trò dẫn dắt của nhóm cổ phiếu vốn hóa lớn vẫn được duy trì. Dòng tiền tiếp tục tập trung sự chú ý vào nhóm cổ phiếu trong rổ VN30, dẫn dắt thị trường chung. Nhóm cổ phiếu ngân hàng, chứng khoán, thép vẫn đang vận động tốt và giữ nền giá, bất chấp những rung lắc của thị trường. Ngoài ra, các chỉ báo không ghi nhận lực cung tiềm năng tích tụ trong ngắn hạn ở mức quá cao.

Trong biên độ 1.260 - 1.300 điểm hiện tại, dòng tiền có thiên hướng co cụm tại các nhóm cổ phiếu có động lượng tăng giá tốt. Chính vì điều này, kỳ vọng mở rộng và lan tỏa của dòng tiền đang gặp hạn chế, trong đó nhóm vốn hóa vừa và nhỏ gần như chững lại. Danh mục ngắn hạn có thể bị phân hóa mạnh về hiệu suất đầu tư, trong đó tỷ trọng nắm giữ nhóm cổ phiếu vốn hóa lớn, đặc biệt là rổ VN30 vẫn đang có lợi thế. Tuy nhiên, với kỳ vọng VN-Index sau khi hoàn thành trạng thái tích lũy hiện tại sẽ bứt phá, vị thế mua mới được chú ý nhiều hơn tới nhóm vốn hóa vừa và nhỏ để đón đầu cơ hội khi độ rộng thị trường gia tăng, dòng tiền lan tỏa rộng giúp các nhóm này bước vào nhịp hồi phục.

Nhìn chung, xu hướng vận động của thị trường trong tuần qua không có nhiều thay đổi so với tuần trước đó. Theo đó, những nhịp rung lắc vẫn tạo ra cơ hội để tích lũy đối với các cổ phiếu mục tiêu, đón nhận được dòng tiền, có cơ bản vững vàng và còn nhiều tiềm năng tăng trưởng.