Kế hoạch tăng vốn điều lệ gấp 3,5 lần

HĐQT Công ty cổ phần Đầu tư và Xây dựng Bình Dương ACC (Becamex ACC - mã chứng khoán ACC: HOSE) vừa thông qua phương án chào bán 75 triệu cổ phiếu cho cổ đông hiện hữu với thời gian phát hành dự kiến trong quý IV/2021, sau khi có sự chấp thuận của Ủy ban Chứng khoán Nhà nước. Với mức giá chào bán 10.000 đồng/cổ phiếu, khả năng thành công của đợt chào bán được đánh giá cao, khi giá chào bán thấp hơn 40% so với thị giá cổ phiếu hiện nay.

Theo kế hoạch sử dụng vốn, trong số 750 tỷ đồng dự kiến thu được, 450 tỷ đồng sẽ được Công ty dùng để thanh toán cho đối tác là Tổng công ty Đầu tư và Phát triển công nghiệp - CTCP theo hợp đồng hợp tác đầu tư xây dựng và kinh doanh nhà ở tại thị xã Bến Cát (Bình Dương); 300 tỷ đồng còn lại được dùng để trả nợ ngân hàng.

Trước đợt chào bán này, trong năm 2020, Becamex ACC cũng đã tiến hành chào bán 20 triệu cổ phiếu cho cổ đông hiện hữu, qua đó tăng vốn điều lệ gấp 3 lần, từ 100 tỷ đồng lên 300 tỷ đồng.

Như vậy, nếu hoàn tất đợt chào bán đang được tiến hành, vốn điều lệ của Công ty sẽ tiếp tục tăng lên gấp hơn 3,5 lần hiện nay và tương ứng tăng 10,5 lần chỉ trong chưa đầy 2 năm. Qua đó, đưa Công ty vào nhóm doanh nghiệp có tốc độ tăng vốn điều lệ cao nhất trên thị trường chứng khoán hiện nay.

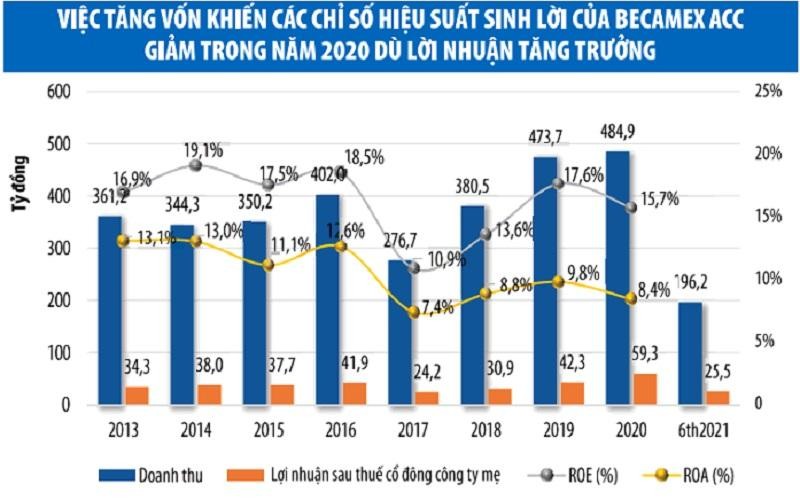

Tuy vậy, việc liên tục tăng vốn khủng, tăng cường vay nợ để đầu tư làm cho quy mô tài sản, nguồn vốn tăng mạnh, trong khi lợi nhuận tăng chậm hơn đáng kể, khiến các chỉ số hiệu quả kinh doanh của công ty chịu áp lực pha loãng.

|

Lợi nhuận chưa theo kịp đà tăng vốn

Theo báo cáo tài chính mới nhất của Becamex ACC, doanh thu thuần hợp nhất đạt 196,2 tỷ đồng, giảm 5,35% so với cùng kỳ năm ngoái. Mặc dù lĩnh vực xây dựng hạ tầng kỹ thuật, dân dụng và công nghiệp ghi nhận sự tăng trưởng doanh thu gần 20% so với nửa đầu năm 2020, đạt 132 tỷ đồng, nhưng doanh thu mảng kinh doanh cống sụt giảm và mảng đá không ghi nhận doanh thu đã ảnh hưởng đến kết quả kinh doanh chung.

Doanh thu giảm, biên lợi nhuận gộp hợp nhất của Công ty cũng giảm còn 19,88%, giảm 7,23 điểm phần trăm so với 6 tháng đầu năm 2020, khiến lợi nhuận gộp hợp nhất trong nửa đầu năm 2021 chỉ đạt 39 tỷ đồng, giảm 30,6% so với cùng kỳ năm trước. Nếu không nhờ sự đột biến của hoạt động tài chính, đạt 17,9 tỷ đồng nhờ chuyển nhượng quyền mua cổ phiếu CTCP Khoáng sản miền đông AHP, thì lợi nhuận của Becamex ACC khó thoát giảm mạnh. Kết quả, Công ty đạt 26 tỷ đồng lợi nhuận sau thuế, tăng nhẹ 0,3 tỷ đồng so với cùng kỳ năm ngoái.

Dẫu vậy, do ảnh hưởng của việc tăng vốn trong năm 2020, thu nhập trên mỗi cổ phiếu (EPS) của Becamex ACC trong nửa đầu năm nay chỉ đạt 850 đồng/cổ phiếu, trong khi cùng kỳ năm trước, con số này là 1.975 đồng/cổ phiếu.

Thành lập năm 2008 trên cơ sở cổ phần hóa Xí nghiệp Bê tông nhựa nóng và Xí nghiệp Cống bê tông cốt thép thuộc Tổng công ty Đầu tư và Phát triển công nghiệp (Becamex), những năm qua, việc sản xuất bê tông nhựa nóng, bê tông cốt thép, cống tròn, cống hộp, bê tông xi măng các loại, cấu kiện đúc sẵn và thi công xây dựng là những lĩnh vực đóng góp chính vào doanh thu và lợi nhuận của Công ty.

Với vị thế là đối tác của nhiều doanh nghiệp lớn trong khu vực, mặc dù kết quả kinh doanh của Công ty ít đột biến, thiếu sự tăng trưởng trong nhiều năm, nhưng bù lại là tính ổn định cao, với quy mô vốn điều lệ thấp, Becamex ACC được đánh giá là doanh nghiệp kinh doanh khá hiệu quả và duy trì tỷ lệ chi trả cổ tức tiền mặt khá cao, với 25% mệnh giá trong năm 2015-2016 và 18% trong giai đoạn 2017-2019. Tuy vậy, bức tranh tài chính của Công ty đã thay đổi đáng kể từ năm 2020 đến nay.

Sau đợt chào bán tăng vốn thêm 200 tỷ đồng trong năm 2020 với mục đích “thanh toán nợ vay ngân hàng”, dư nợ vay ngắn hạn của Công ty đến cuối năm chẳng những không giảm, mà còn gia tăng. Dư nợ đến cuối năm 2020 đạt 244,8 tỷ đồng, gấp 2,85 lần đầu năm. Cùng với nợ vay tăng là khoản mục hàng tồn kho cũng tăng mạnh, chủ yếu là từ khoản chi phí sản xuất - kinh doanh dở dang, tăng từ 50,4 tỷ đồng đầu năm lên 330 tỷ đồng đến cuối năm 2020. Trong đó, giá trị dở dang tại Dự án nhà ở thương mại tại TP.Thủ Dầu Một (Bình Dương) chiếm 188,8 tỷ đồng.

Tính đến ngày 30/6/2021, giá trị dở dang tại dự án trên của Becamex ACC tiếp tục tăng lên 330,3 tỷ đồng, chiếm 60% giá trị hàng tồn kho và tương đương hơn 1/3 tổng tài sản. Nợ vay của Công ty cũng tăng thêm 26,6% so với đầu năm, đạt 309 tỷ đồng.

Trong nửa đầu năm 2021, Công ty cũng phát sinh khoản ký quỹ cho Hợp đồng hợp tác đầu tư số 39/HDKT/2021 ngày 15/4/2021 với Tổng công ty Đầu tư và Phát triển công nghiệp - CTCP tại Dự án Xây dựng nhà ở thương mại trong Khu dân cư ấp 5C Thới Hòa tại Bình Dương với tổng giá trị 815 tỷ đồng. Đợt tăng vốn tới đây dự kiến dùng phần lớn số tiền thu được để thanh toán cho hợp đồng này.

Ngay trước khi công bố nghị quyết tăng vốn, HĐQT Công ty cũng thông qua Nghị quyết phê duyệt tổng mức đầu tư Dự án Xây dựng nhà ở thương mại trong Khu dân cư ấp 5C Thới Hoà tại Bình Dương với tổng đầu tư hơn 2.077,4 tỷ đồng, với thời gian triển khai từ năm 2021 đến 2025.

Việc liên tục tăng vốn khủng và tham gia các dự án bất động sản cho thấy định hướng của Becamex ACC trong việc tìm kiếm động lực tăng trưởng mới, bên cạnh các lĩnh vực cung cấp thành phẩm xây dựng và thi công truyền thống. Tuy vậy, trong khi mảng bất động sản vẫn cần thời gian để đem lại hiệu quả, thì trước mắt, Công ty đang phải đối mặt với áp lực nợ vay gia tăng, tăng chi phí lãi vay, cũng như áp lực pha loãng hiệu quả kinh doanh.