Phối cảnh dự án IDICO Tân Phú

Phối cảnh dự án IDICO Tân Phú

Băn khoăn hiệu quả hoạt động

Thông báo từ Tổng công ty Đầu tư phát triển đô thị và khu công nghiệp Việt Nam - Công ty TNHH MTV (IDICO) cho biết, phiên IPO sẽ được tổ chức tại Sở GDCK TP.HCM (HOSE) vào ngày 5/10/2017.

Trong đợt chào bán này, IDICO sẽ đấu giá công khai 55,3 triệu cổ phần (tương đương 18,44% vốn điều lệ), với giá khởi điểm 18.000 đồng/CP; đồng thời chào bán cho nhà đầu tư chiến lược 135 triệu cổ phần (tỷ lệ 45% vốn) và bán ưu đãi cho người lao động 1.694.500 cổ phần (tỷ lệ 0,56% vốn).

Nhà nước sẽ chỉ giữ lại 36% vốn, tương đương 108 triệu cổ phần và giao cho SCIC quản lý. Tuy nhiên, theo phương án cổ phần hóa, Nhà nước cũng sẽ thoái nốt số vốn này vào cuối năm 2018. Đây chính là điều thu hút sự quan tâm của các nhà đầu tư trong và ngoài nước, bởi họ hoàn toàn có khả năng sở hữu chi phối IDICO.

Được thành lập từ năm 2000 với lĩnh vực hoạt động kinh doanh khá đa dạng, từ cho thuê khu công nghiệp, thi công xây lắp, sản xuất điện năng, bất động sản, đầu tư hạ tầng giao thông, đến kinh doanh vật liệu xây dựng, xử lý chất thải, vận tải, du lịch…, IDICO là một trong những tổng công ty lớn nhất trực thuộc Bộ Xây dựng hiện nay, thể hiện qua các con số như tổng tài sản lên đến 12.517 tỷ đồng, trong đó có 2.864 tỷ đồng là tiền, tương đương tiền và tiền gửi ngân hàng, 4.107 tỷ đồng tài sản cố định, 2.639 tỷ đồng tài sản dở dang; vốn chủ sở hữu 3.524 tỷ đồng...

Bản công bố thông tin của IDICO cho thấy, trong mảng kinh doanh khu công nghiệp, IDICO đã và đang đầu tư, xây dựng, vận hành 10 khu công nghiệp với tổng diện tích 3.271 ha và đều nằm tại các vùng kinh tế trọng điểm, chiếm 3,6% tổng diện tích đất khu công nghiệp cả nước.

Trong đó, có thể kể đến các khu công nghiệp lớn như Phú Mỹ II (621 ha), Phú Mỹ II mở rộng (403 ha), Mỹ Xuân A (302 ha) tại Bà Rịa-Vũng Tàu; Quế Võ II (269 ha) tại Bắc Ninh; Nhơn Trạch I (382 ha), Nhơn Trạch 5 (309 ha) ở Đồng Nai...

Tổng diện tích khu công nghiệp của IDICO vượt trội so với các doanh nghiệp cùng ngành hiện đang niêm yết như Nam Tân Uyên (mã NTC), Long Hậu (mã LHG), Tín Nghĩa (mã TIP)…

Trong lĩnh vực sản xuất điện, IDICO đã đầu tư 4 dự án thủy điện với công suất 322 MW, chiếm 2,1% tổng công suất thủy điện tại Việt Nam. IDICO đang sở hữu 51% cổ phần tại Thủy điện Srok Phu Miêng (51 MW), Thủy điện Đak Mi 3 (63MW), đồng thời nắm giữ 26% cổ phần tại CTCP Thủy điện Đak Mi (Đak Mi JSC) là đơn vị quản lý, khai thác Dự án thủy điện Đak Mi 4 (A,B) và Đak Mi 4C có tổng công suất 208 MW. Trước đó, 2 dự án Đak Mi 4 và 4C đều do IDICO là chủ đầu tư, nhưng đã chuyển nhượng lại cho Đak Mi JSC trong năm 2016 với giá trị 5.878 tỷ đồng.

Trong lĩnh vực giao thông, IDICO làm chủ đầu tư và tham gia đầu tư xây dựng 10 dự án giao thông, trong đó có 3 dự án BOT là Quốc lộ 2 Nội Bài - Vĩnh Yên, Quốc lộ 1A đoạn An Sương - An Lạc và Quốc lộ 51 đã hoàn tất và đang thu phí, mỗi năm đem về trên 300 tỷ đồng doanh thu.

Trong lĩnh vực bất động sản, IDICO quản lý và đầu tư 12 dự án nhà ở, khu đô thị tại các tỉnh kinh tế mũi nhọn như Đồng Nai, Bà Rịa-Vũng Tàu, Long An, Cần Thơ, Hà Nội, TP.HCM, với diện tích trên 100 ha…

Tầm vóc là vậy, nhưng hiệu quả hoạt động của IDICO lại chưa cho thấy sự tương xứng, các mảng kinh doanh của Công ty đều có sự bất cân đối.

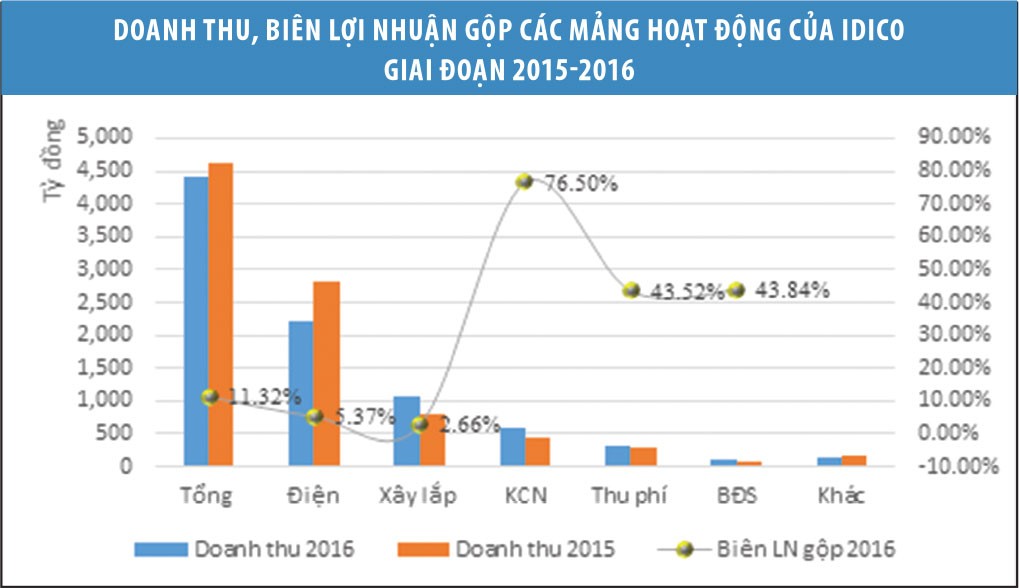

Cụ thể, các lĩnh vực khu công nghiệp, giao thông và bất động sản đều có biên lãi gộp khá tốt, lần lượt đạt 76,5%, 43,5% và 43,84% trong năm 2016, nhưng tỷ trọng doanh thu của 3 mảng này lại rất thấp, cao nhất là khu công nghiệp cũng chỉ chiếm 13,34%.

Ngược lại, mảng kinh doanh điện dù đóng góp lớn nhất trong cơ cấu doanh thu, song biên lợi nhuận lại rất thấp. Năm 2016, doanh thu bán điện của IDICO lên đến 2.218,6 tỷ đồng, chiếm 52,3% tổng doanh thu, nhưng biên lợi nhuận gộp chỉ là 5,37%, một con số rất nhỏ đứng cạnh mức biên lợi nhuận gộp 50-60% của các công ty cùng ngành thủy điện như CHP, SBA, TMP, GHC…

Trong lĩnh vực xây lắp, dù chiếm 23,94% tổng doanh thu năm 2016, song biên lợi nhuận gộp cũng chỉ vỏn vẹn 2,66%, nên đóng góp không đáng kể vào lợi nhuận chung. Đối với mảng kinh doanh các sản phẩm, dịch vụ khác, thậm chí giá vốn còn vượt doanh thu, khiến lãi gộp âm hàng trăm tỷ đồng.

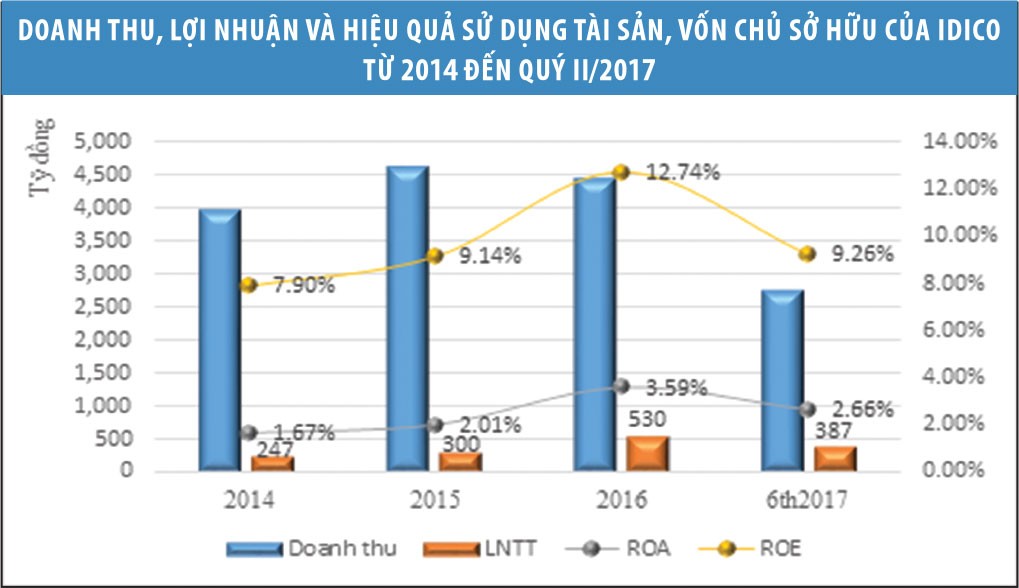

Báo cáo tài chính hợp nhất kiểm toán của IDICO cho thấy, trong năm 2016, doanh thu đạt 4.423 tỷ đồng, nhưng lợi nhuận gộp chỉ là 500 tỷ đồng, tăng 1,2% so với 2015; biên lãi gộp hợp nhất 11,3%.

Nếu không có sự đột biến từ 127 tỷ đồng lợi nhuận tài chính và 129 tỷ đồng lợi nhuận khác, tăng lần lượt 12 lần và 7,6 lần so với 2015 nhờ bán cổ phần và thoái vốn, lợi nhuận trước thuế của IDICO thậm chí có thể sụt giảm, chứ chưa nói đến con số tăng 76,7% so với 2015, đạt 530,3 tỷ đồng.

Kết thúc năm 2016, IDICO đạt 448,9 tỷ đồng lợi nhuận sau thuế, tăng 66% so với 2015. Tuy nhiên, cũng bởi con số này có đóng góp đáng kể từ hoạt động thoái vốn, nên hiệu suất sinh lời tính trên quy mô tài sản chỉ là 3,4%, còn trên vốn chủ sở hữu là 12,7%.

Lợi nhuận sau thuế Công ty mẹ 2016 dù tăng gần gấp đôi 2015, đạt 388,6 tỷ đồng, nhưng thu nhập trên vốn cổ phần (EPS) tính trên số cổ phiếu sau cổ phần hóa mới đạt 1.295 đồng/CP.

Hơn nữa, dù đem về lợi nhuận đột biến trong năm qua, nhưng việc thoái vốn, đặc biệt là trong mảng điện vốn là “gà đẻ trứng vàng”, chắc chắn sẽ ảnh hưởng đến doanh thu, lợi nhuận của IDICO trong những năm tiếp theo.

Năm 2017, IDICO đặt kế hoạch doanh thu tăng 13,7% với mục tiêu 5.032 tỷ đồng, nhưng lợi nhuận trước thuế lại giảm 14% so với thực hiện 2016, chỉ còn 384 tỷ đồng. Kết thúc 6 tháng đầu năm nay, báo cáo kết quả kinh doanh chưa kiểm toán của IDICO cho biết, tổng doanh thu đạt 2.760 tỷ đồng và lợi nhuận trước thuế là 386,7 tỷ đồng, tăng lần lượt 28,8% và 35% so với cùng kỳ 2016, hoàn thành 54,8% kế hoạch doanh thu và vượt kế hoạch lợi nhuận cả năm.

Dấu hỏi về sự minh bạch

Có thể nói, kết quả kinh doanh thời gian gần đây ít nhiều có tác động tích cực cho IDICO trước thời điểm IPO. Tuy nhiên, do không có thuyết minh chi tiết nên rất khó để đánh giá nguồn gốc tăng trưởng, cũng như sự ổn định và khả năng vượt kế hoạch trong nửa cuối năm mà các hoạt động kinh doanh của IDICO mang lại.

Minh bạch cũng chính là điểm khiến nhà đầu tư nghi ngại nhất trước thềm IPO của IDICO, khi sự rõ ràng, chính xác về các thông tin tài chính công bố, cũng như độ tin cậy trong việc xác định giá trị các tài sản, đặc biệt là đất đai, chưa được đảm bảo.

Tại Báo cáo tài chính hợp nhất 2016, đơn vị kiểm toán là Công ty TNHH Kiểm toán CPA Việt Nam đưa ý kiến rằng: IDICO chưa thực hiện loại trừ doanh thu nội bộ và giá vốn các đơn vị hạch toán phụ thuộc, giao dịch nội bộ liên quan giữa các công ty con và Tổng công ty.

Ngược lại, một số chỉ tiêu tài chính từ các công ty liên doanh, liên kết chưa được ghi nhận vào báo cáo hợp nhất. Đáng chú ý, những vấn đề này đã được thể hiện từ Báo cáo tài chính kiểm toán 2015, nhưng sang 2016 vẫn chưa có biến chuyển.

Ngoài ra, kiểm toán cũng không chắc chắn về con số chi phí xây dựng cơ bản dở dang mà IDICO ghi nhận, trong khi tại thời điểm cuối 2016, khoản mục này có giá trị trên 2.141 tỷ đồng, chiếm 17,1% tổng tài sản. Tính đến 30/6/2017, con số này tiếp tục tăng lên 2.799 tỷ đồng.

Với quy mô gồm 2 đơn vị trực thuộc, 11 công ty con và 5 công ty liên kết, nhà đầu tư không khỏi lo ngại nếu thực hiện điều chỉnh loại trừ giao dịch nội bộ, báo cáo kết quả kinh doanh của IDICO sẽ có những biến động đáng kể. Bên cạnh đó, nhiều công ty con, công ty liên kết có quy mô vốn lớn, quản lý hàng ngàn héc-ta khu công nghiệp nhưng chưa công bố các thông tin hoạt động, khiến việc đánh giá hiệu quả gặp nhiều khó khăn...

Đầu tháng 7 vừa qua, Kiểm toán Nhà nước quyết định tiến hành kiểm toán các báo cáo tài chính của IDICO và các công ty có liên quan, nhằm xác định tính đúng đắn, trung thực, hợp lý của các báo cáo tài chính, cũng như thanh tra về tính hiệu quả trong quản lý và sử dụng vốn, tài sản Nhà nước tại đây.

Trước đó, tại Báo cáo tổng hợp kết quả kiểm toán 2015 tại 234 doanh nghiệp thuộc 38 tập đoàn, tổng công ty Nhà nước, bao gồm cả IDICO, Kiểm toán Nhà nước đã chỉ ra nhiều sai phạm, cũng như các hạn chế, yếu kém về quản lý nợ, quản lý tài sản tại các doanh nghiệp này, đó là: Xóa nợ chưa đủ điều kiện, trích lập dự phòng không đúng quy định, nợ tạm ứng tồn đọng nhiều năm chưa được thu hồi, cơ cấu nguồn vốn tại một số công ty con mất cân đối…

Nếu được công bố ngay trước thềm IPO, kết quả kiểm toán được dự báo sẽ ảnh hưởng lớn đến quyết định “xuống tiền” của nhà đầu tư đối với IDICO, đặc biệt là các nhà đầu tư chiến lược.

Với sự chỉ đạo rốt ráo của Chính phủ trong quá trình cổ phần hóa, thoái vốn Nhà nước tại doanh nghiệp, kế hoạch IPO lần này của IDICO được đánh giá là sẽ hoàn thành sau nhiều lần bị trì hoãn trước đó. Tuy nhiên, thành công của cổ phần hóa không chỉ dừng lại ở đúng tiến độ, quan trọng hơn là sức hút, cũng như mức giá mà nhà đầu tư quyết định bỏ vào doanh nghiệp.

Để có được điều đó thì sự cầu thị trong việc tìm đối tác chiến lược, thái độ chủ động trong quá trình chia sẻ và minh bạch thông tin của doanh nghiệp để nhà đầu tư hiểu rõ về thế mạnh, cũng như điểm yếu của doanh nghiệp, từ đó tăng niềm tin vào doanh nghiệp sẽ là nhân tố quyết định. Bởi lẽ đầu tư là kỳ vọng vào tương lai, nhưng nếu không đủ niềm tin, các bên rất khó để có thể cùng đồng hành, hợp tác và phát triển.