Cổ phiếu HTN bứt phá gần gấp đôi trong quý IV/2021, do đâu?

HTN là một trong những cổ phiếu thu hút dòng tiền tốt trên thị trường chứng khoán, có đà tăng ấn tượng hơn 100% từ đầu tháng 10/2021 trở lại đây (tính theo giá điều chỉnh). Giới đầu tư cho rằng, cổ phiếu này vẫn còn nhiều dư địa tăng giá tốt, đến từ động lực tăng trưởng mạnh mẽ các năm tới, có lợi thế cạnh tranh khác biệt và hợp tác chiến lược với đối tác lớn để tham gia thầu các dự án hạ tầng giao thông - hưởng lợi trọn vẹn “3 trong 1” từ xây dựng, bất động sản và đẩy mạnh đầu tư công.

Nhìn lại thông tin của HTN cho thấy, kỳ vọng này không phải không có cơ sở.

Với bề dày kinh nghiệm 15 năm, cùng trình độ kỹ thuật thi công nhiều dự án, Hưng Thịnh Incons là tên tuổi hàng đầu trong ngành xây dựng, thường tham gia vào các dự án xây dựng có quy mô lớn với vai trò tổng thầu. Thành công với mảng xây dựng cao tầng ở các thành phố lớn, từ 2020 đến nay, HTN mở rộng phát triển sang mảng xây dựng các đại đô thị ở các thành phố vệ tinh, thành phố cấp 2 và dự án hạ tầng kết nối các đại đô thị này trong 5 năm tới.

Là một trụ cột trong chiến lược “đồng hành phát triển” của Tập đoàn Hưng Thịnh, HTN sẽ tăng cường hợp tác với các chủ đầu tư bất động sản bên ngoài Tập đoàn trong vai trò tổng thầu, đồng thời cung cấp giải pháp trọn gói từ tư vấn phát triển, quản lý kinh doanh, hỗ trợ chủ đầu tư phát triển dự án thành công với nguồn lực được tối ưu hóa từ hệ sinh thái của Tập đoàn Hưng Thịnh. Đáng chú ý, nhờ đảm bảo về tiến độ thi công, an toàn, chất lượng… và thẩm mỹ ở các công trình, HTN luôn mang đến những sản phẩm tốt nhất trong từng dự án do Hưng Thịnh Land đầu tư và phát triển.

Đến nay, HTN sở hữu năng lực xây dựng vững mạnh trên 23 dự án hoàn thành, tương ứng trên 2 triệu m2 diện tích sàn xây dựng, giá trị xây dựng khoảng 12.200 tỷ đồng. Trong khi các đơn vị cùng ngành cạnh tranh khốc liệt để có thêm hợp đồng, thì HTN đang có lượng công việc dồi dào từ các dự án của Hưng Thịnh Land, đang thi công gần 20 dự án tại nhiều địa phương như TP.HCM, Bà Rịa - Vũng Tàu, Bình Dương, Đồng Nai, Khánh Hoà, Bình Thuận, Bình Định… với tổng giá trị thầu xây dựng 19.500 tỷ đồng.

Trong quý III/2021, HTN đã ký hợp đồng mới từ dự án New Galaxy Nha Trang với giá trị 1.500 tỷ đồng, giá trị xây dựng (backlog) ước tính hơn 30.000 tỷ đồng, đảm bảo nguồn thu của Công ty trong trung hạn.

Chưa hết, sức mạnh tổng hợp từ hệ sinh thái được phát huy, như đội ngũ pháp lý kinh nghiệm, thiết kế và phát triển dự án đúng nhu cầu thị trường, khả năng bán hàng vượt trội từ đơn vị thành viên PropertyX (năng lực bán 80% tổng số sản phẩm mở bán trong vòng 3 tháng), giúp Hưng Thịnh Land đảm bảo được dòng tiền, qua đó cũng đảm bảo lợi nhuận cho HTN và nhà đầu tư.

Mặt khác, lợi thế từ việc hiểu rõ sản phẩm, quy hoạch xây dựng ngay từ đầu đối với các dự án của Hưng Thịnh Land giúp HTN tối ưu hoá chi phí, góp phần mang lại biên lợi nhuận gộp cao hơn. Tận dụng sức mạnh hệ sinh thái Tập đoàn, HTN cũng có thể mở rộng thị trường thi công xây dựng công trình ra bên ngoài, thúc đẩy gia tăng lợi nhuận.

Kết quả cho thấy, trong vài năm gần đây, HTN có sự chuyển biến rõ rệt về hiệu quả kinh doanh và vượt xa các doanh nghiệp xây dựng trong nước với tốc độ tăng trưởng kép (CAGR) doanh thu thuần giai đoạn 2016 - 2020 là 24%/năm, biên lợi nhuận gộp cao ở mức 8 - 10%, trong khi trung bình ngành ở mức 6 - 7%.

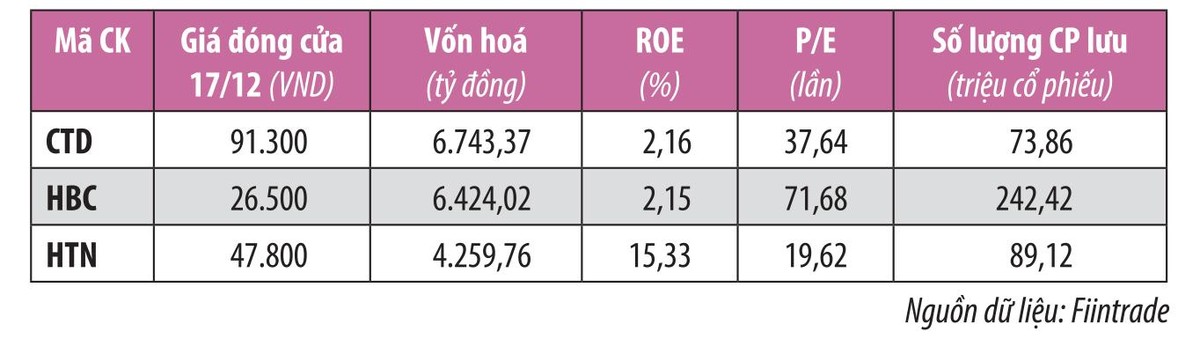

Trong tốp 3 doanh nghiệp xây dựng dân dụng đang niêm yết trên thị trường chứng khoán gồm CTD, HBC, HTN thì HTN đang có sự vượt trội về các chỉ số tài chính, nhưng định giá cổ phiếu HTN còn khá khiêm tốn so với mặt bằng chung. Theo dữ liệu từ Fiintrade tại ngày 17/12/2021, ROE HTN ấn tượng 15,33%, nhưng vốn hoá và định giá theo P/E trailing 19,62 lần, thấp hơn so với CTD và HBC.

Nhiều nhà đầu tư cho rằng, đây là mức định giá P/E thấp cho một doanh nghiệp có dư địa tăng trưởng lớn, nguồn việc sẵn có như HTN.

|

Tăng trưởng bền vững

Quý III/2021 là giai đoạn toàn ngành xây dựng đối mặt với thách thức lớn từ đại dịch Covid-19 với các quy định giãn cách xã hội, phong toả ở các thành phố lớn, đặc biệt các công trình ở TP.HCM bắt buộc phải tạm dừng thi công, giá nguyên vật liệu leo thang, còn thị trường bất động sản chững lại…, đã ảnh hưởng đến doanh thu, lợi nhuận của các doanh nghiệp trong ngành. Không nằm ngoài bối cảnh đó, HTN đã chịu ảnh hưởng cộng thêm chênh lệch về khoản thu từ chuyển nhượng dự án bất động sản, nên so với cùng kỳ có sự sụt giảm.

Doanh thu thuần hợp nhất quý III/2021 của HTN đạt 653 tỷ đồng, lợi nhuận sau thuế đạt 22,4 tỷ đồng, giảm so với cùng kỳ, chủ yếu do doanh thu và lợi nhuận từ khoản đầu tư dự án Richmond City đã được ghi nhận trong năm 2020. Lũy kế 9 tháng, HTN đạt doanh thu thuần hợp nhất 3.508 tỷ đồng, lợi nhuận sau thuế 143 tỷ đồng. Đây là kết quả khả quan trong bối cảnh nhiều đơn vị trong ngành thua lỗ, dòng tiền âm, thậm chí buộc phải đóng cửa.

Ngay sau giãn cách, HTN đã ngay lập tức đẩy nhanh thi công các dự án để kịp tiến độ bàn giao. Đại diện HTN cho biết, trong quý IV, Công ty tiếp tục nỗ lực tăng tốc nhằm đảm bảo kế hoạch đã đề ra trong năm 2021.

Theo báo cáo tháng 7/2021 của Rồng Việt, tính đến cuối năm 2020, với giá trị 37.030 tỷ đồng (tương ứng 1,6 tỷ USD) sẽ là động lực tăng trưởng chính trong 3 năm tới của HTN. Khối lượng công việc “gối đầu” của HTN rất dồi dào, khi mỗi năm Hưng Thịnh Land ước tính đưa ra thị trường từ 7.000 - 10.000 sản phẩm và đang có kế hoạch phát triển các dự án với tổng giá trị phát triển lên đến 14,5 tỷ USD trong 5 năm tới.

Hưng Thịnh Land cũng là “ông lớn” với quỹ đất đã sở hữu và đang nghiên cứu tiếp tục mở rộng lên tới 7.900 ha trong tương lai. Đây là cơ sở để thực hiện các dự án gối đầu trong tương lai cho Hưng Thịnh Land, kéo theo khối lượng công việc “sẵn có” cho chính HTN.

Đại diện HTN chia sẻ, dự kiến, giá trị khối lượng thi công trong 5 năm tiếp theo tăng trưởng trung bình 30%/năm. Với vai trò là thành viên chủ chốt phụ trách mảng xây dựng trong hệ sinh thái Tập đoàn Hưng Thịnh, cùng số lượng dự án không ngừng mở rộng từ Hưng Thịnh Land, dự kiến tổng giá trị hợp đồng thi công của HTN giai đoạn 2022 - 2026 sẽ lên đến 95.000 tỷ đồng, và có thể tiếp tục gia tăng hơn nữa khi chiến lược mới của Công ty được triển khai.

Đại hội đồng cổ đông (ĐHCĐ) tháng 10/2021 đã bổ sung 4 thành viên mới có chuyên môn về tài chính - đầu tư, xây dựng, kiến trúc và công nghệ vào Hội đồng quản trị (HĐQT) nhiệm kỳ 2021 - 2026. HĐQT HTN đều là những tên tuổi dày dặn kinh nghiệm trong ngành xây dựng dân dụng và hạ tầng, trong đó ông Nguyễn Đình Trung là Chủ tịch HĐQT và ông Cao Minh Hiếu làm Phó chủ tịch HĐQT. Trước đó, Ban điều hành của HTN cũng đã bổ sung thêm thành viên mới với nhiều năm kinh nghiệm tham gia quản lý các dự án công trình lớn là ông Lê Quỳnh Mai - Phó tổng giám đốc phụ trách mảng phát triển hạ tầng. Theo đó, HTN kỳ vọng sẽ thúc đẩy và phát triển mảng hạ tầng trở thành thế mạnh trong những năm tới.

Vừa qua, HTN đã chốt danh sách cổ đông để trả cổ tức 80% năm 2020 bằng cổ phiếu, tương ứng phát hành thêm 39,6 triệu cổ phiếu. Đồng thời, ĐHCĐ cũng đã thông qua chủ trương phát hành tối đa 25 triệu cổ phiếu riêng lẻ, thời gian thực hiện dự kiến trong năm 2022. Đại diện HTN cho biết, đến thời điểm hiện tại có nhiều đối tác quan tâm và đặt vấn đề trở thành cổ đông đồng hành cùng Công ty.

Giới đầu tư cho rằng, việc tăng vốn là hợp lý, bởi quy mô vốn hiện nay khá khiêm tốn (vốn điều lệ 891 tỷ đồng) so với giá trị các dự án trúng thầu hiện nay, cũng là để tiếp tục tăng năng lực cạnh tranh làm tổng thầu xây dựng của các dự án bất động sản lớn, cũng như tham gia dự án hạ tầng hàng chục nghìn tỷ đồng sắp tới.